★★☆☆☆

通常我不介意投資領域的名詞混用,因為語意才是重點,作者不小心講錯也沒關係。不過,將視野放大到完整的投資知識體系,投資人最好還是了解基本定義。否則被騙了,還以為學到新知。

「存股要找低Beta的股票,因為波動比較小。」

無意間聽到這個說法,讓我思考了一陣子,因為我在揣測作者的知識背景。

事實上,Beta是一個係數,描述標的和大盤的波動「相關性」。

如果一張股票的漲跌幅,剛好都是大盤的兩倍,那它的Beta就是2

同理,指數ETF因為追蹤大盤,所以Beta都會接近1,而反向ETF則會接近-1

Beta具體公式和「簡易證明」可見文末,如果有興趣的讀者也可以看我寫的〈CAPM與手扶梯〉

那什麼又是波動呢?

許多人採用「標準差」來描述,標準差越大,波動就越大。

現在請問各位,一張股票的Beta和波動是什麼關係?

答案是,沒有關係。

一個Beta很低的股票或基金,不容易隨著大盤起伏,而有自己的獨立走勢,但它依然可能有很大的波動。

舉個例子,我在街上遇到一個速度、方向都「和我無關」的路人,我們的相關性就接近0,但不代表它就沒在走路,搞不好走得比我還快。

不信嗎? 我直接拿實際案例證明。

為了方便解釋,我用Portfolio Visualizer輔助,統計個別股票和ETF的數據。(基金公司要是看到這一段,可以把廣告費匯到我帳戶了。)

各位可以清楚看到,大盤、個股和ETF,有各自的波動和Beta.

所以,低Beta真的代表低波動嗎? 我想各位心裡很清楚。

如果妳想要投資「穩定」的股票,卻依據Beta而非標準差來選擇,那就是緣木求魚。

進一步說,那些宣傳低Beta存股的達人們,道聽塗說而不求甚解,實在是優秀人才,讓我的邪教都相形失色。

「狂徒,這個概念這麼簡單,有什麼好想的?」

事實上,我自己就用過市場波動來形容Beta,而學術界也一樣。

不過,這些是翻譯問題,而不是觀念問題,兩者非常好區分。

我在解釋因子投資時,將Beta定義為隨著市場波動的程度,或是系統性風險,我認為讀者應該不會搞混。

同樣的,學術界在說市場Beta時,有時候會翻譯成市場波動或波動,但文章內容不至於造成誤解。

真正誤人子弟的,是從頭到尾的觀念錯誤,所以越解釋越扭曲。

一些作者教錯,我當然知道,不過我在思考的正是名詞混用的實際案例。

事後證明是我想太多,不過既然話說到這裡,就順便分享。

在因子投資領域,還真的有一個現象叫「低波動異象」,而且這裡的低波動和低Beta可以通用。

簡單說,利用這個因子、異象或統計偏誤,可以達到低風險高報酬。

這不僅挑戰了傳統金融觀念,而且直接和Beta因子衝突。

相關文章,我在《20 For Twenty》的書評中提過,主要是 Betting against beta 和 Betting against betting against beta 兩篇文章的精采較量。

考量到本篇目標讀者,我不延伸敘述,有興趣的人可以自行參考。

總之,我確定老師們不是在說這個議題,那我也無法藉此幫他們辯護了。

投資是自己的事情,與其花錢聽別人隨便教,不如靜下心看點資料。

我就遇過不少神棍,故意拿專有名詞出來嚇唬聽眾,但實力也沒有比較強。

一定要把簡單的觀念摻入複雜的名詞,下場就是連自己也聽不懂。

相信看到這裡的讀者朋友,應該能夠避免低級陷阱,在市場活得久一些。

歡迎各位拿出高標準檢視我的內容,反正我自己覺得寫了這麼多篇,不大可能100%正確啦。

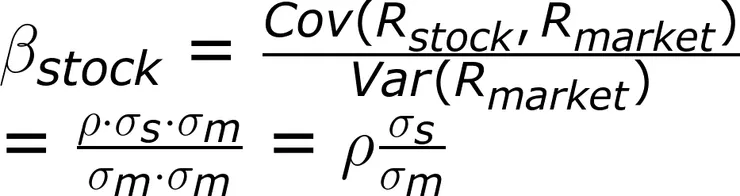

簡易證明:

定義:

其中ρ是相關係數

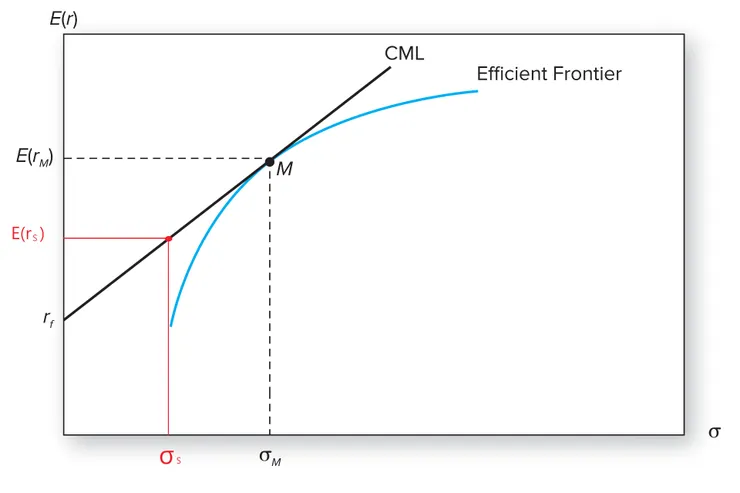

而根據Markowitz的MV畫出效率前緣

原圖來自於Investments, 紅線是我畫的。

如果每個投資人都理智,追求最佳效率,那投資組合就會等同市場比例,所以和市場的相關係數ρ就是1, 而且沿著CML(資本市場線)移動。

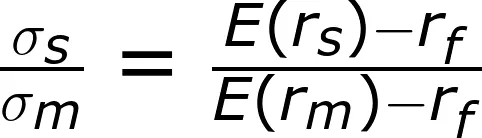

透過相似三角形,可以看出σ和E(r)的關係。

回頭看β的定義,如果ρ=1,那兩個算式剛好相等。

參考:

狂徒書評 〈20 For Twenty〉 開戰囉,基本教義派 (Dcard)