投對坊間說法

在坊間的理財教學中,複利的概念不斷地促使人們盡早投資。告訴著人們:

只要早點投入資產,就可以使資產指數成長。

然而實際的資產累積,不同於上述試算。

為什麼這麼說?暫且作個假設。

領薪水的人

假設一名上班族有著固定月薪(忽略年終),並每月將固定比例薪資投入資產。在假設資產穩定成長的情況,幾乎可視為定期定額。更進一步考慮穩定加薪或是通膨,使得實質薪資與投資收益需要調整,每一個月的增長是一種線性關係。

資產(下個月)=增長率*資產(這個月)+投入比率*薪資

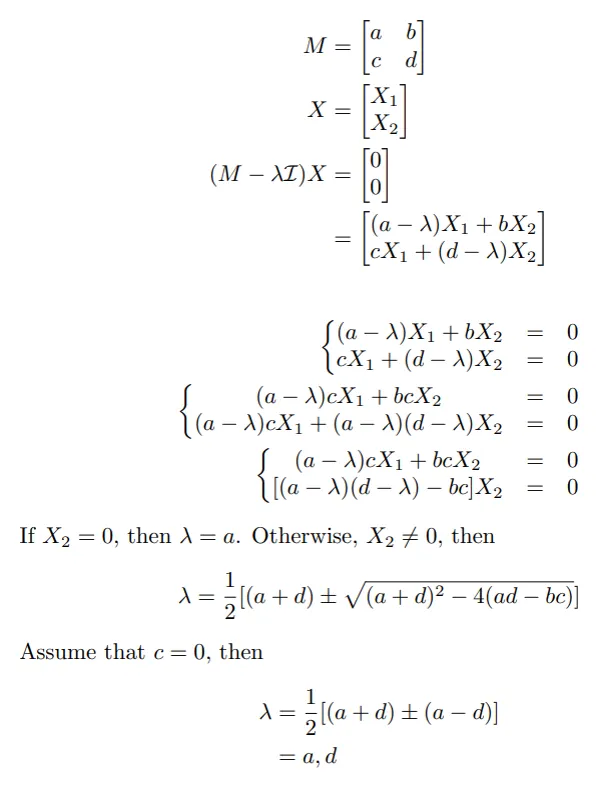

矩陣對角化

在此,我們先處理矩陣

此時:

- a 為資產增長率(月)

- b 為投入比率

- c=0 (薪水跟資產無關)

- d 為薪資增長率(月)

如果考慮通膨率,則 a、d 皆為經通膨調整後數值。或是可以先計算帳面資產再另行除去通膨影響。

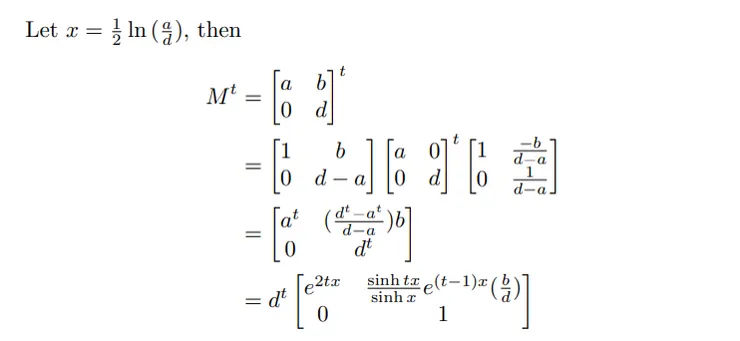

長期效果

經過一段時間 t (月),可以計算得到不同於影片中單純的指數增長。

在此可以見到影片中的複利效果,是指放著本金去增長,卻不再將薪資投入資產的特例,也就是投入比例 b=0。

而在每月撥出固定比例薪資投入資產的情境中,無論是採用三信封理財法、或六罐子理財法等等方式,會有 0<b<1 的比例,使得資產累積成效有別於單純的指數計算。

差異討論

對本金遠高於薪資的的人來說,考慮薪資投入的算法似乎只是錦上添花,讓資產累積更加樂觀一些。此時貓貓希望強調:

對於尚無多少積蓄的小資族,僅看指數成長是危險的錯估。

當本金微乎其微,單看本金的指數成長似乎看不見未來,前景一片黯淡。單看本金,或許放棄理財,顯得合情合理。

然而眾多理財法所強調的優先支付自己,使得 0<b<1,使得資產累積與薪資相關。當起始本金幾乎可以忽略不計時,更是完全取決於薪資與投資比率。在此情境中,有幾項影響因素:

- 持續時間 t

- 加薪幅度 d

- 投入比率 b

- 資產成長 a

姑且不論加薪(d)與投資報酬(a)能否掌握,持續(t)與投入(b),是有效的方式。

結論

再次回顧開頭的說法:

只要早點投入資產,就可以使資產指數成長。

為使資產成長

- 早點開始可以提高 t,有效

- 投入資產是指提高 b,有效

- 指數成長? 接近但不夠精確

此外,薪資增長(d)與投資能力(a)對於資產增長皆有顯著貢獻,在精力有限的情況下,試著提高兩者的綜合效果比只盯著其中一項合理。只埋首工作或只想要投資,偏重一側而忽略另一項可能使得資產增長成果沒有達到最佳效果。

本篇針對尚無什麼資產的小資族提出兩項觀點:

- 沒錢仍可以理財,本金不是唯一重要因素。

- 投資不是唯一要素,好好工作仍是重點。

另外,對於一直不加薪的職場,這會讓小資錯過未來可能。爭取加薪是很有影響的作法,效果不亞於投資獲利。況且投資報酬有不確定性,薪資收入降低了資產增長的不確定性。