這篇整理了中心化交易所or 理財平台的一些穩健投資法

所謂的 “躺平式” 投資流,就是選定一個方法開下去後,基本不太需要去操作管理,只要觀察一下績效,一定時間後就可以獲得報酬。這樣的作法是很適合沒有時間或是不善操作的人來使用的。

在幣圈裡面,中心化交易所 or 理財平台有提供各式的理財投資方法可供選擇,只要慎選好該平台,基本上表格中這些方法,比起買現貨殺進殺出來說,風險度都是相對偏低的。下表歸納統整了一些方式,可以重點式的快速了解:

(以投資穩定幣USDT為例子)

理財活存

就像你把錢放在銀行帳戶活存一樣,只是你台幣放在銀行活存年利率不到1%,但在幣圈,很多平台的活存都有個3~7%,只要把U放進去,不綁約,隨時可提,豈不妙哉?

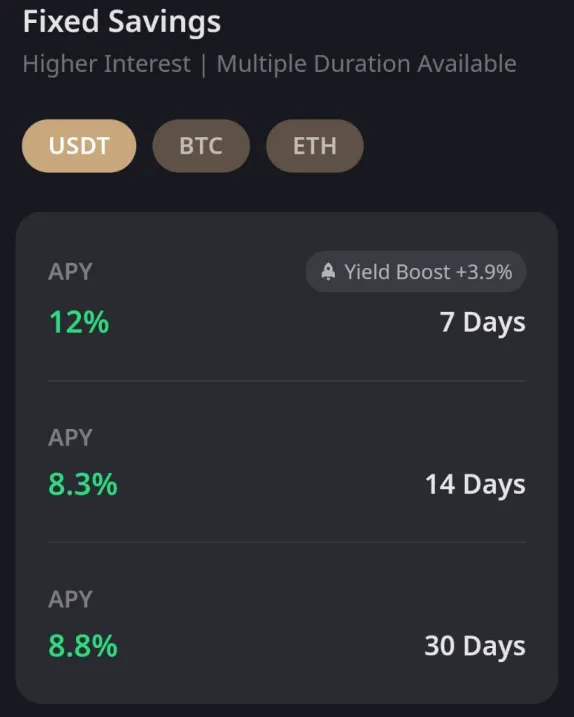

理財定存

定存顧名思義就是要把錢存一定的時間,時間到了後通常就會連本帶利還給你,一般來說年利率都會給得比活存高,且可以鎖定利率一段時間,不像活存,利率是可以隨時變動的

流動性、Defi挖礦

剛開始在中心化平台看到這樣的理財商品,一定會滿臉問號😫,因為這些名詞在傳統金融沒有聽過。其實暫時你不需要去深度了解,你只要知道,你投入的錢,平台把這些錢拿到去中心化金融市場(Defi)去做操作,然後回饋利潤給你。所以對你來說,初期你不用理解它背後是在幹嘛,其實這就像是活存一樣,只是通常會比活存有更高的年利率

放款

先來名詞定義一下:

放款=借錢出去給人

貸款=需要用錢,因此借錢進來

你把錢放款給平台,貸款人跟平台借錢。貸款人需要付利息,你的收入就是這個利息,就是那麼簡單。很多人會擔心如果貸款人還不出錢怎麼辦呢?

其實在加密貨幣市場,採用的是 “抵押品” 貸款,就像當舖一樣,你想要借1萬元,那你必須抵押一個超過1萬元價值的東西(例如一隻名表價值1萬5),當鋪才會願意放款給你,當你今天還不出錢賴帳的時候,當鋪可以把你的抵押品賣掉,然後連本帶利的收回款項

所以其實貸款人要借USDT,他必須抵押其他總價值更高的加密貨幣(例如BTC、ETH等),當貸款人無法還錢(抵押品的價值快要不足)時,平台就會強制把你的抵押品賣掉然後連本帶利償還給放款人

總結來說,因為這樣的機制,放款是一個非常低風險的投資方式,當然你也可能疑惑貸款利率那麼高那誰要貸款呢? 因為在加密貨幣市場,很多人有其他方式,他們有自信短時間內可以賺到更高的報酬,如果你今天一天就可以賺超過20%的收入,那區區一年20%左右的利息,對你來說又如何呢~🧐

期現套利

同時購買期貨(合約)賣空 & 購買現貨買多,這時候無論幣價如何漲跌你都不會有賺錢or虧損。但妙就妙在,在加密貨幣市場裡面的合約,如果你今天持有的是正向(買多)合約, “通常” 你會需要付一點利息給持有負向(賣空)合約的持有者,期現套利就是利用這樣的機制去賺去這個利息(有個正式的名稱叫做 “資金費率”),這個細部的規則與算法其實有點複雜,有興趣者可以參考幣安的說明。

然而要實際手動去操作期現套利較為複雜的關係,通常都會建議使用機器人自動操作,而特色是提供多項交易機器人的👉派網交易所,就是很多人做期現套利的首選

最後要提醒的是,期現套利如果長期來說,收益往往都是正的,但如果是短期或是剛好一個市場很差的區間做套利,那你是有可能虧損本金的,這點你要再進一步去理解期現套利的原理後就會明白

加入我們的討論群,針對CEX、DEX、基礎觀念等作各種討論交流

Line社群:

幣圈表格王