一、 存股(挑選好公司)

存股最難第一個步驟是挑選一家好公司,公司業績年年成長,賺到錢後分配盈餘給股東,1231聯華食今年股利跟去年一樣為2.6元,算是配的不錯。

好公司的特點:

1、EPS年年成長

去年1231聯華食EPS4.03元,較前年3.39元成長。

2、配股配息穩定成長

2021年:(現金股利1.5+盈餘配股1.1)=2.6

2020年:(現金股利1.6+盈餘配股1.0)=2.6

跟去年比現金股利少0.1元,盈餘配股多0.1元,多發股票會有股本膨脹壓力。

3、毛利率穩定

1231聯華食零食毛利率約2成以上,比起1210大成雞肉毛利率只有1成多,真的是賺比較多。

二、 公司產品

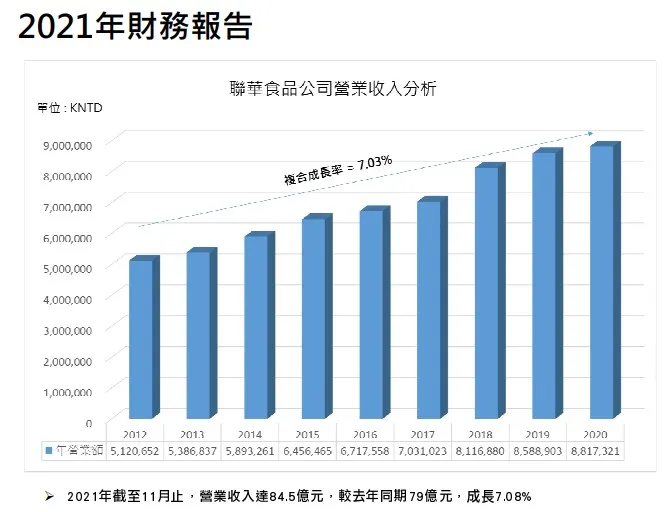

三、 營業收入