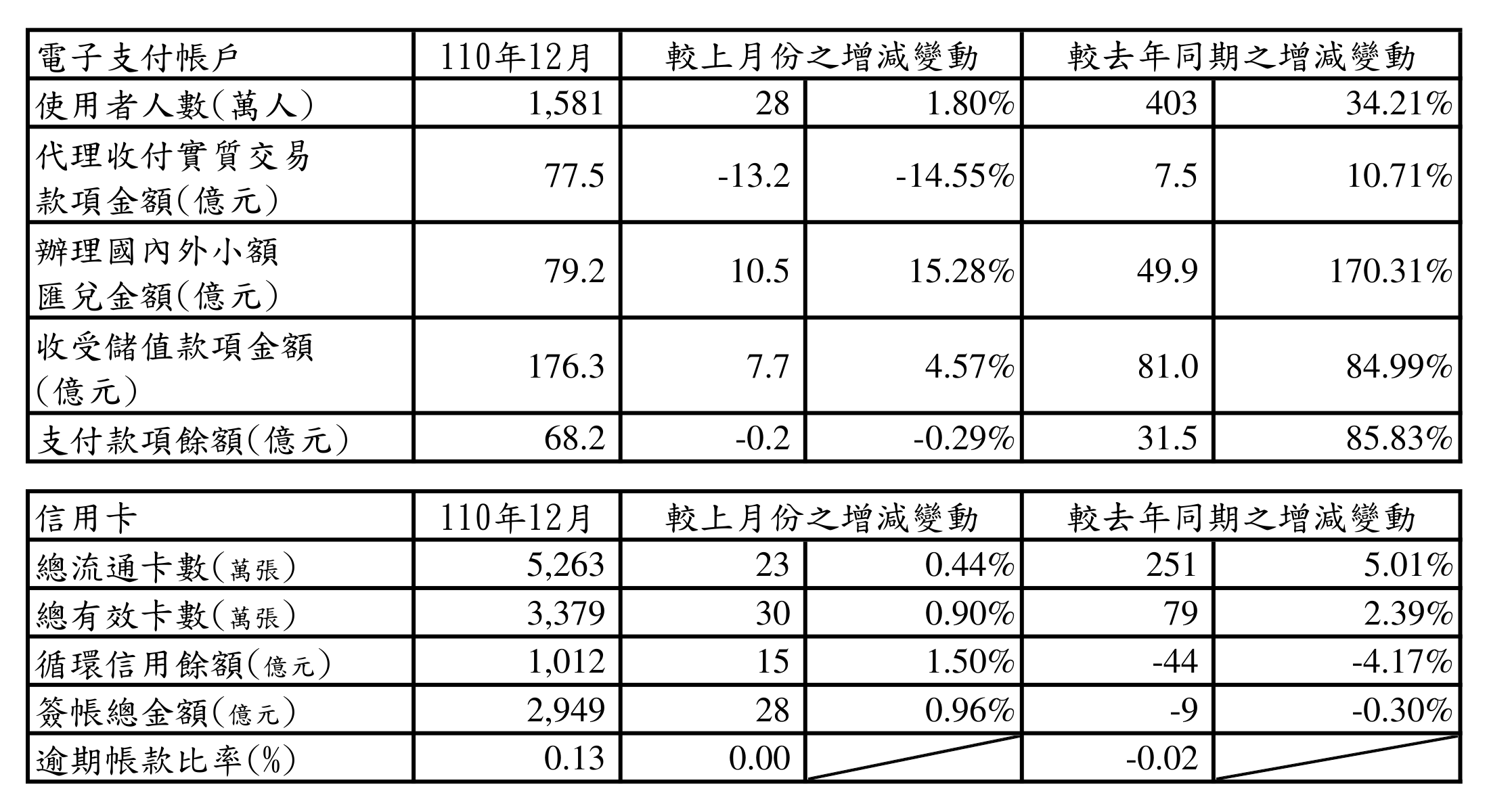

根據金管會 2011 年 12 月份的統計資料,電子支付帳戶,也就是我們常說的 XX Pay,使用人數已經達到一千五百萬人,相較於前一年 2010 年 12 月份,成長了四百萬,若以比例看,增幅高達 34%:

在銳不可當的增長趨勢下,為消費者帶來便利之外,又帶來哪些潛在的改變呢?

分一杯羹

站在店家端的角度看,行動支付的崛起,意味著抽成的增加。以信用卡來說,銀行端對店家的抽成大約是內扣 2.5%,也就是消費者花 100 塊,裡面大約有 2.5 塊會由銀行抽走,而在電子支付這邊,目前的抽成比信用卡略高,大約在 3%,同樣的也是內扣,每 100 塊就有 3 塊流向電子支付廠商,通路實際上只會收到 97 塊。

並且與信用卡不同的是,電子支付因為不用做信用評分,使用門檻更低,用戶年齡層更廣,抽成造成的衝擊也更廣。

拿小吃店與餐廳為例,在信用卡時代,只有餐廳接受刷卡,小吃店幾乎都只收現金,信用卡的抽成對小吃店毫無影響,而到了所謂的「進步」的電子支付時代,小吃店也得被迫跟上潮流,接上那一台又一台的電子支付設備,硬生生被吃掉那 3% 營業額。

如果說 3% 不算什麼,那我們轉頭看看外送平台。

外送平台對店家同樣是採取內扣抽成的模式,他們做外送服務,順便代理金流,這樣的抽成是幾趴呢?

答案是 3% 的十倍,30%。

說到底服務有價,在高抽成的背後也為店家帶來新的客源,似乎也沒什麼好抱怨的,但真正影響深遠,卻又未被大多數人察覺的,是那奇葩的「同價條款」。

同價條款

不論是信用卡、電子支付、外送,他們與店家的合約中都有這麼一條「同價條款」,簡單的說,就是必須與現金同價,不能因為我要抽成,你就搞價格差異,現金價 100,刷卡價 110,外送價 150,這樣是不被允許的,於是上有政策,下有對策的戲碼就出現了。

同樣 100 塊的便當,內用與外送,會拿到完全相同份量的便當嗎?在誠信原則之下,好像應該要相同份量才合情合理,然而如果考慮到抽成以及同價條款,事情就變得複雜一些了。

攤開便當的成本結構,原本的毛利大約有 50 元,給外送抽走 30 元之後,一個便當的毛利只剩下 20 元。

於是聰明的店老闆當然只好用一些小技巧來維持毛利,例如外送份量縮水,或者更精明一點的,為了避免落人口實,另外發明「外送專用菜單」,也就是AB菜單,店內的 30 元滷肉飯在外送菜單上搖身一變成了 60 元的「嫩切豬肉淋飯」,實際上就是多了半顆蛋+筍絲的滷肉飯,而逼迫老闆 出此下策 出此上策的就是那「同價條款」。

然而上面的方法不是萬靈丹,店家為了維持自身的形象,以及面臨同業的競爭,加上兩大外送平台的菜單審核制度,大部分的店家還是沒有採用AB菜單,選擇提供相同菜單與價格給消費者,接受毛利只剩 20 元的事實,將 30 元視為行銷費用,期待換來更多的外送訂單,但這樣脆弱的平衡在原物料上漲之後又馬上被輕易的打破。

萬物皆漲

這一年來原物料上漲已經不是新聞,但在合約的同價條款的約束下,20 元的毛利又再次被壓縮到只剩 10 元,為了生存,店家除了漲價別無選擇,於是乎經過一番商業包裝後,市面上紛紛出現了精品級的小吃,原本只是惡搞的「嫩切豬肉淋飯」成為現實,他們的共同特色是用料好了一兩分、價格漲了七八分,再來點氣氛加成,民眾還是搶著買單,反正喊窮是月底的事。

外送崛起 全民買單

同價條款之下,受害最深的其實是用現金的消費者,因為同價條款,他們得被迫接受更貴的價格,或更差的品質。

以速食店為例,在外送出現以前,一份 100 元的套餐,毛利 50 元,外送出現以後,毛利瞬間被壓縮到剩 20 元,為了維持毛利,只好漲價到 160 元,再調整原物料成本比例,才能回到類似的毛利:

在過去,我付 100 元現金,買到的是價值 50 元的餐點,而漲價之後,我付 160 元的現金,換換回的卻只是價值 64 元的餐點,多付了 60 元卻只多享受 14 元,肯德基並不會因為我是現金就多送我上校雞塊。(這裡只是舉例,實際上大品牌對外送平台有獨家的議價能力,但問題的本質依然存在。)

於是乎演變成,外送崛起、全民買單,就算你不點外送,還是要被迫共同承擔外送帶來的漲價,只因為合約裡的那條「同價條款」。

再轉頭看原本毛利只有 40% 甚至更低的零售業,在外送開始介入零售配送市場之後,在餐飲業發生過的戲碼將再次上演(或已經上演),而狀況只會更糟,讓我們繼續看下去。