本月由MacroMicro 財經M平方所舉辦的全球總經影響力線上論壇活動

藉由創辦人Rachel在演講中提到的下圖表,來瞭解一下關於美國公債、殖利率倒掛及整體經濟的相關性。

如下內容屬個人所查資料與學習發想,僅供參考,內容有任何錯誤,歡迎指正💵美國公債

基本認識:

所謂美國公債是由美國政府發行的國債、政府債,既統稱為公債。

依據債券的到期年限,又可分為短(兩年內)、中(兩~十年內)、長期公債(十年以上)

一般會將兩年期公債視為短期公債代表,十年期公債視為長期公債代表。

債券內容怎麼看:

一張債券的內容包含了票面價值(該債券到期時可換得的固定價值)、票面利率(發債者會支付的固定利息)、票息日期(發債者每年發息的日期) 、到期日(離債券到期還本金的時間,分短、中、長)、市場價值(購債者實際購債的入手費用,一般會不同於票面價值)。

舉例:一張債券票面價值1000美元、票面利息5%、票息日期一年、到期日為20年(長期債),既此債券本金價值1000美元,每年配息一次,每年支付利息50美元、為期20年。關於債券的殖利率:

● 當期殖利率是依購得的市場價值,來計算當期的收益率,如上舉例中,投資者用1050美元購得此債券,每年支付利息50美元,當期殖利率 = 每年利息 / 購入價格 = 50 / 1050=4.76%,但此並未將到期後取回的本金考量在內。

● 到期殖利率則是將到期後本金考量入內後,推算出的年化報酬率,既計算從購入債券持有至到期的實質投資報酬率,一般常說的公債殖利率都是依此到期殖利率為準,算法在網路上可尋得,此不再論述。

重點:債券的實際購入價格,影響殖利率的高低,殖利率越高表示債券市場價格越低,反之,殖利率越低表示債券市場價格越高。友人搞錯此殖利率的意思,提醒提醒。

❗殖利率倒掛

正常情況,長期債券支付的固定利息會比短期債券還來的高,所以照理在相同的票面價值條件,短期公債的殖利率低於長期公債的殖利率,既「短低長高」。

而殖利率倒掛就是表示發生短期債殖利率高於長期債殖利率,既「短高長低」

什麼情況較會發生殖利率倒掛呢?

- 市場投資人普遍對未來經濟感到不樂觀,為避風險趨於保守,而將資金大量轉入長期公債,或從短期公債改轉入長期公債,導致大批資金湧入長期公債,其市價持續攀高,長期殖利率下滑,反之,短期公債資金流失,市價偏低,短期殖利率上升,既可能造成「短高長低」情況。

- 如此次為打擊通膨,央行的升息政策下,長短公債利息都上升,但投資人對於未來經濟不看好,而提高長期公債的持有量,因此雖然長短公債因升息而殖利率都會同步上升,但長期公債購入數增多,而抑制長期殖利率的上升幅度,既可能造成「短高長低」情況。

- 所以就是為何常聽聞當發生殖利率倒掛時,表示經濟將步入衰退、不看好的說法。

但根據有「殖利率曲線指標之父」之稱的杜克大學教授哈維(Campbell Harvey)指出,通常利率倒掛要維持1季才能判斷景氣真的朝向衰退

以上理論面看完,接下來看看實務面部分。量化寬鬆與公債殖利率

自2008年金融危機,美國為救市進行首度量化寬鬆(QE:Quantitative easing)政策,既政府大灑幣跟合格交易商、貨幣市場基金、政府金融存款機構等買入短期公債,來增加市場資金流動性,此動作將大大拉低短期公債殖利率。

依歷史記錄:

- 當時2008年12月啟動QE購債,直到2014年1月縮減購債量、10月停止購債,2017年10月份啟動縮表(將買入的公債賣出,收回市場上的資金)。

- 此次疫情衝擊經濟,2020年3月執行無限QE、2021年11月縮減購債量、2022年3月停止購債、今年5月啟動縮表(收回市場上資金)

依歷史走線,自首次QE啟動至現今,在美國政府停止QE並縮表後(短期殖利率攀高),目前都未曾出現殖利率倒掛維持1季以上的情況。(可見下圖表,若殖利率倒掛,長公債-短公債利差會呈負值)

將時間再拉長,歷史中曾出現殖利率倒掛並維持1季以上的,在2001年的網路泡沫破裂與2008年的金融風暴發生時的前1~1年半期間都有出現。

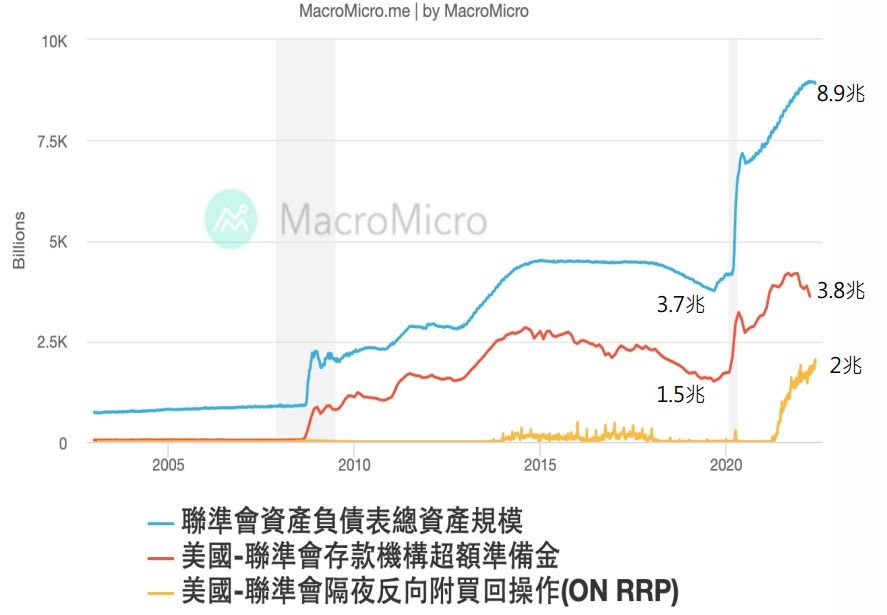

最後帶回文章初始所提的圖表,線圖代表下說明:

- (藍線)資產負債表總資產規模:

自2008年突然飆升的金額,既是聯準會開始灑幣購債,當時金融風暴QE的金額達3.7兆,2020年的疫情衝擊,無限QE下飆升到8.9兆。 - (紅線)金融機構超額準備金:上一篇文章學習筆記|通膨 X 升息 X 存款準備金中提到的存款準備金,為金融機構從用戶端收到的存款金額,須依存款準備率存進央行裡,在扣除存款準備金後,剩餘的金額既是超額準備金,但此超額準備金是可任由該金融機構自行決定如何應用,要再存入央行、放貸出去或機構留存現金用都行。

(再深入下去就太複雜,我自己也很難懂) - (黃線)隔夜反向附買回操作(O/N RRP):這我只能盡自己的理解來說明...

因應經濟危機,政府執行降息、QE政策,為刺激金融機構能向市場提供更多資金流動性,甚至推出負利率的政策,但相對可能造成資產泡沫化或不利金融機構發展的負面影響。

Fed為了讓貨幣市場利率能維持0%以上,不走負利率政策,以及要讓現金充裕的金融機構,能讓此些錢有出路可走,於2013年推出的政策輔助工具,既是隔夜反向附買回操作。

運作方式是Feb將所購公債作為抵押擔保品,轉成證券化賣給合格的交易商、貨幣市場基金、金融機構等,隔天再買回這些證券並支付一些價差作為上述機構的隔夜買賣利潤,讓此些現金充裕不知該用在何處的金融機構,有短期的資金運用方式又可增加市場流動性。(有點左手換右手,再右手換左手的感覺...)

在下圖表的線圖中,三個項目在2020年後就持續在飆升,這代表了什麼?就無限QE灑幣灑到錢太多,多到有近2兆的隔夜反向附買回操作與3.8兆超額準備金,也造就2020年3月份的股市急速V轉,至2021年的股市大好,以及通膨上升的因素之一。

相對這情勢,未避免金融泡泡越來越大,Fed的此次縮表時間與量來的又快又大(吹泡者又很怕泡泡破),所以從2021年底至今,股市會呈現大幅下修、回檔震盪,現今來看到是滿合理的。

但烏俄戰爭爆發影響的高油價及全球供應鏈持續瓶頸不斷,導致美國創40年新高的高通膨,應也是Fed始料未及的,但只要這兩項能有效緩解,應還不至於會進入如2000年或2008年的經濟大衰退地步。

我是Talf宅,將自身的生活體驗、學習、閱讀等心得,藉由文字分享出來。留給自己也給有興趣的人,謝謝您的閱讀。