昨天的新聞出現了這則:20年期和30年期美債殖利率曲線首見倒掛

https://news.cnyes.com/news/id/4756408

內文:

「週四 (28 日) 美股因財報季邁向歷史高位之際,債市警鈴不斷,美債殖利 率持續震盪,部分殖利率曲現驚現倒掛,自 2020 年 5 月美國政府恢復發行 20 年期美債以來,20 年期和 30 年期公債殖利率曲線首度出現倒掛。週四午盤截稿前,20 年期美債殖利率上漲 4.1 個基點,暫報 1.9671%。30 年期美債殖利率上漲 1.7 個基點,暫報 1.959%。」

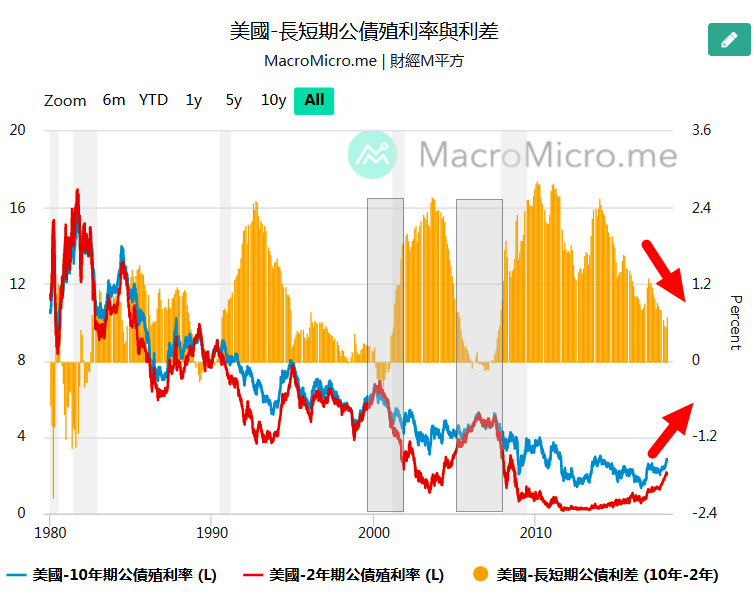

兩者的走勢就是下面這張圖,藍線條=三十年債的殖利率;區域=二十年期的殖利率。

今天來小小聊一下,30年公債跟20年殖利率倒掛的新聞。

照理說錢借越久,利率要越高,因為有時間價值跟風險;例如郭董跟你借一百萬,明天就還,就算不收利息你也一定沒什麼問題;但如果他說要三十年才還,你就會想很久了,最少也要收點利息回來。為什麼呢?

因為,三十年後他或你,誰先不在還不知道呢?

所以,一般借越久的債務,利率會高一點。

但昨天公債市場出現了倒掛,就是30年殖利率比較低,20年的比較高。

先把一個重點放心上:聯準會看市場倒掛與否的指標,是10年期公債 減 3個月期的殖利率,所以昨天發生的倒掛並不是最重要的指標。

好,回過頭來看,那,30年跟20年要怎麼看呢?

那就是第二個重點:短時間的倒掛尚且留意,要成為「趨勢」才比較重要,昨天才算第一天。

第三個重點在於:反著看。我們都知道殖利率跟債券價格成反比,所以,就可以解釋成–>30年債的價格 比 20年債的價格高(漲跌幅啦)。如果真的要解釋,大概就是有點避險的感覺 或說 市場覺得下週的FOMC會議可能會稍微緊一點,也就是說市場擔心FED可能會「少買很多的債」。原本每個月若是1200億美元,市場預測FED會減少到只買1050-1000億美元的債,如果會低於1000億美元,表示債券的「需求」減少了。

那這樣就說得通為何市場認為20年期的債券殖利率會比較高了。。

綜合以上,持續關注即可,暫時不用太過慌張。經濟的轉折沒那麼快,不過,若是FED減少QE的購買量金額大於市場預期的話,股市仍免不了震盪哦。