這四檔ETF都是以高股息為主題的策略型ETF,可是你看過去這段時間內的報酬率表現有很接近嗎?這四檔正紅的ETF的報酬率分別是:1.85%、-4.18%、-11.32%、-18.94%,而同期間加權報酬指數是-8.61%

不覺得這有點奇怪嗎?照道理高股息存股策略應該差異不大,所有存股領股息的理財書都說得很清楚了,不是嗎?可是僅僅觀察這四檔高股息ETF,你就會發現報酬率的差異很大。

可是我們回頭再來看看這四檔高股息策略型ETF,最好與最差之間可以落差超過20%,20%已經接近台股一個標準差的範圍了。也就是說這種誤差不太可能來自於統計上的誤差,而主要原因還是統計對象本身的變動太大了。

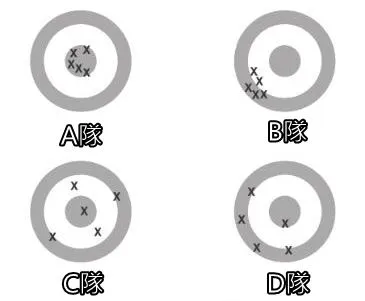

也就是說這些高股息選股策略,並非一種可以再現的選股策略。所以當我們抽樣這四種以高股息為策略的策略指數ETF時,你會發現選股策略的經精度不夠高,就像上圖的C或D隊伍一樣,有命中紅心的賺錢ETF,但是更多是偏離靶心的虧損的ETF。

這樣的結果間接證明一件事,那就是:

『就算已經有明確主題限定的選股策略,你還是會看到報酬率的分佈極為分散,而且往往是接近於隨機漫步』。這樣的結果也正反應出股市其實是一種隨機的變化,而主動投資人因為只觀察單一標的(往往只在意自己的持股),所以經常忽略股市整體的趨勢。

透過一群專業的指數編列機構所設計的選股策略都是這樣的情況了,你覺得一般散戶投資人會是怎樣的情況呢?其實還是會呈現一樣的分佈的,只要少量抽樣之後你就會發現同樣是呈現C或D隊伍的分佈情形。

但是就算加權指數表現不好,而且抽樣只有四檔ETF,因為隨機漫步的關係,你還是會發現有能贏過大盤表現的策略型ETF,於是散戶以為這是一種技巧,是可以複製的。

但是你還沒發現一件事嗎?如果選股是一種技巧,為什麼有一半的高股息策略ETF是輸大盤績效的呢?你覺得50%的勝率有比擲硬幣強嗎?