今晚將發布美國9月ISM採購經理人NMI(服務業)。在風險偏好降低的情況下,總體經濟所反映的並非當下行情,而是告訴我們一旦經濟齒輪開始重新啟動,將延續未來一季甚至半年以上的行情趨勢。

透過總體經濟數據探討經濟體未來表現,對投資人來說有如礦工裡的金絲雀。在利空滿天飛、股市下跌恐慌之際尋找良好布局機會,讓總體經濟數據成為投資的底氣。回顧上周五美國9月採購經理人PMI,從細節來看表現其實是相當不錯的數據。且該數據報好,也讓Atlanta Fed 對於第三季GDP預測從1.6%上修至2.6%。

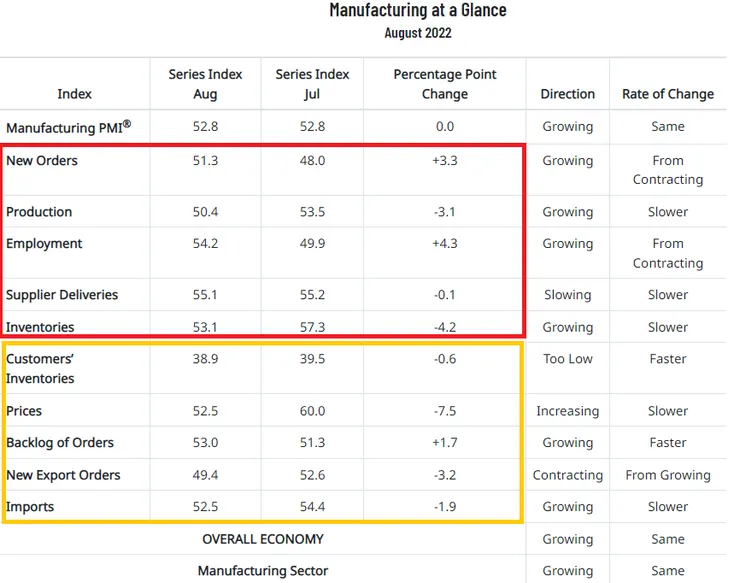

一、 解讀美國製造業採購經理人指數PMI

a.紅色框的部分為主細項:新訂單、生產、雇傭、供應商交期、庫存。

b.黃色框的部分為子細項:客戶端庫存、進口價格、積壓訂單、出口、進口。

然而,在股市面臨逆風 (headwind),該數據無疑是雪中送炭。雖然加總數據報52.8與7月表現相同,但從內含來看實質上製造業動能已經顯著轉強,基本上已經可以推斷未來製造業採購經理人數據將醞釀轉折向上契機!

在企業去庫存化循環中,應先側重在"新訂單"是否轉強!

因為觀察新訂單轉強,這可以提供我們判斷採購經理人對終端需求的景氣的看法。

新訂單(New Order)一舉由收縮翻轉至擴張48.0→51.3

庫存(inventory)由→57.3→53.1。從宏觀的角度來檢視庫存下行週期問題已經進入尾聲。

然,搭配仔細項觀察:

積壓訂單(51.3→53.0)、客戶端庫存持續維持在40以下低位38.9。

在積壓訂單增加的狀態下,新訂單又保持增漲韌性,從數據面來,整體製造業景氣未想像中悲觀,甚至幾乎可以定言轉好。

然而在新訂單出口的部分由擴張轉向收縮(52.6→49.4),主要原因是受到封城影響導致出口不順,這也是供應商交期並未有顯著下行(55.2→55.1)。

最後搭配原物料價格有所好轉,企業面臨原材料成本壓力減輕,換句話說毛利(margin)將逐漸擴大,但一般製造業採取先進先出法,真正體現企業獲利能力將會落在第四季。

二、 密大消費者信心指數

密大消費者信心指數所體現是美國百姓耐久財購買意願,然而該數據報58.2(MoM13.0%),筆者的解讀會不同於市場主流看法。我們認為密大消費者信心轉強這是絕對的利多,並非利空。

市場主流的觀點是防止"預期成為事實",也就是防止擔心通脹二次揚升,進而導致經濟體衰退。

我們認為所謂的"預期成為事實",站在FED的角度是打壓未來百姓對於通脹預期過高而無限上綱,進而影響到消費消費者行為表現。(未來只會更貴→先買先贏)

然而從密大問券調查報告已指出,中低收入戶已然有感面臨物價壓力已經減緩,甚至對未來通脹下行抱持樂觀態度。

因此,終端消費動能轉強推動企業去庫存化加速,從這個角度來看,投資人不應該過度悲觀看待風險資產。

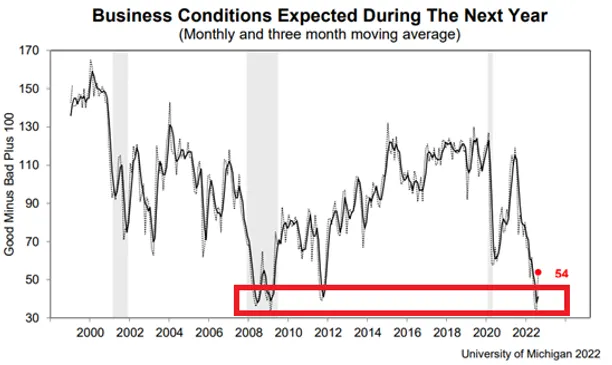

另一部分,未來一前商業景氣預期從基期的角度來看,已經跌破2020年最糟糕的狀況,甚至回到2008年水平,站在我們的角度來看,未來基本上是壞無可壞。

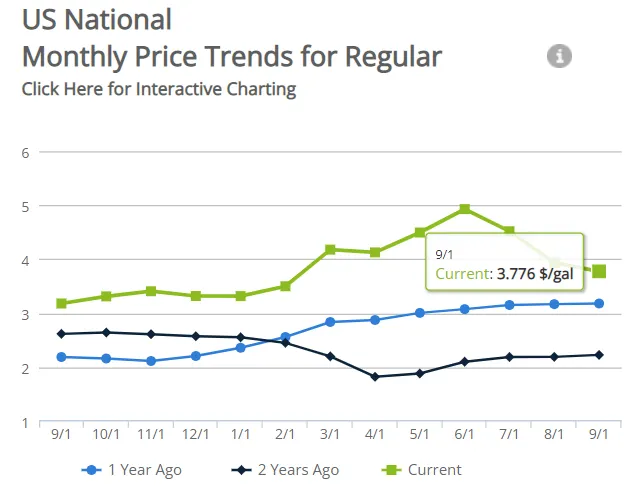

三、 油價下跌是民間減稅 增加百姓可支配所得

隨著油價下跌,從六月至今終端汽油價格每加侖由4.929→3.776,下跌約23.3%,物價下跌對於消費者負擔減輕是相當有感的,甚至未來8、9月名目消費者物價指數也會顯著下行。

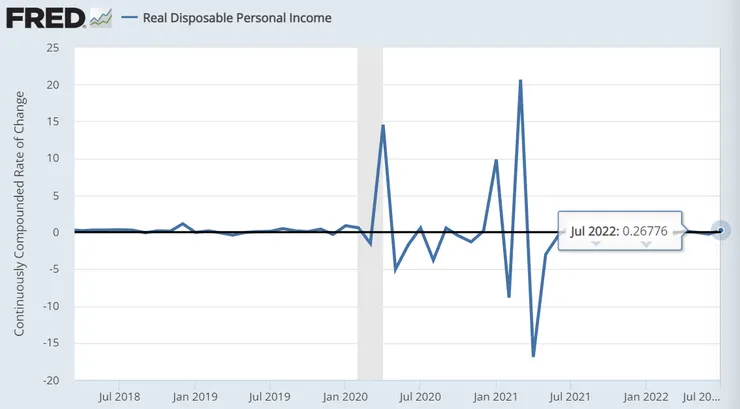

個人可支配所得七月份數據由負轉正-0.24%→0.26%,然而從此趨勢來看,未來8、9月個人可支配所得轉好趨勢呼之欲出。

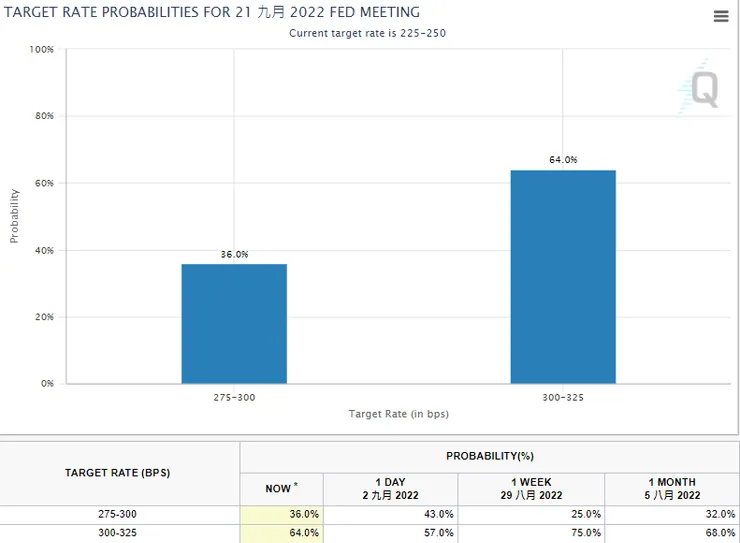

四、 升息前先佈局,升息後享受不確定性消除

市場情緒永遠是最不確定的一環,有時好消息變成壞消息、有時壞消息變成好消息。這也是投資最難的一部分。筆者對於九月升息的觀點為,升息三碼為符合預期、升息兩碼為優於預期!

甚至我們認為現階段fedwatch對於升息預期完全無參考性(跟隨市場情緒做單於報酬率的體現通常都不是這麼理想)。

這也是為甚麼經濟數據表現良好,但股市就是不漲。

因此,若加入市場情緒因子,不確定性消除後,經濟數據利好將會補償在價格上,引領牛市延續走向正確路徑。

岩一杉

免責申明

此評論包含之資料及意見僅供參考,任何瀏覽人士須自行承擔一切風險,本評論不負擔盈虧之法律責任。