「邏輯投資」專欄每月分享至少 3 篇「潛力股」分析。非訂閱戶可以閱讀公司、產業或產品介紹,訂閱戶可以閱讀個股分析、投資邏輯等更深入的價值內容。訂閱費用每月僅 88 元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持!為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將分享最新資訊與市場解讀!(專欄介紹及文章試閱請點這裡)

「存股」已經是台灣的投資顯學,許多網路上有名的投資達人,都是以「存股」著稱,它的投資概念簡單易懂-

把投資股票當作銀行存款,每年領取利息(股息),透過股息再投入創造長期的「複利」效果,最終每年獲得的股利足以滿足生活所需,達成「財富自由」。

也因「存股」這項策略相當受到歡迎,因而衍生許多派門,例如「金融存股」、「兆豐金/玉山金存股」、「0050/0056存股」、「中華電存股」、「台積電存股」、「傳產股存股」、「種果樹存股」、「建立自己的ETF」等,但今年可能有不少投資人發現「存股」似乎沒這麼容易,甚至帳面虧損數字已遠超過去幾年領取的股利,這到底怎麼回事?

而且為什麼投資達人們都有辦法持續加倉、越跌越買,自己卻越存越窮,壓力越來越大?說好的「複利效果」、「股息cover生活」呢?

存股不能「盲」存

在進入正題前,讓我們先撇開存股這個概念,假設你有100萬元,有兩家銀行讓你選:

- A銀行:定存年利率1%,有參加存款保險。

- B銀行:定存年利率1.2%,但沒有參加存款保險。

你會選哪一家?🤔

想好了嗎?再來假設你同樣擁有100萬元,有兩種基金讓你選:

- A基金:每年報酬率5%,內扣費用每年0.5%

- B基金:每年報酬率6%,內扣費用每年2%

你會選哪一支基金?🤔

再來,假設現在換成股票,有兩家公司的股票讓你選:

- A股票:股息殖利率4%,每年股息殖利率增加0.5%,產業龍頭,具長期競爭力。

- B股票:股息殖利率5%,每年股利變動,小型股,股價具高波動性。

你會買哪一家股票呢?🤔

不知道你的答案是什麼,其實這些問題並沒有標準答案,但你肯定有你心中最好的選擇。「邏輯投資」舉這些例子想表達的是,如果你作定存、買基金,都會考慮條件優劣,那投資更高風險的「股票」,怎麼可能「隨便買,不要賣」?或是「越跌越買」?實際上,你「應該」要考慮更多才對。

存股?錯了!你是長期投資特定公司!

其實「存股」這個詞是具有誤導性的,正確來說,應該是「長期投資特定『公司』,並以每年領取該公司配發之股利為目的」。

這有什麼差別呢?因為「存股」跟把錢放在銀行作定存完全不同,存股的本質還是「投資股票」,換言之,你仍在操作一項「風險」遠比定存更高的投資工具。

以下我們舉幾個例子,如果跟讀者你對於公司看法不同,請多包涵:

台積電(2330):目前台積電在晶圓代工先進製程處於龍頭地位,但假設英特爾(Intel)技術突破,或是三星(Samsung)實現 2奈米GAA製程量產,且成本與良率大幅改善,那台積電的獲利還能有15-20%的年成長嗎?

中華電(2412):如果台灣大哥大、遠傳重啟價格戰,或是新的網路通訊方式(例如衛星通訊)開始普及,中華電的股息殖利率能夠維持穩定嗎?

玉山金(2884):如果玉山金在內的相關金融股踩到大地雷,重創公司體質,被迫增資或發債,造成公司營運體質惡化,或是有公司高管監守自盜,掏空公款,造成公司重大損失及訴訟糾紛,那還有能力配發高額股利嗎?

以上純屬虛構,舉這些例子只是想提醒讀者,股票的背後就是「公司」,實際上沒有任何一家公司長期營運能夠維持風平浪靜,如果真的有一家公司就像「印鈔機」一樣發大財,那肯定會有更多公司加入相同產業發起競爭,獲利就可能下滑,公司的基本面就一定會發生改變。

「邏輯投資」認為每一位投資人在執行「存股」策略前,必須要將投資股票(公司)的風險充分考慮進來,絕對不能只看「殖利率」或「過去配發股利的紀錄」,因為存股代表你選擇長期將資金投放在一家公司,那你當然必須去思考這家公司的長期競爭力、財務體質、產業地位、經營層誠信,這些都是比「股息殖利率」更重要的事情。

股息殖利率不是重點

「邏輯投資」希望讀者釐清幾件事情:

- 股息殖利率不等於「定存利率」:

因為股息殖利率會隨你買入的股價而變動,但定存利率只會跟著央行利率政策增減。前者會因股價變動造成帳面虧損,後者定存到期後可以完整拿回本金,兩者有本質上的巨大差異。

- 股息殖利率不比公司本身重要:

美國公債殖利率4%,某非洲國家公債殖利率8%,你選哪一個?如果你是選美國公債,那代表你了解不同國家之間的風險差異。換句話說,殖利率不是重點,你投資的公司才是關鍵。

- 賺錢能力比配息多寡重要:

假設台積電每年賺30元,只配發3元,但因獲利穩定成長,保證能夠填權息,而另外一家公司今年配息高達10元,但因未來的獲利預期將大幅衰退,導致除息後貼息,你覺得哪一家更適合長期投資呢?

我們都知道,除息後要能填息,才代表真正拿到股利(沒有帳面差額),而填息與否的關鍵在於公司是否具有持續獲利的能力。換言之,無法穩定獲利的公司,例如航運股,就不該作為「存股」的選項。

- 穩定成長比穩定配息重要:

如果前三點你都認同,我猜你對於第四點可能有不同想法。簡單說,我認為一家公司「獲利穩定成長」,比「穩定獲利」或「獲利持平」更重要,而能夠穩定獲利成長的公司,通常具有「護城河」的特性。

首選:具「護城河」的公司

「獲利穩定成長」跟「穩定獲利」有什麼差別呢?

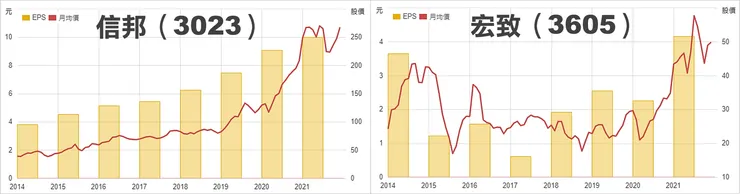

左圖是信邦(3023)近8年的EPS,右圖則是同為連接器族群宏致(3605)的EPS,可以很明顯地看到,信邦的EPS逐年成長,但宏致卻高低起伏不定,這顯示信邦一定存在能夠獲利穩定成長的經營策略、市場定位或產品競爭力。

你可能會說,這是「事後諸葛」,是用「後照鏡」在看公司,這是事實,但當我們要進行風險更大的「未知投資」時,你不是更該用「放大鏡」或「望遠鏡」去檢視一家公司?

再讓我們看一個例子。

左右兩張圖都是台灣人喜歡的存股標的,左圖是我們分享過的「私藏定存股|股利逐年成長,目標百億營收,受惠大趨勢與完整布局穩坐增長列車|櫻花(9911)」文章主角-櫻花(9911),主要產品是熱水器、瓦斯爐與抽油煙機,右圖則是金融存股族的最愛,具有官股銀行色彩的兆豐金(2886)。

但你會發現二家公司的EPS趨勢是不同的,櫻花的獲利有明顯逐年成長的型態,但兆豐金獲利則相對不穩定。

櫻花的獲利穩定成長有什麼優勢呢?

- 股利可能逐年調升,帶動股息殖利率長期成長。

其實這就是所謂「股利成長股」的概念,如果可以,我們應該儘量選擇股利有機會逐年成長的公司,未來可以帶來的複利效果會更驚人,但通常這種公司都比較貴,需要更多耐心等候買入時機出現。

- 容錯率較高

買股票不可能百發百中,買了套牢實屬尋常,但比起獲利不穩定的公司,未來營運過程可能翻船,獲利穩定成長的公司,通常具有更強大的護城河,例如龍頭地位、產業壟斷性、品牌效應、不斷改善的規模經濟等,這種公司不僅未來讓我們解套的機率更高,如果公司真的犯錯導致股價下跌,未來復甦的機率也會更高。

總之,「邏輯投資」建議讀者要進行存股(長期投資特定公司)時,應優先選擇具有「護城河優勢」,有能力、長期競爭力、特許權或專業技術,能夠實現長期成長的公司,並在合理的價格或公司落難時買入。

台股之中有哪些具有「護城河」呢?從過去績效來看,大統益(1232)、大台北(9908)都有類似的特質,前者是在食用油當中取得壟斷的地位,而後者則受惠天然氣供給的區域特許權。

另外美股當中比較容易找到獲利逐年成長,具有「護城河」的公司,例如COSTCO(好市多)及3M。

存股但不想打敗大盤?

前面提到,若要定存,首選應該挑選「具有護城河」、「能夠穩定成長」的公司,但這種公司多半本益比超高,因為好公司就是「貴」,所以又再次回到本文的主題上,就算我們找到了一家好公司,也不能「盲」存,如果在不適當的價位買進,一旦股價下跌,比起領股息,我們會先蒙受帳面損失。

或許你會覺得,反正公司獲利能力強,拉長期來看遲早會賺回來,那我只想反問一句:「那為何你不買指數型ETF呢?」

下圖是0050、道瓊工業指數、納斯達克指數、費城半導體指數過去10年的總報酬率,可以看到所有指數都是正報酬,如果相信未來美國與台灣經濟仍將維持擴張,長期投資選擇指數型ETF是更合理的選擇,因為透過ETF的分散持股,能有效降低存有特定公司股票的風險。

換句話說,如果你是追求存股的投資人,但又不考慮定期定額指數型ETF,你的選股應該要符合下列條件:

- 公司本身具有長期穩定獲利能力,且可維持穩定成長

- 公司的配息政策穩定

- 股價波動率相對大盤較低

- 具有與指數型ETF長期坪均報酬率相當的股息殖利率

存股應以打敗大盤為目標

這裡再舉個例子方便大家理解。假設投資0050的平均年化報酬率為7%,假設我們希望透過存股打敗大盤,那我們應該去挑選股息殖利率至少7%(股價夠低),且beta值小於1(波動度小於大盤),且公司長期獲利穩定,並具成長性的股票。

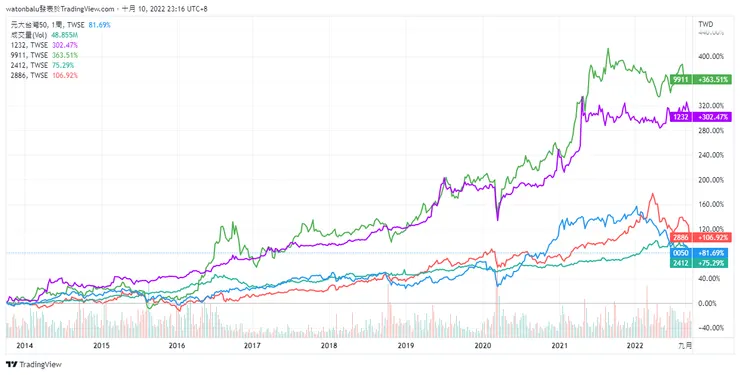

以下圖為例,10年前投資大統益(1232)、櫻花(9911)這兩家穩定獲利且逐年成長的公司,且價位合理的話,10年後的總報酬率遠高於0050,同時也高於台灣存股族喜愛的中華電(2412)、兆豐金(2886)。

但這裡要注意,「邏輯投資」並非否定其它定存股標的的價值,而是採取定存股策略的投資人,應該要先釐清一個基本問題,你的存股是為了什麼?

你可能會回答:「為了每年領取股息」。

但問題來了,上圖其實是還原權值後的10年總報酬率,你會發現你定存兆豐金、中華電,可是含息報酬率並沒有高過0050多少,甚至中華電還略輸給0050,但這十年你卻背負著遠比0050更高的個股風險,這樣的風險沒有轉化成投資報酬率,不是很可惜嗎?

但這未必是中華電、兆豐金比較差,真正的原因可能在於公司長期評價過高,導致投資人無法取得較好的回報率。

結論

「邏輯投資」認為「存股」是一套可行的投資策略,但前提應該建立在:

- 正確的選股,選擇有長期成長能力的龍頭股或具有護城河的公司股票

- 正確的價位,在夠低的價位買入,才有機會取得最終能勝過大盤的投資報酬率

未來希望再跟讀者探討「風險溢酬」、波動率(Beta值),以及如何選出好的存股標的,或判斷合適的買入時機,幫助讀者打造優質股的定存投資組合。

「邏輯投資」文章內容係運用來自公開網路、新聞、財報及聯繫公司所獲資訊歸納之個人心得,目的是分享投資觀念,內容僅供讀者參考,無任何股票投資勸誘之意圖。投資有風險,文章內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。