先來思考一個基本的問題,為什麼要投資?

每個人投資的原因可能都不同,但是其實有一個最根本的原因讓每個人都有投資的義務與必要那就是「通膨」。

全球市場大約是以每年2%在「通膨」,這也意味著今天100塊錢的商品,到了明年你必須以102塊錢才買得到。

在台灣定期存款的利率大約是0.85%左右,各家銀行、不同方案也有差異,但是也沒差多少。活儲利率更不用說了,除了幾間數位銀行為了吸引客戶,開出不錯的%數,其他的都慘不忍睹。所以如果今天你只是把賺到的錢放在銀行裡面,那你的錢只會越來越不值錢。投資的方法很多,今天主要是想要和大家分享一下我個人對於存股的看法。

什麼是「存股」?

如同字面上的意思,今天我們存的東西是「股票」而不是錢。我們透過適當的篩選與研究,購入公司的股票並持有,「每年固定獲取公司發放的股利」或是「跟著公司一起成長」。

存股又可以大致分成兩類

1. 穩定獲利的公司,高殖利率的公司,我們「持有」並「領取股利」為主。

2. 穩定成長的公司,主要是透過長期持有該公司股票來賺取價差,其中更常見且分散風險的方法為持有ETF。

高殖利率類型存股

如同我在前言所提到的,如果只是單存將錢存的銀行,每年不到1%的利息已經讓資產縮水了,所以如果可以將「存錢」轉換成「存高殖利率的股票」,一年領取5%左右的股利,你就已經大大勝過將錢存在銀行了。

所謂的殖利率就是以(股利 / 購入成本價)

舉例來說:今年A公司宣布發放3.5元現金股利,假設購買時股價是45塊,那3.5/45 = 0.077,因此殖利率就是7.7%。

所以說如果殖利率高的話就一定要買嗎?

錯,這是重大錯誤,我們還要觀察股該股歷年來「是否會填息」。

上面的例子我們接著說:

假設A公司宣布,6/1除權息,並且於同天發放股利;而5/30收盤價為45塊,則在6/1你將收到3.5塊的股利,但是股價在同時間也會從45掉到41.5的,你資產的總價值其實是不變的。

如果該股票在發完股利後又默默的漲回45塊,這個我們就稱之為填息。這時候,你才算是真正實質意義上獲得3.5元的股利。

什麼樣類型的公司會填息呢?

這類公司我們一般會尋求傳統產業,獲利模式穩定,每年的獲利不會有大起大落、財務狀況健全的公司,在股利的配發也因此不會有巨大的差異。例如最著名的存股,金融業、水泥業、食品業、代工廠等等。

所以不要看到殖利率高的公司就無腦買進呀!請好好研究!

建議操作:

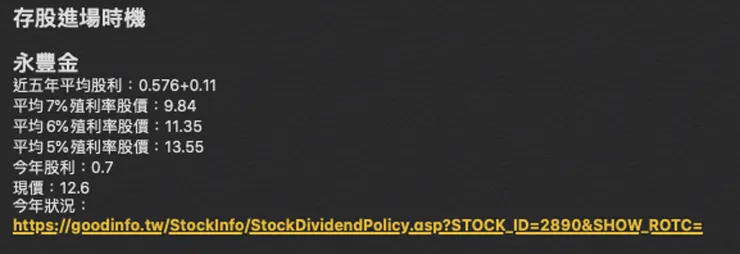

我認為平時可以持續尋找與觀察,網路上應該也有不少人推薦相關的存股標地,找出來後擬訂出一份存股簡單的表格與檔案,例如以下為我個人所簡單記錄的小清單:

這樣遇到系弄性風險大跌時,達自己心儀的價格時,心儀的殖利率時,你就有所準備,即可購入。

購入後也不是完全沒你的事,記得要隨時檢視公司體質是否有財務上的變化;公司在經營上是否有重大變化,判斷說該檔個股是不是還適合存股?

若檢查一切正常,大部分情形下,我就會選擇持有該股並且穩穩地領股利。

長期持有成長型公司的存股

比較為人熟知的應該就是台積電、鴻海這一類。這類公司大到不會倒,而且你知道公司在未來幾年內都會持續向上成長。

購入這類公司我覺得本質上跟做波段操作其實沒有什麼不同了,只是冠上了存股的名號,操作起來的「心態」、「策略」跟「角度」比較不一樣。因此這類型的存股,我會更推薦利用ETF做操作,尤其是指數類型的ETF,ex. 0050 006208、00850、00881等,相較起同時將錢壓在一檔個股,更能兼具成長及風險控管。

操作建議:

定期定額。沒錯就是大家很常聽到的定期定額,其實定期定額很厲害,定期定額一可以強迫儲蓄,二可以分散風險。

怎麼個分散法呢?

Ex. 假設我每月月底固定買3000元的0050,結果接下來三個月月底的收盤價分別為130、140、150。哎呀,這樣不是少賺了嗎?對啊,當然是少賺了,但是如果接下來三個月的股價是130、120、110,你不是少賠了嗎?成本越買越低?因此定期定額是一種利用不同時間來分散風險的方法。

為什麼你敢越攤越低?不是都告誡大家要停損嗎?

首先我上面舉的ETF,它們的組成是同時買入20~50間不等的公司,而且選取的標地也都是台灣市值前幾大的,台灣前幾大的公司一起倒掉的機會應該不大吧…!而且這些公司大多經營持續向上,整體市場長期而言也確實是在向上的,看看加權指數近20年的趨勢吧!股價照理說遲早有一天會回來的。如果今天的「心態」是「存股」,這些不是我急須使用的錢,我又何必在意一時之間,股價往下掉呢?而且這類ETF每年還是會配發股息,絕大多數領到的股息應該還是會比放在銀行中領到的利息來得高的。

存股何時要獲利了結?

有的人是永遠不賣派的,認為存了就不賣的。

但我認為在這種類型的存股可以試試這個方法:設定一個報酬率,當作目標,目標到了就部分變現,例如報酬率15%一到,就賣出30%的存股部位,然後順便犒賞自己一下。

這樣做有什麼好處?

第一,你會更有存股的動力!不是一位的把錢存進去,錢存了就是要花啊!

第二,變現其實也是一種分散風險的方式。

因為你有固定在停利,所以不怕遇到市場的回檔;而因為你有持續定期定額,加上你每次賣出是部分獲利了結,若賣出後持續上漲,你還是有在賺錢!

以上只是我提供的一個小方法,報酬率幾%賣出,要賣出多少部位或是抱著不賣,還是純看個人意志啦~

存股的心態

打個比方吧!你必須有把它當成出租房子一樣的心態。你購入一棟房子,想當包租婆/公。房價有漲有跌,但是你所關注的是你每一年賺了多少房租吧?你會在意一時房價的漲跌嗎?不會吧,那怎麼今天怎麼會因為金額比較小的情況下,你看到股票的跌價就開始想要賣掉了呢?

存股的迷人之處

我認為存股最迷人的地方就是心態健康吧!因為存股風險相對較低、穩定,在心態上又認為那個是存起來的,多餘的,你比較不會這麼在意,相比於其他操作,不用心情七上八下的,面對大跌的時候你不但不害怕,你甚至很興奮!因為撿便宜的時刻到了!我認為存股算是投資裡特別健康的一種🤣

當然高風險高報酬,這樣子的低風險操作你要靠存股賺到超級大數字的財富,相對起來也較不容易。

再來,存股真的很慢嗎?攤開對帳單來看,我看了一下,我疫情時買的ETF,到現在報酬率也有個60%~70%左右,之前有段時間定期定額的台積電零股,報酬率也是破100%,對於很多投資人來說,可能今年還是未必有這樣的獲利數字吧?慢慢來其實比較快。

小結

關於存股其實很多說法,有人覺得很笨,賺太慢,但是我個人其實是蠻推崇存股的。可能個性上所以即便當初只有10~20萬,我自己也是十分堅持資金有大概30%左右的比例進行存股,我本金少又怎樣?本金少還是可以存股的,時間的複利,個人的薪水也持續成長,慢慢存,10年後,20年後,這樣積累下來應該也是一筆不小的數字吧!幫自己每年加薪,當作被動收入,也期許自己有一天可以光靠股利就可以涵蓋所有的生活費。

如果喜歡我的文章,歡迎按愛心、拍手、贊助我,讓我更有動力寫出好文章!謝謝!