【2022.10.18 美股整體技術面概況】

- 主要銀行財報:貸款業務穩健、利率上升提高收入、債券交易需求上升,信貸損失準備金近雙位數年減。

- 英國央行計劃進一步推遲量化緊縮政策,英鎊兌美止穩,美元指數於112震盪。

- 德國延長三座核電站營運至2023年4月,避免能源短缺,核能股保持

- 特斯拉加大招聘,以替代能源職位最多。

- 市場靜待11/2聯準會利率會議 並押注利率路徑 高收益債券、槓桿貸款逢低吸引資金。

- 10/18 & 10/19 美國10月房產市場指數與9月新屋開工,10/20特斯拉財報、VISA將於10/26公布財報,關注消費預期。

⭐️技術面概況:

- 美股整體技術面約45%不變,其餘約52%技術面上升,位階上升至中性偏弱,市場分數上升至2(0~11,5為中性),市場仍維持以大盤股震盪有意止穩,並維持以小盤股相對強勢。

- 產業方面,單日全版塊表現並帶動市場,多數同市場反彈,造成單日強於市場比重整體下滑,維持輪動。個股強於標普500指數比重板塊前五名為金融、能源、醫療、必須消費、工業。

- 題材方面,高收債與銀行貸款反彈,航空運輸、金融保險相對強勢。ETF以短債、多空策略於多頭遇壓調節。

- 市值方面,大型股連二日位階不變有意止穩,小型股位階相對強於市場且位階上升,市場顯示並未完全悲觀。

- 近三日風險殖利率:16.563%,前日16.640%,16.779%,風險殖利率震盪,需靜待進一步止穩向下。

⭐️概況筆記:

- 金融行業財報顯示經濟環境穩健,目前在殖利率止穩、美國利率路徑明確下仍有利於中期整理消化資金壓力。預計美國將以2008年失業率失序前的5%為防守線(聯準會預計兩年高位4.4%),預期兩年內升息路徑(終值4.6%)已達上限,即使市場預期可能提前提高升息碼數,但利率上限目標可能不變,市場靜待11/2利率會議。

- 市場仍以整理消化資金壓力,目前仍以利差影響流動性,短線上市場押注11/2利率會議如預期升息3碼(0.75%),並靜待是否釋出推翻9月的利率終值目標(目前為4.6%),若維持不變有望延續波段漲勢,反之推翻原目標(不如預期)將延續整理,當前震盪整理時期跟隨市場押注11/2,相對進可攻退可守。穩健投資以獲利成長股或小型股、反向,並可關注債券部位,美元保持區間,高風險投資可關注支撐買盤,積極投資人可關注中小型股、強勢股,以短線或區間動態操作。

⭐️價量表現個股:SNOW、COIN、TSLA、ABNB、NFLX、BAC、BX、ISRG等。

🧡全市值美股技術面清單下載:連結

🧡進階閱讀:

- 美國9月通膨數據:2022.10.14 美股盤勢與技術面概況|方格子 vocus

- 美國9月失業率與聯準會對失業率與利率路徑:2022.10.10 美股盤勢與技術面概況|方格子 vocus

- 美國商業活動數據(製造業與服務業):2022.10.06 美股盤勢與技術面概況|方格子 vocus

- 美國零售銷售:2022.10.17 美股盤勢與技術面概況|方格子 vocus

市場靜待11/2聯準會利率會議 並押注利率路徑 高收益債券、槓桿貸款逢低吸引資金

美國聖路易聯準銀行總裁布拉德 表態支持「前置式」(frontloading) 策略,認為考量抑制通膨不代表要提高終端利率(9月利率會議預估 2023 年終端利率達 4.6%),但有必要提前並迅速行動,並預測聯準會 12 月可能升息 3 碼。

短線上高收益債券相比投資級與公債出現逢低買盤,高級擔保貸款同步逢低吸引資金,另一方面,美國財政部正在詢問初級市場交易商是否需要回購政府債券,避免新債發行降低舊債交易需求,以改善公債市場流動性。

長期公債殖利率續在4%震盪,或可能為市場對利率路徑下的預期區間心理,如殖利率上行4%或之上將吸引利差資金鎖利。

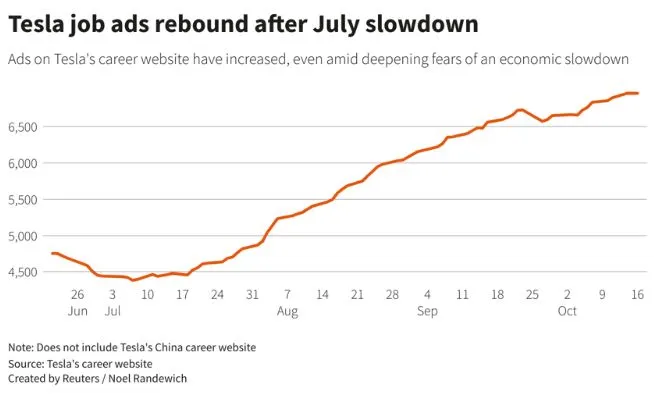

特斯拉加大招聘扭轉原先對裁員的說法 其中以替代能源職位最多

本週特斯拉在其招聘網站上公布超過6,900個崗位,自6月中旬以來激增約50%。此次招聘規模幾乎與5月份的峰值相當,當時在招崗位超過7,400個。此前馬斯克曾在6月初預感經濟形勢「非常不妙」,並表示特斯拉需要裁員。

特斯拉整體招聘約四分之三為美國,其次是德國和加拿大,並以太陽能、能源、充電和銷售類別的在招職位數量的增速快於製造類別,扭轉原先對經濟擔憂與裁員的說法。

德國延長三座核電站營運至2023年4月避免能源短缺 核能題材仍獲關注

德國總理週一下令,該國剩餘三座核電站可在2022年12月31日之後繼續運作至2023年4月15日,以抵禦可能出現的能源短缺,此前原定今年年底前逐步淘汰核電站,核能題材仍獲關注。

美國主要銀行公布財報(2022年截至9/30的三個月季度)摘要:公司表現分歧但整體貸款業務良好、利率上升提高收入、債券交易上升

- 摩根大通(JPM):貸款業務增長、固定收益商品交易需求增

- 收入:327億(單季增長QOQ%:10.4%,較去年同期YOY%:3.93%)

- 淨利:97.4億(單季增長QOQ%:12.6%,較去年同期YOY%:-16.66%)

- 非利息支出為 192 億美元,增長 12%,主要以薪資與技術投資。

- 企業投資受益於固定收益商品(如債券)交易熱絡彌補股市交易下滑。(收入:22% vs -11%)

- 貸款業務保持增長:整體增長7%,其中商業銀行貸款增長 13%。

- 資產管理收入年增6%。

- 信貸損失準備金 15 億美元,其中增加 8.08 億美元(前一季為釋放21億),年減10%。

- 摩根史丹利(MS):受益利率上升推動利息收入,與固定收益交易,部分抵禦非利息等併購業務與股票交易收入下滑

- 收入:130億(單季增長QOQ%:-0.24%,較去年同期YOY%:-11.88%),利息收入:22% vs 非利息收入 -17%。

- 淨利:25億(單季增長QOQ%:4.2%,較去年同期YOY%:-33%)

- 固定收益交易收入年增33%,股票年減14%。

- 信用損失準備金3500萬,季減65%,年增45%。

- 財富管理收入年增3.12%(利息收入提振)、資產管理收入年減20%。(資產管理規模1.3兆,年減16%)

- 花旗(C):總業務量下滑,受益利率上升推動利息收入,資產處分費用拖累

- 收入:185億(單季增長QOQ%:1.64%,較去年同期YOY%:6.65%)

- 淨利:35億(單季增長QOQ%:-23%,較去年同期YOY%:-35%)

- 營運費用127 億美元,增長 8%。

- 存款 1.3 萬億美元,較去年同期下降 3%。

- 貸款為 6,460 億美元,較去年同期下降 3%。

- 淨利息收入年增17%。

- 固定收益交易收入年增1%,股票收入年減25%。

- 信用損失準備金累計163 億美元,增加 4 億美元,年減7.9%。

英國央行計劃推遲量化緊縮政策至10月底 美元指數持穩於9/22利率會議後的112水準

隨著英國取消減稅計劃、重新審視財政政策後,英國央行延遲原定出售數十億英鎊的政府債券計畫至10月底,短線上債市與匯市維持穩定,英鎊回升至1.1373避免落入平價之下,美元指數持穩於9/22利率會議後的112水準。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責,並聯繫您所在地區的合格的金融專業人士或稅務人士以獲得專業建議。