【2022.10.06 美股整體技術面概況】

- 美國商業活動數據顯示,電子產品與半導體晶圓需求強勁並且仍然短缺,半導體股逆勢表現。

- OPEC+加大減產,此前美國提前換囚談判委內瑞拉,提高獲取產油可能性。

- 美國公布非官方就業數據保持增長,經濟基本面穩健有望逐步淡化利率維持高檔壓力。

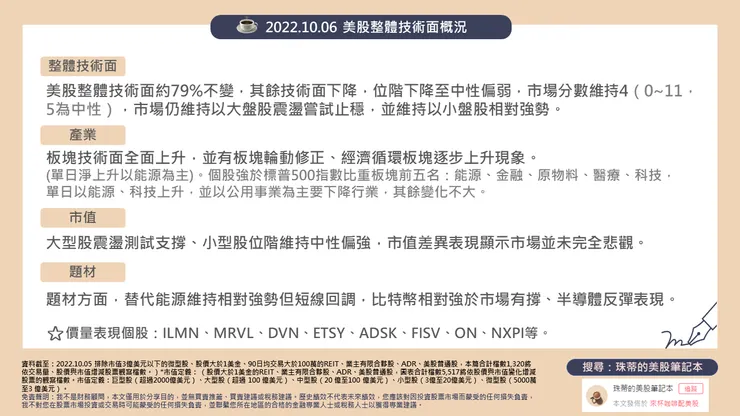

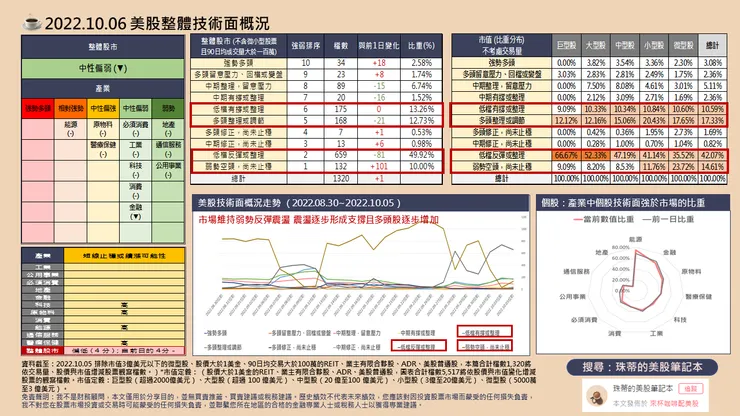

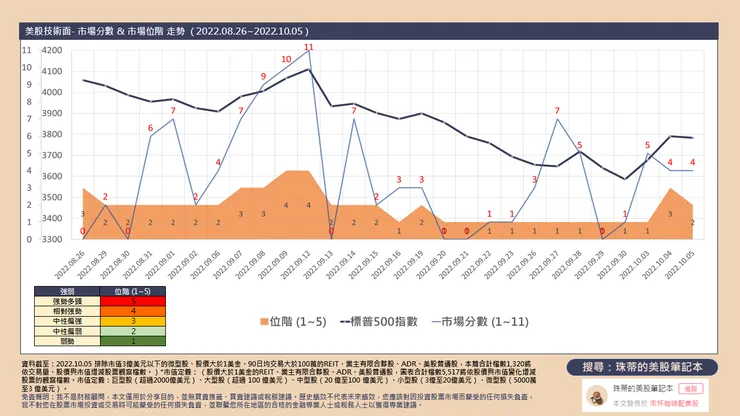

- 美股整體技術面約79%不變,其餘技術面下降,位階下降至中性偏弱,市場分數維持4(0~11,5為中性),市場仍維持以大盤股震盪嘗試止穩,並維持以小盤股相對強勢。

- 10/7 美國公布9月就業與失業率、10/14起財報季,關注銀行對於違約預期,VISA將於10/26公布財報,關注消費預期。

昨日在OPEC+產油國同意11月起每日減產200萬桶,以及美國能源資訊署 (EIA)公布,截至上周 (9/30)美國原油庫存下降 140 萬桶,整體續推動資金流向原油商品與能源板塊,布蘭特原油守穩90美元之上。同時美國能源部將在下個月從戰略石油儲備中再向市場提供1000萬桶石油,預期以此換取因應空間,華爾街日報報導傳美國白宮準備放寬對委內瑞拉專制政權的制裁,以允許雪佛龍(CVX.US)等石油公司恢復在委國生產石油。

此前10/1美國總統拜登批准與委國換囚,釋放兩名委國毒梟親姪,提高美國轉向委內瑞拉力求產油供應可能性。

美國公布ADP就業數據 顯示基本面維持穩健 有望逐步淡化利率維持高檔壓力

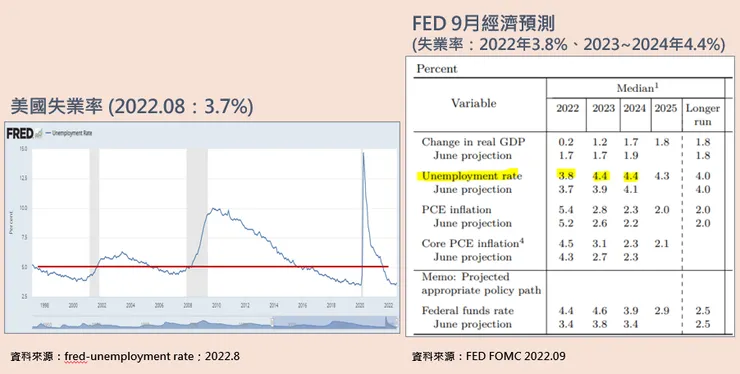

明日官方失業與就業數據前夕,美國ADP(非官方的就業調查)小非農就業數據公布當月美國就業人數增加20.8萬人,高於前值修正後的18.5萬人。目前在9/21聯準會利率與失業率目標路徑明確,預計今年底3.8%、兩年內失業率達4.4%,預計接近官方峰值上限,避免觸及2008年失序前夕約在5%震盪關卡。然而目前美國就業市場穩健並且超出市場預期的情況,可能符合或優於聯準會對失業率路徑的預期(如下圖),給予聯準會沒有利率政策預期的操控空間,經濟尚且穩健的週期背景,仍有望抵禦並逐步淡化利率維持高檔的壓力。

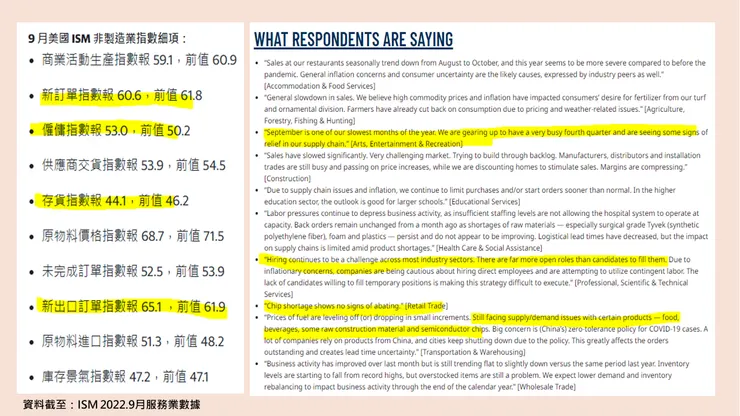

美國9月服務業數據持穩健周期擴張 市場為第四季消費與假期準備

昨日美國公布9月服務業數據報56.7,小幅低於8月的56.9但仍維持擴張。其中新訂單自61.8下降至60.6,仍維持高擴張水準,並且庫存再次下降保持低水準,其中就業上升並且加快擴張,美國內需市場維持穩健,並且出口訂單回升,整體國際市場可能抵禦因美元急升造成經濟不確定的預期。

細項來看,食品、飲料、一些原材料和半導體電子元件維持短缺、中國產品因官方清靈政策導致短缺,9月行業就業僅有房地產、租賃、住宿與餐飲下降,其餘包含零售貿易、建築、科技服務、批發、運輸倉儲等皆增加,整體行業活動維持穩增長,目前在美國將步入消費與假期,季節性擴張與人力需求,維持就業與消費活動穩健,美國商業活動整體維持擴張水準。

製造業與服務業數據顯示:電子產品與半導體晶圓需求強勁並且仍然短缺

本周美國公布的製造與服務業數據行業調查,皆提及了對電子產品與晶圓的短缺,其中製造業新訂單擴張主要由電子產品推動(參考:2022.10.03 美股盤勢與技術面概況 |方格子 vocus),短線上股市在震盪嘗試止穩過程中,半導體行業包括在車用、工業等設計、設備、製造、晶圓感測等仍出現逆勢表現,整體行業內仍見到差異表現。

韓國9月加大拋售美元穩匯 包含日本等國匯率干預顯示強勢美元吸納力道 美元指數守穩110之上

韓國央行公布9月外匯存底自8月底4,364.3億美元下降至4168億美元,減少了197億美元,對比8月減少21.8億美元。強勢美元是韓國央行拋售美元穩匯率的重要因素。日本公布截至9/28花費約2.8兆日元(約197億美元)進行干預以支撐日元,目前僅動用近15%用於匯率干預的資金,市場認為仍有繼續干預空間(參考:2022.10.03 美股盤勢與技術面概況 |方格子 vocus)。

即使美國升息尚未結束,但在美國聯準會利率路徑的明朗下,已見國際市場從「同步升息」轉向「直接匯率干預」,美元雖保持強勢但上行有壓,美國資產(股、債或其他私募股權)則有望在經濟面維持相對國際市場強勢下,逢低吸引中長期佈局資金。

蘋果逐步將供應商生產過渡到印度 印度股市表現領先成熟市場

繼iPhone14在印度生產後,蘋果要求供應商將AirPods、Beats耳機的生產轉移到印度,並在美元指數守穩在111,短線資金流向印度股市,印度股市(10/6)受到金屬、科技和汽車股上漲提振,NSE Nifty 50 上漲0.64%至17384.05,S&P BSE Sensex上漲0.56%,至58393.21(截至2022.10.06 14:55)。

昨日(10/5)美股整體技術面約79%不變,其餘技術面下降,位階下降至中性偏弱,市場分數維持4,市場仍維持以大盤股震盪嘗試止穩,並維持以小盤股相對強勢。

短線上受到減產與美國原油庫存下降續推動油價與能源股表現,2年期殖利率守穩4%、10年期與30年期殖利率守穩3.8%,美股普遍開低調節後盤中吸引資金收斂跌幅,整體技術面多數不變,維持震盪,並仍見產業上的輪動變化,排除短線資金推動能源股外,科技半導體股為單日小幅上升族群。目前維持以交易所股票與小型股維持位階強勢,並在震盪過程中多頭股票逐步增加。

目前在殖利率止穩、美國利率路徑明確下仍有利於中期整理消化資金壓力。預計美國將以2008年失業率失序前的5%為防守線(聯準會預計兩年高位4.4%),預期兩年內升息路徑(終值4.6%)已達上限。

市場將關注明日美國公布失業數據、10/14起金融股財報季,穩健投資以獲利成長股、反向,並可關注債券部位,然而美元短線上行有壓,高風險投資可關注支撐買盤,積極投資人可關注中小型股、強勢股,以短線或區間動態操作。

⭐️價量表現個股方面,包含ILMN、MRVL、DVN、ETSY、ADSK、FISV、ON、NXPI等。

✅產業方面,板塊技術面全面上升,並有板塊輪動修正、經濟循環板塊逐步上升現象。單日淨上升以能源為主,其中個股強於標普500指數比重板塊前五名為能源、金融、原物料、醫療、科技,單日以能源、科技上升,並以公用事業為主要下降行業,其餘變化不大。題材方面,替代能源維持相對強勢但短線回調,比特幣相對強於市場有撐、半導體反彈表現。

✅市值方面,大型股震盪測試支撐、小型股位階維持中性偏強,市值差異表現顯示市場並未完全悲觀。

⭐️訊息方面,英鎊是二季度跌幅最大的G10貨幣之一;特斯拉年內將移除Model 3/Y超聲波感測器加速安裝純視覺系統。

✅近三日風險殖利率:16.342%,前日16.280%、16.605%,風險殖利率震盪,靜待資金壓力消化。

🧡全市值美股技術面清單下載:https://1drv.ms/x/s!AoTXgCNI4BaKgrYdtwwSmGRIhyupWw?e=tmBW7X

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責,並聯繫您所在地區的合格的金融專業人士或稅務人士以獲得專業建議。