全球需求降溫,美國12月公佈S&P標普製造業指數PMI初值由47.7下滑至46.2,創下2020年6月以來最低水準;服務業PMI初值由前值46.2下滑至44.4,連續六個月進入衰退區間。報告顯示訂單能見度更加低落,但疲弱的需求也導致通脹呈現降溫,未完成的遞延訂單減少,企業僱傭需求下降。而服務業與製造業雙雙落入衰退區間,景氣下滑程度已坎比金融風暴時期。

歐元區方面統計局公佈11月份消費者物價指數CPI終值,年增率同比由11月初10%上調至10.1%,月率環比部份則與初值持平月減0.1%符合市場預期,核心同比則持平於5%水平。前瞻數據採購經理人指數PMI歐元區綜合由47.8上升至48.8,高於市場預期47.9,但仍連續六個月低於50榮枯線持續呈現景氣緊縮狀態,但收縮勢頭已連續兩個月稍有放緩;當中製造業PMI由前值47.1升至47.8,高於市場預期值47.1,服務業則由前值48.5上升至49.1,也高於市場預期值48.5,但以絕對數值來說都仍呈現衰退狀態,且報告顯示歐元區通脹將溫屬於普遍性現象,商品以及服務通脹壓力皆有放緩,但絕對數值仍高且粘性僵固性通脹問題仍然嚴峻;此外,廠商的生產需求不高,也造成價格壓力疏解,但相對的勞動市場成長的速度已見到放緩,企業也正從中尋找平衡。整體來看,歐元區通脹高峰已過,但數值相較美國來得更高,且同美國具有勞動薪資與物價的上升螺旋問題,使的服務性通脹難以見到大幅回落,這點也支持了上週歐洲央行議息會議後拉加德鷹派的理由—可能將會有新一波的薪資上漲潮而使得物價難以回落,當前歐元區的通脹表現與市場預期的並不一致,且延續時間也將較市場原先認為的更為長久,使的貨幣政策也將比原先預期的緊縮週期更長。Markit預期歐元區2022年第四季度平均PMI為扣除疫情影響外2013年以來最快的衰退速度,儘管歐元區經濟在本年度第四季度下滑的速度較預期來的緩和,但經濟成長預期仍低於0.2%,且後續經濟仍存在較高的下滑風險。

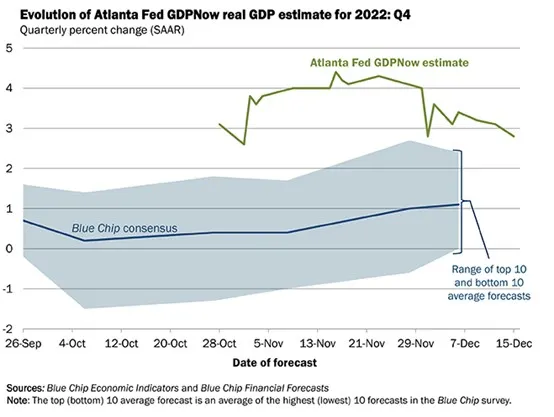

受全球央行拉長利率終點以及緊縮週期影響,全球經濟增長陷入衰退的隱憂再度成為市場焦點,由已經公佈的經濟數據可見除ISM供應鏈管理協會統計的美國非製造業指數外,大多成熟經濟體皆有需求不足的問題造成經濟增長趨緩。而根據GDP組成架構為消費項、企業投資、政府支出、淨出口來看,全球對於商品需求快速降溫意味著淨出口以及消費正在快速趨緩,且由於利率的推升使的再融資成本快速拉升,企業資本支出以及投資的動作轉為保守。經濟架構上增長更多仰賴於消費結構的轉變以及政府支出作為支持。而現階段來看由於國債市場流動性緊縮,除貨幣政策以外各國財政政策也相對過去轉為保守,政府再融資支出的量體未見到攀升,使的經濟成長在政府支出項上缺乏動能,但矛盾的是,若政府支出攀升造成舉債需求,則亦在債券市場中呈現供給量增但需求減少(因全球央行停止購債並進行縮表)而推升殖利率的表現,在定價以及盈餘調整上使得風險資產呈現里外不是人的困境。而自美國公佈11月零售銷售數據後表現大幅低於市場預期,促使亞特蘭大聯儲GDPNow預估模型2022年第四季度GDP預估值呈現下修,市場預期原先對於第四季度經濟增長有望上修的期待落空,並且擔心衰退提早到來。

由於利率終點可望高於預期且週期更長,且GDP下修風險浮現,使得風險資產實際上面臨兩項利空因素打壓,而貴金屬族群等無現金流的商品則僅面臨一項因素,也就是利率折現的評價調整,致使我們認為首段主跌仍在於風險資產,但商品族群同樣欠缺上漲動能。另外對於現階段美元而言,我們認為已經反映諸多利空因素,且隨美聯儲調整準備金利率IORB使得擔保隔夜融資利率SOFR上升來到4.32%水平,高於美國兩年期公債殖利率水準,意味著在貨幣市場中短期資金利率以高於長期資金利率,短期融資成本偏高,造成過去資產荒的時代轉向為資金荒,且隨美聯儲相對歐洲央行更迅速的進行資產負債表縮減,在貨幣供給量的角度來看美元低擋空間更加有限,且難跌破月線級別頸線103.462-103.874區間位置,致使我們也偏向轉為逢高偏空操作非美貨幣,只不過短線上美元轉強仍需突破美元指數106.25做出確認,但短線相對強弱度指標RSI低擋仍陷背離,我們建議投資人逢低偏多操作美元並逢高偏空操作各類資產。

今日關注數據

20:00 德國IFO商業景氣指數

20:00 德國IFO商業現況/預期指數

21:00 歐元區勞動力成本年率

本文內容由第三方提供。APPFX對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他信息導致了投資損失,APPFX不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。

追蹤APPFX社群

APPFX Facebook:https://www.facebook.com/appfx.cn/

APPFX Instagram:https://www.instagram.com/appfx_cn/

APPFX Twitter:https://twitter.com/appfx_cn

APPFX YouTube:https://appfx.pse.is/4euafk