電動車科技巨頭特斯拉Tesla,在眾所矚目之下,於上周發布了其 2022 年第四季的財報。這次財報引人注目之處在於,在去年年底,特斯拉大幅調降了其中國區的汽車售價,並且也在美國提供相當大的折扣優惠,這雖然一方面可以刺激銷售量,但卻也讓外界開始擔憂特斯拉的需求是否出現減緩的狀況。雖然特斯拉在一月初,就已經發布了去年第四季的交車總量,但只看交車數量,很難看到整體營運的全貌。

而在本次財報公布之後,特斯拉的股價似乎一掃陰霾,持續往上噴出,似乎市場已經解決了其擔憂。到底市場是否過度樂觀,特斯拉的財報究竟該怎麼看?就讓本期科技巨頭解碼,帶著大家一起來深度解讀。

(以下為洗腦機器人 NFT 廣告區,廣告內容不代表科技巨頭解碼之立場)

學會網路基本功, 從使用 lihi 短網址開始 讓你網路行銷技能起飛!

免費使用 =>

https://lihi.marketing/Miula推薦

(以上為洗腦機器人 NFT 廣告區,廣告內容不代表科技巨頭解碼之立場)

營收與獲利

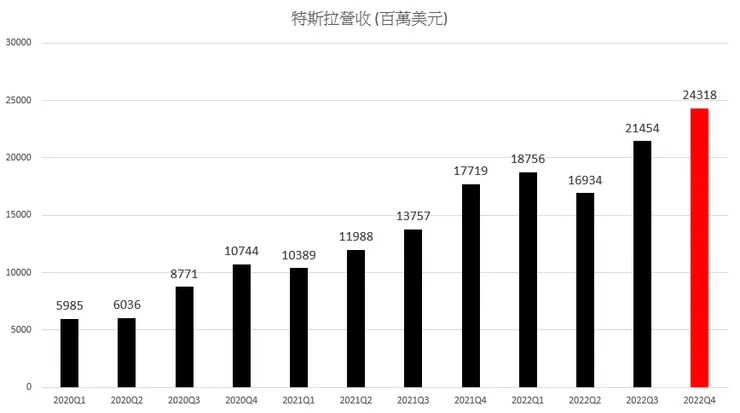

在 2022 年第四季,特斯拉整間公司的營收來到了 243.18 億美元,在汽車銷量創新高紀錄的加持之下,營收再次創下歷史新高,對比前年同期則是成長了 37.24%。

在營業利益方面,本季特斯拉的營業利益則是來到了 39.01 億美元,同樣是破了紀錄,年成長率來到了 49.29%。在淨利方面,Tesla 在去年第四季的淨利則是來到了歷史新高的 37.07 億美元,年成長率 58.22%,每股Diluted EPS 則是來到 1.07 美元。

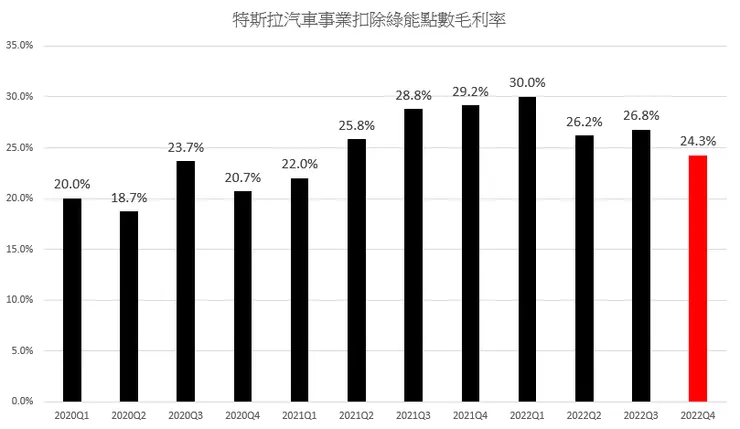

在汽車事業方面,特斯拉本季營收來到了 213.07 億美元,年成長率為 33.44%,其中包括了 4.67 億美元的綠能點數貢獻。汽車事業的毛利率則是下降到了 25.9%,為過去兩年期間的最低點,反映出在去年年底時特斯拉降價的影響。如果扣除綠能點數的影響,毛利率則是來到 24.3%,大致回到疫情前的毛利率水準。

在能源事業方面,本季特斯拉的能源業務營收來到 13.1 億美元,創下歷史新高,年成長率高達 90.41%,並且也連續三季達成毛利率為正的里程碑,毛利率來到 12.1%,為過去兩年的新高。在服務事業方面,本季的營收則是來到了 17.01 億美元,年成長率來到 59.87%,毛利率則是來到了歷史新高的 5.64%。

總體來說,在外界看壞的雜音之下,雖然的確有出現一些需求轉弱的跡象,特斯拉第四季還是交出了一個相當不錯的成績單。值得注意的是,在本季能源事業與服務事業的營收年增率,都超過了特斯拉的汽車事業,這也印證了我上一季科技巨頭解碼時所說的,特斯拉的能源事業與服務事業,將從獲利的拖油瓶,變身成為正面的貢獻者的看法。

營運數據

在交車與生產數據上,特斯拉在去年第四季,總生產汽車數來到 43.97 萬台,總交車數達到 40.53 萬台,兩者都是歷史新高,不過仍可以看出有部分車輛,卡在運輸過程中。在去年 2022,特斯拉的總生產車輛數則是達到了 137 萬台,年成長了 47%,總交車數則是達到 131.4 萬台,年成長了 40.3%。目前特斯拉的柏林與德州超級工廠,都已經達到了每周可以生產 3000 台 Model Y 的生產速度。

在衡量供需的交車存貨天數上,本季特斯拉則是來到了 13 天,基本上是 2021 年後的最高數值,可以看出,的確特斯拉在本季的需求,有出現轉弱的狀況,不過比起整個汽車產業的平均水準,這仍然是相當好的數字。

在能源事業部分,太陽能裝置的安裝量,達到了 100MW,無論是對比前一季或者是前年同期,都是成長的。而在儲能裝置方面,去年第四季則是大幅成長,安裝裝置的總量達了 2462 MWh,對比前年同期大幅成長了 151.7%,這也是能源事業主要的成長動能。

未來展望

對於 2023 年,特斯拉目前預期可以交出 180 萬台的汽車生產數量。特斯拉表示,他們內部的產能基本上是可以達到年產 200 萬台的,但由於考量到可能會發生一些意料外的事件導致影響產能,所以抓了比較保守的 180 萬台做為目標。

分析師電話會議重點

- 馬斯克表示,他們在 2022 年交車了超過 130 萬台車,並且達成了 17% 的營業利益率,這營業利益率是所有主要車廠中最高的數字。

- 對於 2023 年的市場需求,馬斯克認為整體汽車市場的需求會衰退,但特斯拉自己還是會不錯。

- 在今年一月降價後,特斯拉看到他們歷史上最強的訂單潮,目前訂單增加的速度是他們生產車輛速度的兩倍。

- 馬斯克認為降價真的有影響,因為之前有很多人可能想買特斯拉但覺得負擔不起車價。

- 在成本控制的部分,特斯拉目前取得了不錯的進展,而隨著柏林與德州超級工廠的產量提升,生產成本也跟著降低。

- 目前特斯拉的 FSD Beta 在北美約有 40 萬個客戶在使用。

- 目前特斯拉 FSD 在非高速公路的行駛里程,已經來到了 1 億英里。根據他們的資料,安全數據的改進是非常好的。

- 特斯拉 4680 電池在去年底的產能,達到每周可以供給1000 台車的產量,而特斯拉預計在內華達新建工廠,目標是年產 100 百萬千瓦時的電池量。

- 能源事業創下歷史的成長紀錄,而且這速度還會持續加速。在永續能源的未來有三大組成區塊,第一個是電動車、第二個是太陽能與風力裝置,第三個就是儲能裝置。儲能裝置是目前能源事業的主要成長動能。

- 特斯拉正在努力加大 Megapack 的產能。

- 去年第四季的每單位銷貨成本上升有三個原因,第一個是原物料價格的通膨、第二個是新工廠的產能仍低、第三個則是銷售主力 Model Y 的成本較 Model 3 略高。

- 特斯拉在今年初的降價,的確會影響到營業利益率,但公司認為在 2023 全年來看,這數字還是會很健康而且仍然在業界領先。

- 即使在降價之後,特斯拉認為他們 2023 汽車事業的毛利率仍會高於 20%。

- 實際上汽車售價的降低幅度,會比牌價降低的幅度少。因為去年 Q4 交車的車輛中,有一部分是在比較早期價格較低時後訂車的,所以價格也並非是降價前的牌價。另外第四季也有一些其他的折扣活動影響到最終售價。

- 對於特斯拉的管理團隊來說,他們著重的重點是整間公司的營業利益 – 目前其他事業如能源,都已經產生正面的獲利貢獻,而能源事業目前的成長預期甚至高於汽車事業。

- 被問到馬斯克個人談論政治,是否會影響特斯拉的品牌好感度,馬斯克的回答是他在推特上有 1.27 億個追蹤者,其實他相當受歡迎。

- 德州超級工廠的 4680 產線,目前有一條完整運作中,還有三條在建設安裝中。

- Cybertruck 會有新一代的硬體 Hardware 4,但在 2023 不會成為獲利的重大貢獻,估計在 2024 才會有顯著貢獻。

- 馬斯克認為 Hardware 3 比真人駕駛安全 200% – 300%,而 Hardware 4 可以達到 500% - 600%。

- 特斯拉認為其保險事業的規模,還沒有大到需要在財報中被獨立報告。目前大概是年營收 3 億美元左右的規模,季成長率在 20%。在有提供保險業務的州,有 17% 的特斯拉駕駛會選擇特斯拉保險。特斯拉目前認為保險事業是個健康的生意,他們的主要目標是降低保險的價格。

- 對於特斯拉來說,保險是一個正向回饋的事業,他們能夠得到第一手關於車輛維修成本的數據,並且因為保險事業獲利的考量,他們會努力去降低特斯拉的維修成本。

- Cybertruck 一開始的生產速度可能會非常慢,預計在年中開始生產。

- 分析師問到目前特斯拉的電池生產計劃中,生產成本比其他競爭對手低了將近一半,馬斯克回答說特斯拉的專長強項就是生產製造,他們會把他們的強項應用在電池生產上。

- 如果今年真的發生嚴重的衰退,馬斯克認為這會讓特斯拉的原物料成本大幅降低,而這會讓特斯拉的汽車毛利率獲益。

- 馬斯克認為特斯拉未來的最大競爭對手會是中國的電動車公司。

- 被問到是否要新增更多車型,馬斯克的回答是在電池產能有限的時候,這樣的作法只是增加複雜度但沒有意義。

- 特斯拉的超級電腦 Dojo 預計在今年年底趕上 NVIDIA,馬斯克說希望明年能夠超越。

- 特斯拉正在努力降低車輛集中在每季的最後一個月交車的問題,目前已經從第二季的 74%,降低到第四季的 51%。

- 特斯拉短期內沒有繼續在上海增產的計畫。

- 對於是否要加強對於車貸市場的開發,特斯拉目前持較保守的態度。

針對特斯拉 2022 Q4 的財報,Miula 的看法如下 –

- 去年全年特斯拉的生產與銷售成績,雖然沒有達到原本的 50% 成長目標,但基本上考慮到中間受到上海封城的影響,其實成績單還是相當不錯的。

- 不過,去年年底,特斯拉的確有出現需求降低的問題 – 包括了中國與美國這兩個主要的市場,華爾街的擔憂並非空穴來風。但這些擔憂,隨著特斯拉祭出大幅降價的手法,可以說是已經被一掃而空了。以降價後的價格來看,特斯拉今年應該會持續陷於供不應求的狀況,即使景氣出現衰退。

- 而降價雖然能夠促進銷售量,但伴隨著的問題就是毛利率到底會掉多少。這次特斯拉出來預測全年汽車事業的毛利率可以達到 20% 以上,無疑地給市場吞了一錠定心丸,因為之前甚至有些人預測毛利率會掉到 10%。

- 以特斯拉在第四季的毛利率 25.9% 來看,假設平均售價下跌 10%,毛利率會降到 18%。而怎麼樣拉高到 20% 以上呢,一部分應該是可以預期的原物料降價,另一部分則是柏林與德州兩個超級工廠的產量提升。當然,這兩個因素都是隨著時間進展會增加影響的,所以大概 2023 第一季會是毛利的最低點,之後再逐步提升。

- 考慮到營收的提升與毛利率的下降,估計特斯拉 2023 年的營業利益成長幅度大概會介於 15% - 20% 之間。

- 我同意馬斯克的看法,在電池供應足夠之前,對特斯拉來說推出新的車款是沒有太大意義的 – 一種車款賣出一百萬台跟兩種車款總共賣出一百萬台,對於公司來說差異不大。當然,如果特斯拉想要成為馬斯克之前喊的年產千萬台以上的車廠,新的車款,特別是三萬美元以下的平價電動車是絕對必要的。最有可能的發展大概是,隨著特斯拉自己的電池產量開始提升,特斯拉會在未來兩年發布相對平價的新車款。

- 我自己期待的時程大概是 2023 年發表這新車款,並且在 2024 下半年開始初期試產。但整個時程如果比我期待的晚一整年,我也不會很意外。

- Cybertruck 今年的貢獻大概就是介於 1 – 3 萬台的區間,比較有可能的是 1.5 萬台左右的數字。不過,到了 2024 年,我認為 Cybertruck 的生產與銷售量有機會挑戰 15 萬台的目標。

- FSD 雖然有些命名爭議,但其技術的實用性與先進性,估計在一兩年內其他車廠並沒有可能追上,而透過大量的實際布署與訓練,FSD 未來只會越來越好用。而特斯拉從 FSD 上所獲得的營收也會隨之成長。

- 雖然馬斯克用推特追蹤數來回答分析師對於特斯拉品牌價值減損的質疑,但我認為這是一個避重就輕的答案。我認為馬斯克對於推特的收購與營運,的確減損了特斯拉的部分品牌價值。這會讓特斯拉長線必須更依靠產品本身的優勢來競爭,所幸目前看來,特斯拉在電動車產品的優勢是有可能長期存在的。

- 考慮到中國市場的競爭,以及歐美與中國之間的地緣政治緊張,特斯拉停止在上海擴產是正確但來了晚一點的決定。

- 一如我們先前預期的,特斯拉的能源事業已經不再扮演拖油瓶的角色,而是成為成長率甚至可能比汽車事業更高的生意。目前看來,在俄烏戰爭之後,儲能裝置的需求會更加明確,而特斯拉的解決方案是目前市面上最成熟的產品。估計未來數年,特斯拉的儲能裝置營收的年化成長率,的確會如特斯拉管理層所預期的,高於其電動車的成長率。而隨著產量與安裝量提升,Megapack 的毛利率估計也能持續拉高。

- 服務事業方面,營收成長率也是連續三季高於汽車營收的成長率。雖然二手車交易無論是價格或者是熱度可能都會減退,但估計今年來自於充電、零件販售、維修、保險等的營收,能夠帶動特斯拉的服務營收持續增長。

結論

在馬斯克收購推特,之後引起的一系列風波,讓外界很多人跟著看衰特斯拉,甚至有些人到現在還宣稱特斯拉只是一場騙局或是一家曇花一現的公司。但當我們忽略外界不相干的風風雨雨,專注在看特斯拉的營運本質上時,就會看到不同的風貌。即使 2023 對比前兩年,會是一個相對比較艱辛的一年,成長勢必出現減速,但以整體環境來說,可能還是一張相當好的成績單。我相信到 2023 年底,特斯拉對比其他傳統車廠的差距,應該會很明顯地顯現出來。另一方面,特斯拉的能源與服務事業目前佔比雖然仍然不高,但接下來成長可期,未來也是特斯拉往上爬的助力。考慮到電動車與儲能的整體市場必定持續成長,以特斯拉的競爭力來說,未來絕對會是獲益最大的公司。

值得注意的是,特斯拉目前建立的事業版圖,彼此之間的綜效甚高,從電動車、到自駕系統與人工智慧運算、到能源事業、到相關的服務提供,就像是互相傳動的飛輪,能夠高效率的傳導能量。長線來看,特斯拉這樣的布局,很有機會可以替這間公司,提供一個其他競爭對手都難以企及的整體競爭力。

本期科技巨頭解碼的商業思考

特斯拉在今年年初的降價,可以說是完全展露出毛利率領先者的戰略優勢。在全球經濟放緩,特斯拉在美國的品牌價值受損的兩個主要負面動力之下,特斯拉以一個降價,很快速就解決了這些對於其他企業來說可能基本上是無解的問題。假設特斯拉的汽車毛利率只有 10%,要做出相同決定,恐怕會困難很多。所以特斯拉之前遠高於汽車同業的毛利率,在景氣好的時候能夠直接轉換成獲利,在遇到困難的時候,則能夠轉換成其他類型的競爭力 – 如本次被拿來降價刺激需求。

但有趣的是,特斯拉拉高其毛利率的做法,在傳統上大多都是被認為困難不可行或者是拉低效率的方式 – 如跳過經銷商賣車、自行打造獨家生產機器、只出少數車型優化生產效率、自行設計製造電池等等,近期甚至還包括了可能進軍鋰礦提煉等等。上述的這些做法,如果當初去問企管顧問公司,絕對有高機率都會得到勸退的建議。為什麼特斯拉能夠有目前的成績單呢?我想這絕對是一個很值得研究的題目。