*感謝井底之蛙兄對本系列文章的特別贊助,本文將限時公開流覽一週至下周四午夜。

-----------------------------------

前言

SVB事件在財政部與美聯儲聯合救火行動後,火勢卻似滅非滅的繼續在世界各地悶燒著。這兩天引人關注的是瑞士信貸的股價崩盤,瑞士央行在昨晚緊急介入發表聲明將在必要時給予流動性(就是印鈔票給錢的意思)。另一方面,美國各家地區性中型銀行股價這兩天仍上沖下洗,多空交戰異常激烈。美國二年期國債利率暴跌(國債暴漲),利率期貨市場甚至直接熔斷交易了,這應該又是另一個歷史紀錄。

其實這次由於美聯儲大幅/高速加息引發的銀行資產減損恐慌並不是歷史上首次發生。最近的一次,就在半個世紀前的80'-90'年代發生過。

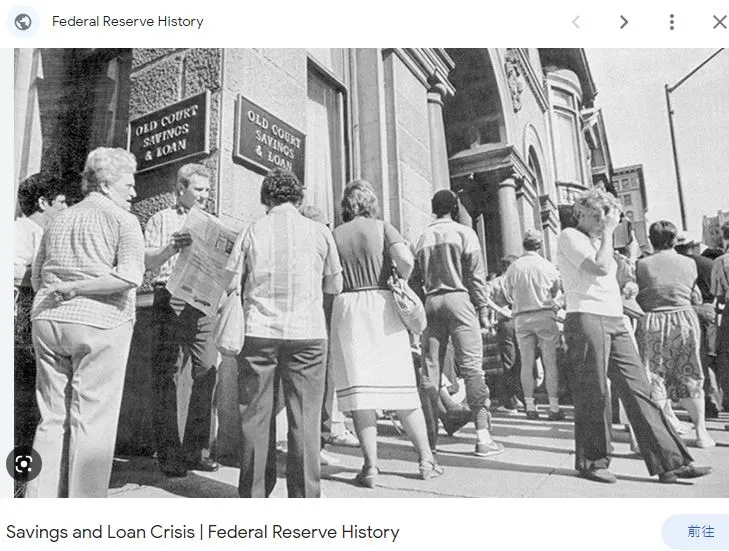

那段後來稱之為“儲蓄貸款危機 Saving and Loan Crisis”的金融危機,FDIC(美國儲蓄保險機構)與其他金融監管機關一共清理了2900家金融機構,其中包括1300家儲貸機構,佔當時儲貸機構總量的1/3。

在那段期間,破產機構的總資產佔當時的年均GDP 約19%,用今日的美國GDP換算超4.4兆美元。整個資產重組的成本,照中金的估算相當於期間美國年均GDP的4.2%,照今日GDP換算,等同近一兆美元的救助成本,高於後來08'的次貸危機。

就讓我們暫時將視角從每天灑狗血恐嚇觀眾的新聞媒體抽離出來,穿越回80-90年代的那場儲貸危機,看看有什麼可以借鏡的地方吧。

熱到起火的美國房地產市場

自從1929年經濟大蕭條以來,美國政府在1932年推出了一系列的法案鼓勵銀行向國民提供長年期且分期還款的房貸。(是的,在此之前的房貸期限很短,而且是一次性的償付本金+利息。本利和攤還房貸這項偉大發明就在這個時期創造出來)

而二戰後美國充足到過剩的工業生產力與退伍軍人勞動力更刺激了美國政府鼓勵並建立”住者有其屋“的國策。畢竟,那麼多退伍軍人在家鄉流浪失業肯定是個社會隱患。(更何況美國憲法還允許合法持槍)

讓這些退伍軍人每個人都背上房貸,娶妻生子,整天對著嗷嗷待哺的嬰兒哭鬧聲,與每個月的水電瓦斯+房貸帳單。管他過去什麼豪氣干雲,剿匪抗戰的。是個顧家的男人都會在帳單面前低頭,而社會自然就穩定了。

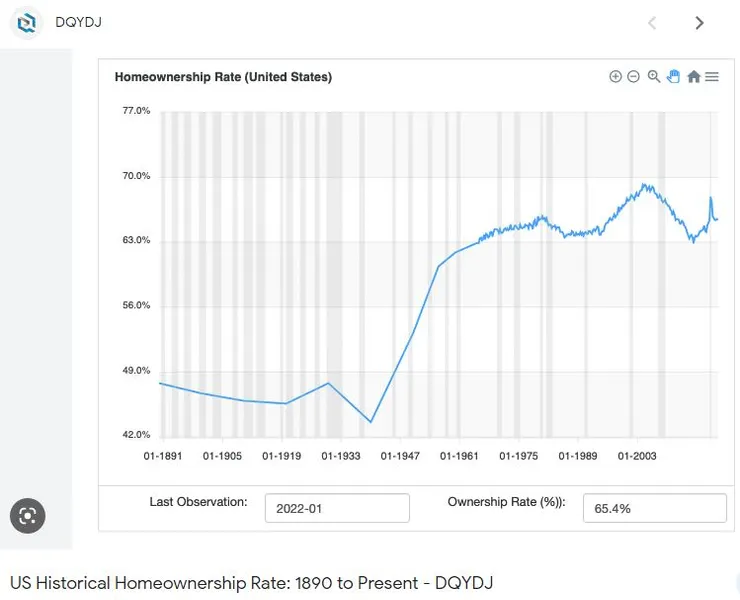

在這樣的大背景下,美國的居民住房自有率從40'年代的44%,快速的拉抬到80'年代的64%。

而當時美國大部分做房貸業務的都是規模較小的區域性儲蓄貸款機構,總數大約有4000家之多,佔整個美國銀行業總資產的1/4,其中房貸業務又佔了當時美國房貸餘額的一半以上。

這麼多區域性小銀行,手上僅有1/4儲戶存款,卻放貸了1/2的房貸業務。房貸都是二三十年的借款週期,但儲戶的定存最長頂多一年。用直覺想也知道,萬一房地產業出事,或者存戶因為什麼原因集體要取錢出來,那這幾千家小儲貸機構一定會出問題。

跟SVB事件第二章說的莫非定律一樣,“Anything that can go wrong, will go wrong." 出來江湖混,該還的總是要還。

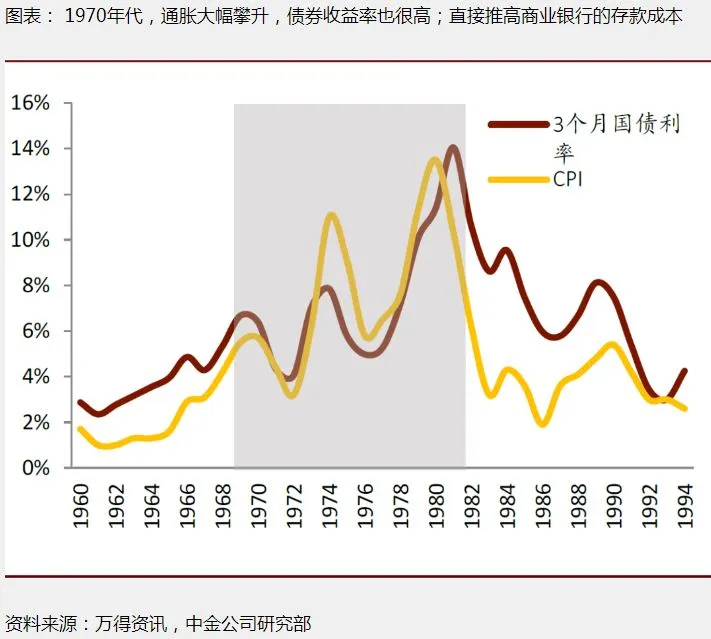

80'的鷹王FED主席沃爾克

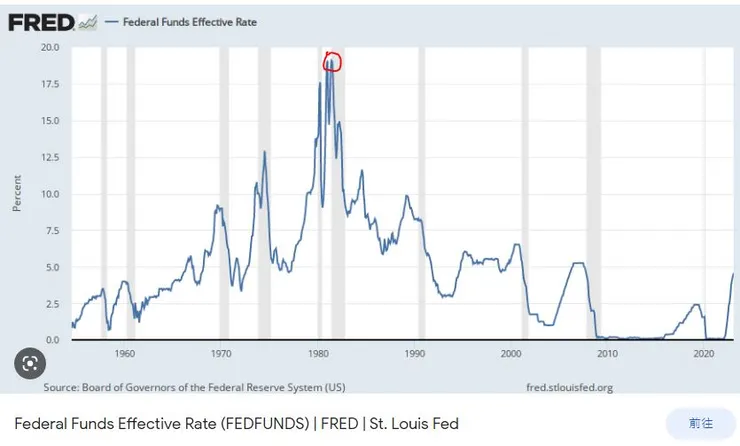

1970年代,由於三次石油危機造成當時非常嚴重的通貨膨脹問題,美聯儲經歷過幾次失敗的壓低通脹任務後,終於迎來了史上最鷹派的主席保羅 沃爾克。

有多鷹呢?這位在國會聽證會上叼根雪茄戴墨鏡,眼神自帶煞氣的老人家,接續著前任的升息循環,一口氣將聯邦基準利率由1977年不到5%,拉升到1980年的19.1%,這個幾乎是台灣民法的20%高利貸標準,而且還維持了一整年,直到隔年82'開始明顯經濟衰退了,才開始降息。

在這段快速升息期間,美國的儲貸機構同時面臨到與其他金融商品競爭存款(Eg,隨時可以存取的貨幣型基金),同時高利率壓著房貸客戶無法準時還款,房貸呆帳率節節攀升,使得銀行資產負債表內的貸款減值壓力迅速攀升。

最終,開始出現儲貸機構並擴大蔓延到商業銀行的大破產潮。自1980-1995年間,儲貸危機整整持續了十餘年,期間破產重整了超過1000家以上的金融機構。

政府救援

在這個大破產時期,美國政府通過FDIC(就是日前接管了SVB的聯邦存款保險機構)與其他金融監管機構收購/承接/救助與存款墊付等方式展開救援。其中有一半以上的破產銀行是直接被政府收購接管。

這次儲貸危機的整個救助成本極高,社會的外部成本難以估計,同時還與歐洲柏林圍牆倒塌,蘇聯瓦解,中國改革開放等......整個80'-95'的世界局勢共振並動盪著。

直至蘇聯瓦解後的超廉價原物料與中國改革開放的超廉價勞工進入全球化生產供應鏈,東德與整個東歐重新加入西方陣營帶來的重建需求。美國與整個西方世界在90'年代中後期重新恢復經濟活力。

經驗與教訓

這一系列的歷史經驗,濃縮綜合在2022年的諾貝爾經濟學獎頒發給了包括前美聯儲主席伯南克的三位教授,有興趣的讀者可以看我的這一篇文章簡介。

美國政府經此一役相信對金融機構“更快/更早期/更即時“的監管與介入,是撲滅金融大火的不二法門。同時,FDIC的存款保險,在危急的時刻能穩定儲戶信心,降低社會恐慌。

在這次事件中,我們也同樣看到財政部即時而迅速果決的反應,試圖將危機扼殺在搖籃中。瑞士央行同樣在第一時間回應並承諾將介入瑞士信貸的流動性危機。

這些都是金融大佬與官員們在1980年代儲貸危機中所吸取的教訓。

前世今生

如今的環境,與1980年代當年有相當雷同的復刻。同樣是超高速升息造成金融機構的長短期儲貸資金的錯誤配置。(前兩年買1%甚至零息債券的銀行高層,壓根子想不到兩年不到,借款成本變成5%以上,況且當時FED主席鮑威爾還說通膨是暫時的,一下子就過去)

也同樣是由於央行QT縮表,金融機構們爭相以高利率搶奪市場上流動更加稀少的資金。譬如,台系銀行最近瘋狂在打廣告推薦客戶買入長年期債券。擔心銀行存款風險,而有一部分資金也進入了流通性佳的貨幣型基金MMF,這些都使得中小型的區域型銀行存款流失。

而高利率環境同樣重傷兩個時代的銀行資產負債表,無論是房貸減損,還是國債帳面減損,都使得銀行的表內資產名目價值與實際價值不匹配。(看起來有$100,真要賣掉換錢,只能換到$80),使得銀行的體質虛胖多病易受風寒,禁不起一丁點的風吹草動。

結論

瑞信的問題在於前兩年失敗的投行業務,導致公司鉅額虧損,造成存戶信心不足,存款長期流失,這又跟SVB事件不大相同。

除了央行短期救火之外,根治的方法除了持續擴充股本外,就只有拆解公司的不良資產或者將私人銀行與投資銀行徹底分家,組建雙邊的防火牆。

畢竟,沒人存款的銀行就不能叫銀行。重拾存戶信心是個艱難但必要的任務。目前的瑞信管理層似乎還找不到正確的道路。

說了那麼多,但總結一句話:能被預期到的風險就不是風險。

這次的金融危機顯而易見的是因為美聯儲的激進加息打通膨所帶來的副作用。所以解鈴還須繫鈴人,解方很明顯就握在美聯儲的手上,只是方子也有副作用就是通膨死灰復燃。

既然解方跟副作用都明擺在眼前了,那麼黑天鵝事件延燒成森林大火的可能性就不高了,剩下的只是機會成本的考量罷了。

究竟是放任局部金融危機的救援成本高?還是通膨常年保持5%以上兩三年的經濟成本高?如果是前者,那就降息/QE救銀行,如果是後者,那就以拖待變,擰毛巾式的金融救助避免野火燎原,但持續高息高壓環境,直到經濟衰退,通膨明顯降溫。

-------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝點擊愛心,留言,分享。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

感謝三月份打賞贊助讀者Aaron,宜,Bo,胖子K5,馬德里的馬,c.a Tsai,LYKK,Chi2019,威士忌,Frandyli ,雷,紀律停損停利,井底之蛙,Clio Lin,Andrew,Ada Lee *2,Bruce Zhu 與本專欄的忠實付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普文給各位。

人類學徒在此作揖感謝。

--------------------------------------------

人類學徒方格子專欄的新功能:沙龍討論區剛開張了,歡迎各位讀者朋友前來湊個熱鬧啊!

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒