好消息,85 折訂閱方案開跑囉!

方格子正在舉辦小資財經月主題展,承熙很榮幸獲選成為 4 個主打財經專題之一,活動即日起至 4/6,期間訂閱「承熙的個股觀察SOP」專題,結帳輸入折扣碼 money85 即可享有首月 85 折優惠(僅限每月持續訂閱方案),訂閱費從 80 元變成 68 元非常划算,有興趣的讀者要把握這次機會喔!

便宜又能學習—承熙的個股觀察SOP

「學到你腦袋中的才是真的!」市面上很多投資訂閱動輒每月 X99 元,一年下來成千上萬,有賺到錢當然很棒,有個大問題是:「自己有沒有學到方法?」因為一旦退訂或是來不及看文章或看不懂,那麼假使投資沒賺錢又要付訂閱費是很嘔的事。

我的投資專題與別人最大不同除了便宜,還會很白話地分享「方法」。只有把方法學起來才能確保「變成自己的、別人偷不走!」

我在方格子的文章見載於各大財經網,包括今周刊、經濟日報、風傳媒、CMoney、Smart自學網等,單篇最高瀏覽量 22 萬人次、累計總流量約百萬次。

文章主要講「基本面」、注重「財報分析」,很少籌碼面,因為前者才是趨勢,我如果講籌碼面忙於工作及生活的你也跟不上、那反而害了你!

以本文為例,是我閱讀根基 ( 2546 ) 2022Q4 財報的心得第二篇,一般讀者可免費閱讀一半,訂閱才能完整閱讀,我將分享財報怎樣「看」與「解讀」。根基是我第一大持股,持有的兩年半來我不斷研究基本面,財報文 20 幾篇,終於在最近 4 個多月股價持續上漲 ( +39% ),重點是持股期間真的很放心。( 專題完整介紹 )

★ 上一篇:EPS 與股價續創新高的績優營造股|根基 ( 2546 ) 2022Q4 財報分析 ( 上 )

我不貪心,只要求當最瞭解根基的第一人

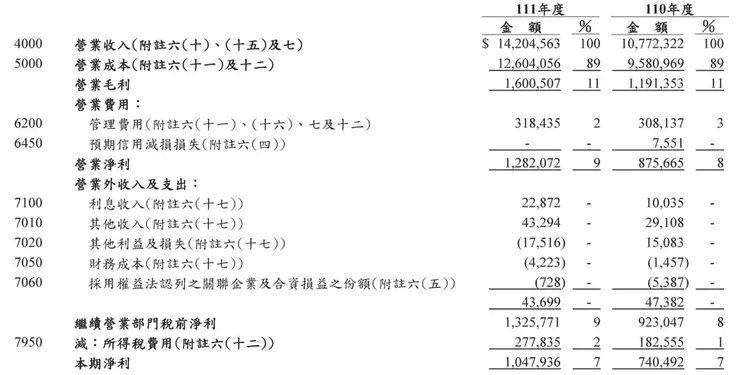

損益表

在上一篇的資產負債表說過,財報「檢視的方法是看百分比變動比較大的。」按照這樣邏輯,那本期的損益表沒什麼好講的,因為百分比變動都很小。這時,我們可以改從「同業的橫向比較」下手,藉此知道根基到底優不優秀。

同業比較

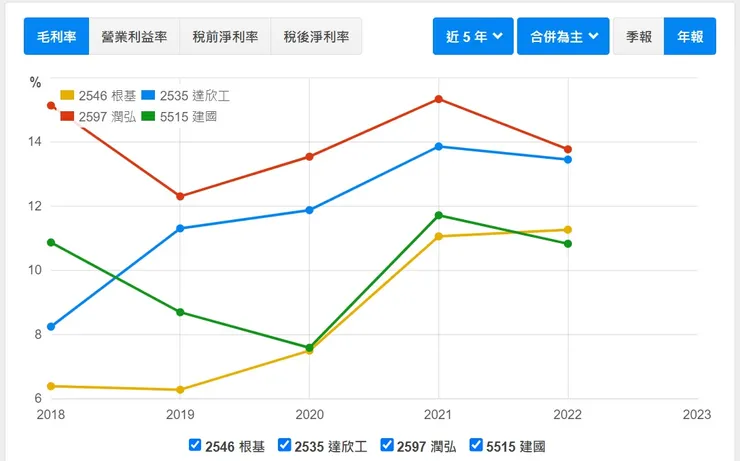

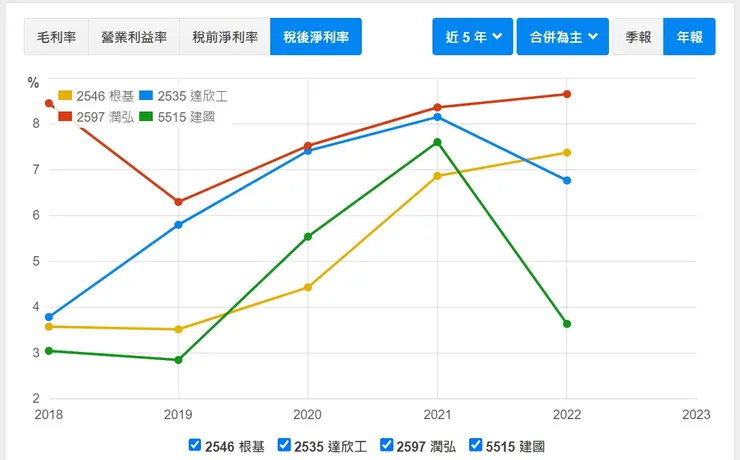

此處採用財報狗的工具,對象加入達欣工 ( 2535 )、潤弘 ( 2597 ) 和建國 ( 5515 ) 等知名營造廠,區間設定 2018~2022 五年。

❶ 毛利率

如下圖,雖然根基 2022 只排第三名,但它與達欣工都是由低至高的成長態勢,至於潤弘與建國則是上下波動,此處尚無法判斷孰優孰劣。

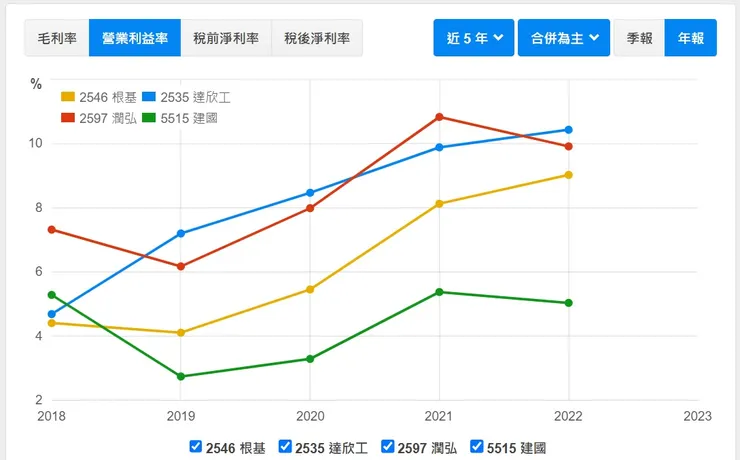

❷ 營業利益率

毛利率是產品的競爭力,營益率則是公司費用管控能力,如下圖,2022 根基雖然一樣排第三名,但同樣與達欣工都是上升趨勢,而潤弘與建國則是上下波動。

接著我們把各家的「營業費用率」拉出來單練,改從 Goodinfo 網站下手,結果如下:

- 根基:營收 142 億、營業費用 3.18 億 ( 2.24% )

- 達欣工:營收 172 億、營業費用 5.19 億 ( 3.02% )

- 潤弘:營收 246 億、營業費用 9.49 億 ( 3.86% )

- 建國:營收 51 億、營業費用 2.94 億 ( 5.79% )

以費用管控能力來看,根基最強。

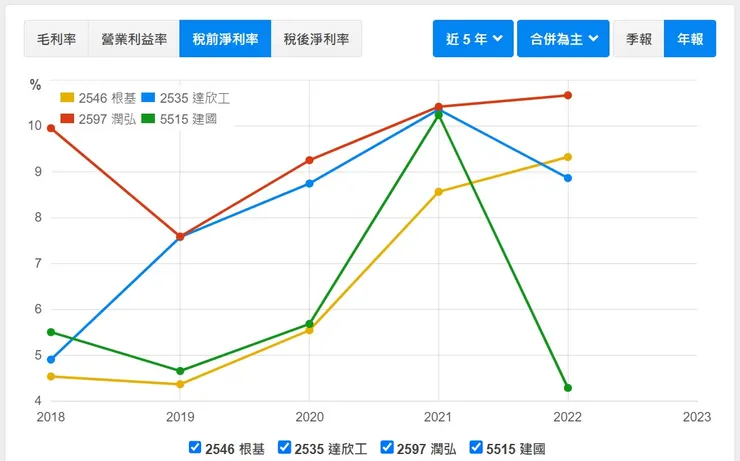

❸ 稅前淨利率

名次前三名洗牌了,剛剛營益率是達欣工 > 潤弘 > 根基 > 建國,到這裡變成「潤弘 > 根基 > 達欣工 > 建國」,表示「業外損益」起了影響。

❹ 稅後淨利率

同上排名是「潤弘 > 根基 > 達欣工 > 建國」,稅後比較沒什麼可講。

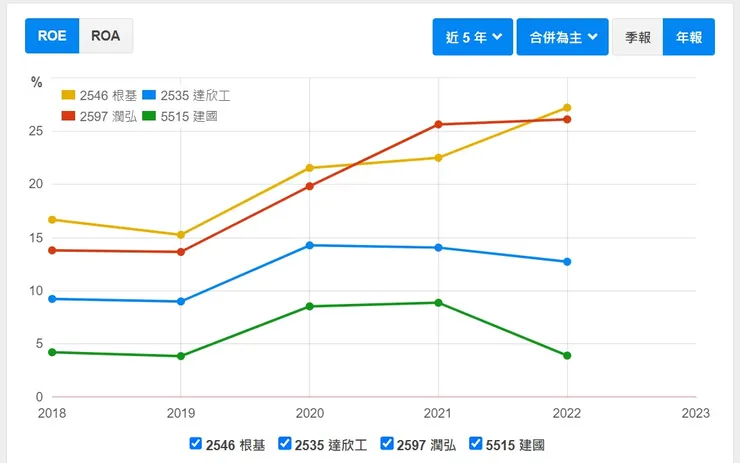

❺ ROE 股東權益報酬率

最後比 ROE 而不是 EPS,因為前者的分母是股東權益 ( 股本+保留盈餘+資本公積等 ),後者分母是股本,而公司據以營利的本錢是股東權益總額而不單是股本。

此外,比較 EPS 有個缺點,例如大立光 ( 3008 ) 多年來保留盈餘持續增加且未辦理盈餘轉增資 ( 配股 ) 或現金增資,股本長期保持 13 億,所以 EPS 動輒百元,要比 EPS 它總第一 ( 注意:大立光 2022 雖然 EPS 169 元但 ROE 只有 15%,保留盈餘高達 1500 億 )。

說回正題,四家營造股 ROE 比較結果如下:根基 > 潤弘 > 達欣工 > 建國,恭喜根基最後一關第一名了。

根基 2022 ROE 是 27.23%,意思是公司在 2022 年度利用股東的每一塊錢賺進 0.2723 元,這是相當棒的成績,當然潤弘 ROE 26.12% 也很棒。

同業比較結果是:2022 根基在 4 家營造廠中表現最優異,因為 ROE 最高、營業費用率最低。

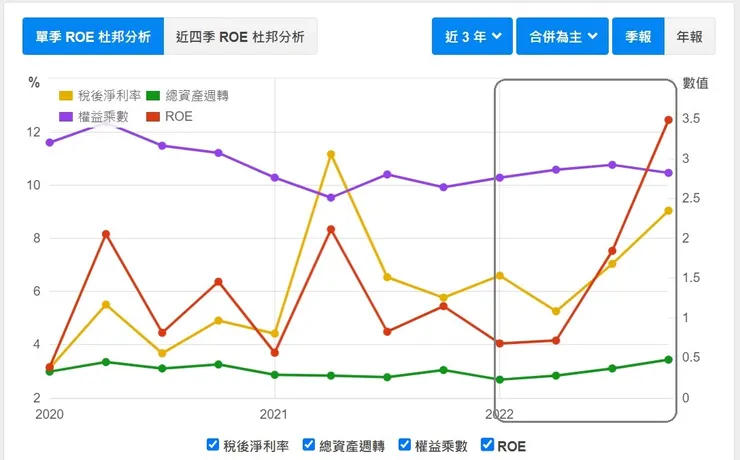

你可能疑惑:「直接看 ROE 不是更快?」我只能說不一定,因為 ROE 按照杜邦公式的拆解是「稅後淨利率」、「資產週轉率」與「權益乘數」三者相乘的結果,ROE 不是越高越好、還得細看內容。

下圖是根基最近 3 年單季 ROE 杜邦公式分析結果,框框是 2022,不難發現紅線的 ROE 第三季開始衝高主要是由黃線的「稅後淨利率」拉的,而綠線的資產周轉率也有所增加。

因稅後淨利率及資產周轉率所導致的 ROE 成長是健康的,這表示公司本業能力處在良好循環;當然並不是說紫線的權益乘數一定不好,企業運用財務槓桿加速賺錢是很正常的,但要注意 ROE 的成長如果是由權益乘數帶頭而稅後淨利率及資產周轉率都衰退,這種就得小心了。

在手訂單

首先,根基讓我喜愛的原因之一是「在手訂單與執行情形在財報裡面寫得很清楚」。

如下圖,財報附註九「重大或有負債及未認列之合約承諾」揭露 2022 全年承攬中重大工程契約總額為 543.27 億、已依約收取 173.75 億,兩者相減的 369.52 億則是未收取金額。承攬中重大工程契約就是「在手訂單」。

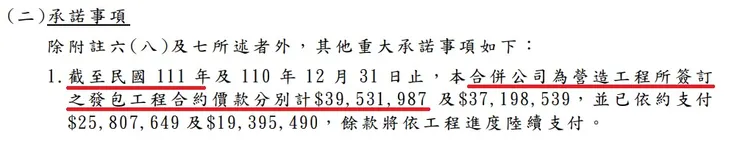

其他營造廠是怎樣揭露的呢?改看潤弘財報同樣位置,如下,它說截至 2022 年底公司「為營造工程所簽訂之發包工程合約價款」為 395 億,請注意,這裡的字眼是「發包」,發包白話講就是規劃設計完成後發給承包商承攬施工的意思,這與根基的「承攬 ( 包 )」不同。

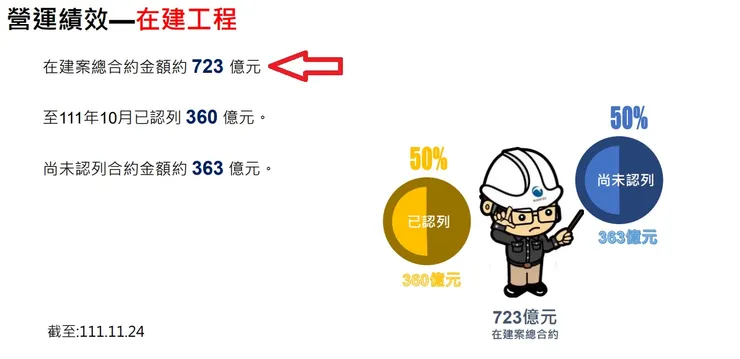

此外,潤弘 2022/11 法說會說截至 11/24「在建案總合約金額約 723 億」,與財報的 395 億差很多,可見財報那個金額並非在手訂單。

簡單地說,根基每季公布一次在手訂單金額與執行情形,非常方便我們投資人追蹤,但潤弘財報並不是,必須看法說會資訊,當然也可能我沒看懂潤弘財報。

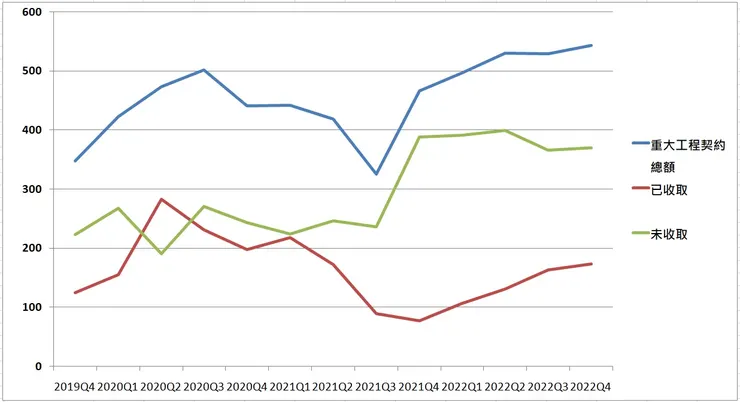

我們把根基 2019Q4~2022Q4 的在手訂單 ( 重大工程契約總額 ) 整理在一起,如下表,2022Q4 的 543 億創新高,去年底拿下的「亞洲·矽谷創新研發中心新建工程」貢獻良多,該案係共同承攬根基占 31 億。( 查詢方法在這篇 ) 看到在手訂單創新高可以安心一半了。

接著把表中數據轉為折線圖方便觀察趨勢。

重大工程契約總額、已收取金額和未收取金額這三項數據的意思之前這篇有詳細說明,單獨看不難但混在一起就不大容易理解,以下簡單說:

重大工程契約總額/在手訂單的涵義

是指已經簽約但尚未竣工的工程契約總額、是營收的來源;換句話說,只要工程尚未完工,哪怕進度是 99% 工程金額就會一直「在手」。舉極端例子,假設有筆隧道工程 120 億、工期 10 年,那麼從簽約到竣工 120 億會一直掛在帳上,這也是我剛剛說看到創新高只可以安心一半的原因,還得看執行情形。

另外,工程契約總額是可以調整的,這就是最近我常說的「追加工程款」。因為料工雙漲,施工到一半發現必須追加工作 ( 否則無法如質完成 ),按照會計準則「若尚未完工,需重新估列含追加工程的工程款 ( 營收 )及成本,以 IFRS 的精神來說,不管追加款有沒有談妥,都需要暫估追加工程款及成本 ( 之後確定金額後再調整差異,以避免一次性調整的差異金額過大 ),但公司基於穩健原則,依照現有的資料先暫估成本亦可 ( 這是比較保守的作法 ),待追加工程款確認後在併入總工程款計算完工比例及調整營收」。粗體字引用自我一位訂閱戶林君的分享,他剛好是這方面高手,在此表示謝意,造福喜愛冷門營造股的同好。

未收取金額幾乎等於未來營收

之所以講「幾乎等於」是因為工程驗收後實際結算會與公司的事前估算有落差,結算時會調整,但落差不大就是了 ( 但有追加工程款者例外 )。

按照慣例,OOOOOOOOOOOO。

小結

OOOOOOOOOOOO。

2022Q4 EPS 大增的一個事實與三個可能原因

一個事實

公司在公布月營收時說「因在手案量規模成長及依工程全程營運進度認列所致。」意思是說手上的工程進展順利 ( 詳如這篇 ),公司從 2022H2~2023/2 八個月間已經說過 6 次,這是事實不是猜測。

OOOOOOOOOOOO

驗證方法是等OOOOOOOOOOOO。

追加工程款到位後因估算過於保守,以致調整後營收暴增

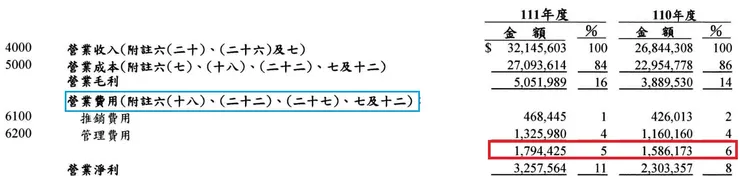

根基在估算追加工程款 ( 營收 ) 及成本時過於保守 ( 或稱穩健性原則 ),以致結算調整後營收暴增。營收增加、毛利率 12.73% 也不錯、再加上營業費用控制得宜、業外也沒扯後腿,最後 EPS 大增。

提列之風險準備金剩餘過多

3/13 欣陸法說會在報告營建工程毛利率上升時提到,是因為 2022 風險準備金比較多的緣故 ( 準備金有剩 ),這讓我想挖一下財報,先看欣陸。

風險準備金看起來與管控有關,我猜在營業費用那邊,如下,2022 營收 321 億比 2021 的 268 億多,但營業費用占比反倒降至 5% 更優異,繼續挖附註。

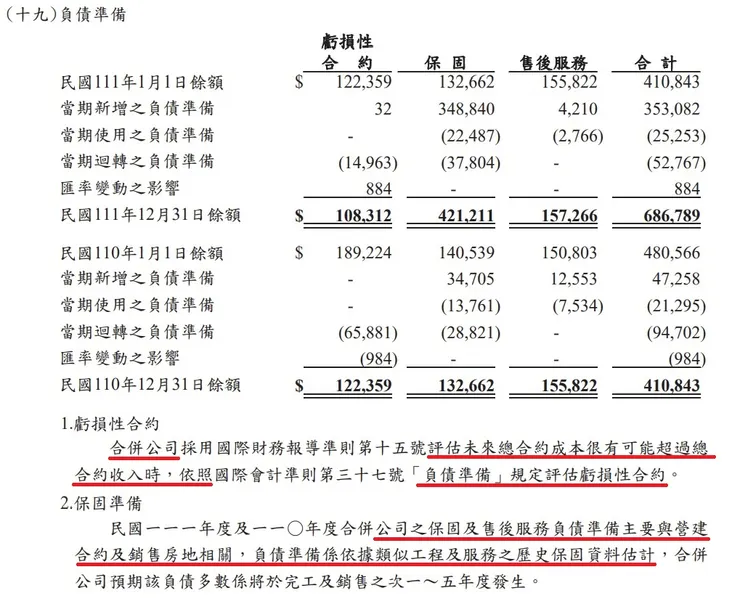

在附註六 ( 十八 ) 負債準備一節有看到相關資訊,我看不懂,沒關係,下面會說。

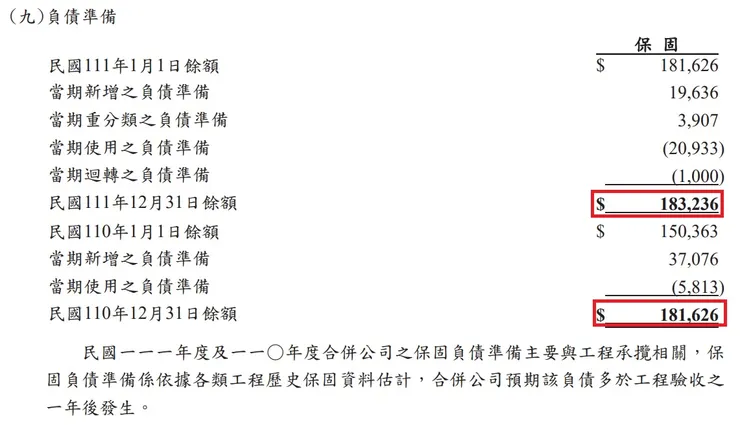

改看根基的「負債準備」,位置在附註六 ( 九 ),從 2022 與 2021 金額幾乎一樣這點可以知道,風險準備金當非 EPS 增加的原因。

小結

- EPS 大增基本原因是「因在手案量規模成長及依工程全程營運進度認列所致。」營收每月公布一次,當年增率 50% 以上這句話就會重複出現,可以留意。

- OOOOOOOOOOOO。

- OOOOOOOOOOOO。

下面接著看與「產品組合」有關的指標。

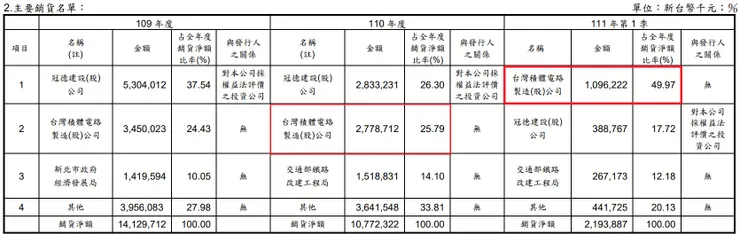

根基承攬關係人與非關係人工程營收佔比及毛利率一覽表

這次我把 EPS 塞進去表格一起對照,心得如下:

- OOOOOOOOOOOO。

- 承攬冠德的工程毛利率為何偏低我在這篇推演過了,對母子公司或關聯企業間的貓膩有興趣者可回看。

- OOOOOOOOOOOO,結果使 EPS 大增。

結語

我對根基 2022 財報的分析已經結束,應該沒太複雜,太複雜就不是我想要的安心投資了。如果文章有不清楚的、或是財報中有你想知道但我沒寫的,歡迎訂閱夥伴留言跟我說。

最後聊聊「現在可以進場嗎?」、「還能加碼或續抱嗎?」、「合理價是多少?」等問題。

現在可以進場嗎?

OOOOOOOOOOOO

還能加碼或續抱嗎?

OOOOOOOOOOOO。

合理價是多少?

OOOOOOOOOOOO 步驟如下:

- OOOOO:OOOOOOOOOOOO。( 計算式在下面 )

- OOOOO:OOOOOOOOOOOO。

- OOOOO:OOOOOOOOOOOO。

★ 計算式:

OOOOOOOOOOOO

最後分享兩件事:

- 根基股價 3/15、3/16 兩天合計上漲 10% 後略顯疲態,有賣壓是正常的,下一次明顯上漲可能要等 OOOOOOOOOOOO。

- OOOOOOOOOOOO。

也觀迎追蹤鄭承熙的臉書個人帳號,內容為投資與生活,幫我粉絲衝到 1000 人,謝謝囉

🎯 歡迎到以下幾個地方找我聊天

👉 方格子|Potato|臉書 |Matters|股市爆料同學會

訂閱【Potato Media 寫作挖礦攻略|承熙的文字創作|實戰指引|承熙的個股觀察SOP】