前一週矽谷銀行展示本身流動性想要增資,二天迅速倒閉;這一週瑞士信貸得到瑞士央行火力支援,二天後被賤賣。在前次金融危機倖存後的老牌機構史詩般的殞落,這就是新的金融危機。

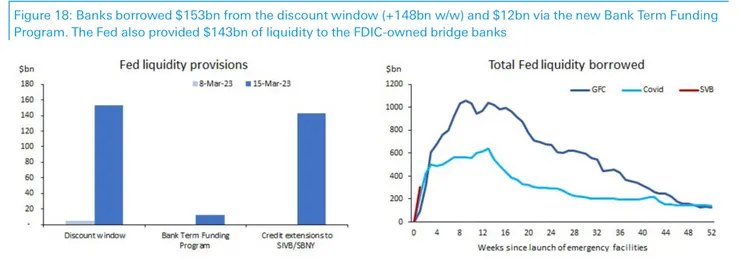

從目前和FED要錢的還只是少數出問題的銀行,前段這麼戲劇性的案例只會加深市場的恐懼:Who's next?不論是有需要還是先自保,比照2008與2020年的經驗,未來12週內還會有持續攀升的趨勢。

因此,停止升息甚至降息,以及結束QT,是不可避免的結局。

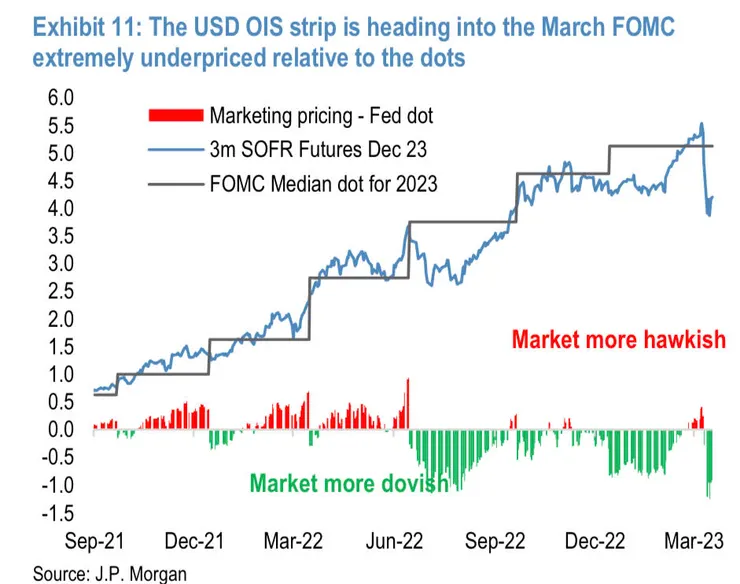

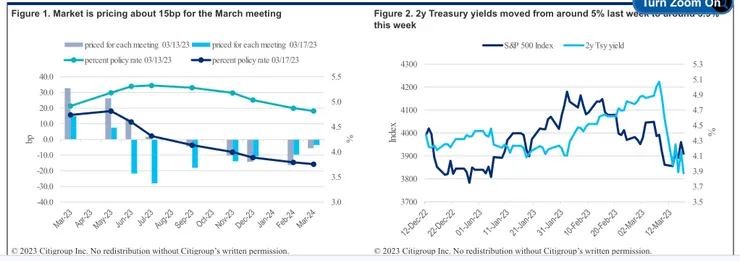

下圖清晰可見,去年下半年以來第三次市場預期太dovish,不過和第一次的差異是FED改口不想製造衰退,和第二次的差異是這次有銀行倒閉。結合下下圖,三月FOMC只priced in 60%升息一碼的可能性,以及未來兩次會議只priced in 升息一碼然後就要開始降息,以目前market-dependent的FED,是會照做的。

總之,離升息循環結束只有一碼的距離,或是沒有。然後降息之狼終於來了。

殖利率曲線也說明了同樣的故事。回顧過去40年,當曲線轉平到負斜率然後再陡峭之時,皆在未來一年進入衰退,且在未來3個月後開始降息,這次類推剛好也是這次市場priced in降息的時刻,六月FOMC。

下一個問題是,這次降息循環會到哪裡呢?從今年與明年的核心通膨預估3.6%與2.5%,假設實質利率因為通膨高企只能回到0無法再負下去,那麼表示今明兩年各有100bps多一些的降息空間。不過規劃總是趕不上變化,對照2000與2008年兩次都在半年內平均降息達250bps,今年底直接就走到2.5%也不奇怪。

,