通縮來了!

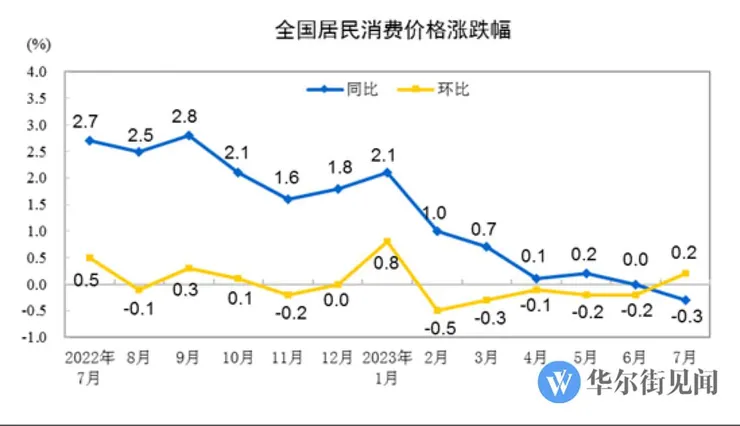

前兩天公布的中國7月份消費者物價指數CPI YoY年同比終於在萬眾翹首觀望下跌落負值,正式進入通貨緊縮的循環;而躉售物價PPI YoY年同比則出現見底反彈信號。

8月9日週三,中國國家統計局公佈資料顯示,中國7月CPI同比下降0.3%,為2021年1月以來最低水準;環比上漲0.2%。而7月PPI同比下降4.4%,低於6月5.4%的降幅;環比下降0.2%。而以上的通貨緊縮數據都還是在去年大規模封城,基期已經是很低的情況下再創新低。

中國七月份CPI正是跌落零值進入通縮

減肥減到身體壞掉的中國經濟

不過,發生這種情況,其實就宏觀角度來說,是完全可以預測的。人類學徒早在去年8月份就寫好的文章:《美中脫鉤:中國或面臨結構性通縮》

文章中提到中國政府為了處理總理溫家寶當年為了預防歐美金融海嘯與希臘債務風暴,推出四兆人民幣的大水漫灌計畫,地方政府再層層加碼到超過十兆人民幣大基建所產生的資產泡沫後遺症,尤其以打消房地產泡沫是重中之重。

為了打消房地產泡沫,中國政府多管齊下的以各種行政命令逼迫地方政府限價打房、並設立三道紅線掐住銀行流往開發商金流⋯⋯等各種方式去房產槓桿。最終導致恆大,世茂與最新的碧桂園等地產公司集體暴雷,以及從去年開始屢屢出現在新聞的爛尾樓集體斷供事件。

最新警訊:碧桂園暴雷

上週,擁有全中國第一大銷售合約,也是曾經誕生過中國首富的碧桂園集團未能支付原本應該在8月7日償還的兩筆共2250萬美元債券利息,雖然還有30天的寬限期,但市場開始極度擔憂中國將爆發比去年恒大地產無法償債更大的房地產危機。

而且碧桂園若真的無序違約倒閉破產,那在中國內部捲起的絕對是金融海嘯等級的資產風暴。數百萬套還沒有交房的預售屋將直接爛尾,而中國特有的預售屋房貸政策將使得這些購買預售屋的小老百姓們直接財務破產,造成的社會動盪將難以計量。

因此,碧桂園很可能走恆大模式,變成殭屍地產公司,掛著數條輸血管點滴半死不活的把房子蓋完交樓,但銀行與債權人借出的錢將血本無歸。

富人逃命,上有政策下有對策

由於中央的高壓打房,從2021年開始,整個中國房地產行業的銷售就非常地低迷,而且這種低迷的時間是遠遠超出大家的預期,碧桂園今年7月份的銷售額只比120億人民幣多一點,比去年同期下滑將近60%。

而近月來,碧桂園總裁李長江套現2824萬港幣公司股票,讓外界回想起恒大前總裁夏海鈞當時也是在暴雷前大幅清倉。

甚至在7月30日碧桂園創辦人女兒楊惠妍忽然宣布捐出20%碧桂園服務股權給自家在香港設立的公益基金會。其創始成員,正是楊惠妍的妹妹楊子瀅,目的正是因為慈善公益基金不允許被清算,可以為自家保住一些現金。

中國進出口總值與貿易餘額

出口熄火:中國經濟三駕馬車怠速運轉

過往,經濟學家一直形容中國的經濟成長是靠著出口、內需消費與企業投資三駕馬車所拉動的。

但這三頭馬兒並不是並駕齊驅,而是出口馬兒的創匯帶動民間內需消費與企業投資兩批小馬拉動馬車奔馳。

邏輯也很簡單,中國還在人均一萬GDP的中等收入陷阱邊上徘徊,只有不斷的出口賺外匯,才能養活更多的國內底層勞工增加國內內需消費。而企業的擴張投資更是為了更大幅度的出口。

然而中國公布七月份的進出口分別年減12%與14%。從上圖可以看到,過去20年間,每次中國進出口跌落零軸下方,都同時有全球經濟發生衰退與股市震盪的共生。

從紅圈圈1-4分別是科技股泡沫/次貸風暴/15'年底的中國股市崩盤/新冠疫情的全球大休克

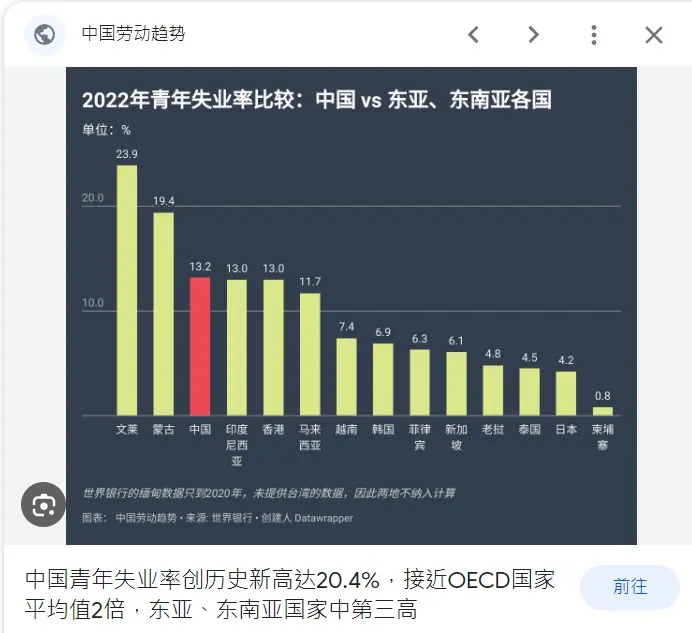

青年失業率暴增

中國國家統計局發言人付凌暉指出,疫情期間苦苦掙扎的企業無能為力招募新血,剛從校園畢業,毫無工作經驗的年輕人最容易進入的就是服務業,但其卻復甦遲緩。

中國是全球對疫清風控最長時間的國家,企業的復甦步調緩慢。當企業傾向裁員或減少聘僱新員工時,毫無工作經歷的應屆畢業生談就業就顯得非常不容易。

2022年的中國青年失業率排名全東亞/東南亞第三

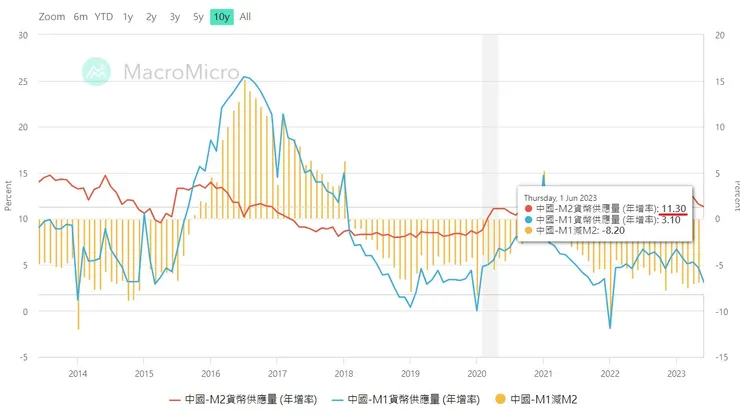

央行增發貨幣抵銷民間去槓桿壓力

中國民間正在自覺的大幅減少消費,減少貸款不買房,所產生的去槓桿效果,必須由央行增發貨幣來補充經濟動能。

下圖可以看到中國廣義貨幣M2增量連續幾個月份回到兩位數的增速。然而M1-M2的剪刀差卻呈現嚴重負值,表示社會上的資金正從高流動性的M1流向低流動性的M2,具象的說,就是央行印出來的錢都沉澱在銀行存款帳戶裡沒有拿出來貢獻經濟活動。

結果就是,無論央行印了多少錢,加大的貨幣基數乘上萎縮更厲害的去槓桿,得到的仍是疲弱的經濟活力,以及貶值的人民幣。

中國貨幣供應量增速

中國七月份社會融資規模暴跌,只有預估的一半不到.且是上個月的一成多而已.

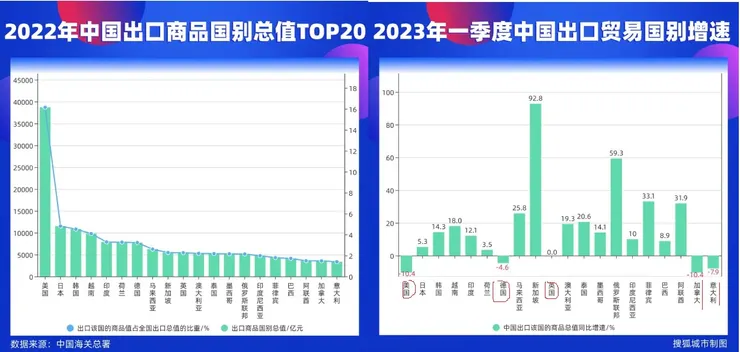

美中脫鉤

中國內部不消費的同時,外在則面對著去全球化的陰霾與美中脫鉤De-couple,或者白宮新主張的去風險化De-risk。

從下圖可以看出,自2009金融危機以後,中國就成為美國最大的貿易進口國,美國對中國的貿易赤字自然也是年年增加。然而這個趨勢卻在今年逆轉了。

2023年美國自中國進口金額一舉摔落25%,落後於北美自由貿易協定的墨西哥與加拿大,成為美國第三大貿易夥伴。從這點來看,美國的去中風險化可不僅只是說說而已,而是真槍實彈的降低對中國的依賴。

美國牢牢地掐住半導體與其他先進製程科技進入中國的渠道。

美中貿易脫鉤這把雙面刃,影響了今年初以來中國對美國/德國等歐美大國的出口衰退,間接推升了美國的高通脹,並應證了過去經濟學家常說的,全球化分工下的中國工廠持續對外輸出通貨緊縮。

如今這條美中貿易管道被反傾銷關稅給掐住。輸出通貨緊縮的水喉壓力被迫放緩。美國的通脹上來,水管另一端的中國自然就累積自家生產的通縮壓力。

小結

我們回顧完中國內部去槓桿與美中貿易脫鉤內外夾擊下所形成的通貨緊縮循環與青年失業問題,字數也差不多又超標了。

學徒能感受到讀者們的眼神渙散,注意力飄忽。

下一篇我們再來談對台灣的影響以及中國擺脫通縮,不重蹈日本失落三十年覆轍的可能解方。

-------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

感謝八月份打賞贊助讀者胖子K,c.a Tsai,高柏宏, 廖經豪,張小坪,林子超與本專欄的忠實付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普文給各位。

人類學徒在此作揖感謝。

--------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒