前言

農曆春節將近,各大餐飲業者摩拳擦掌搶占年節聚餐商機。

旺到不行!餐飲股春節訂位才開跑就滿到八成 這家已全滿而在經濟部的經濟情勢報告中提到,受惠於疫情後商務應酬與聚餐人潮回流,2023年11月餐飲業營業額年增8%,連續19個月成長,顯示餐飲行業業績火熱,相關類股沉寂一段時間,也許有一波行情的機會存在。

來源: 經濟部

公司介紹

王品餐飲股份有限公司成立於1993年,從事餐飲服務業,提供包含西式牛排、和風創作料理、原味燒 肉、北海道昆布鍋、懷石創作料理、法式鐵板燒、日式豬排咖哩、石頭鍋及涮 涮鍋、中式料理…等餐飲服務。公司事業群如下。

事業群, 來源: 法說會

王品旗下品牌餐廳, 來源: 法說會

王品發展簡史

- 2012年王品集團掛牌上市,在兩岸三地積極擴張旗下餐飲品牌的策略下快速成長。

- 2014食安風暴食用油品危機,旗下品牌誤用劣質油導致形象重創與業績下滑。每股盈餘雪崩至虧損,股價亦大幅度修正至約100元

來源: 財報狗

- 2015年戴勝益前董事長退休並交棒給現任董事長陳正輝。陳董上時2/3的門店處於虧損狀態,後立即大刀闊斧改革,制定明確的營運方向,先研究市場規模後再設立新品牌。從火鍋至燒肉等多元品項加上明確的價位區分鎖定不同客群,做到每個品牌皆有獲利賺錢,並且檢討失敗原因。下圖可看到公司在陳董的穩健經營下,營業費用率有明顯的改善,浴火重生之路就此展開。

來源: 財報狗

- 2017年受到中國當地市場競爭(如海底撈)導致王品旗下主力品牌之一的石二鍋退出中國市場,至此開始營運重心轉回台灣,中國部分則是穩健經營。

- 2018成立青花驕、樂越、享鴨事業處。大陸舞漁事業處成立。成立萬鮮股份有限公司,垂直整合集團中央廚房、原物料整備、裁切加工等業務,拓展第二成長動能。同年,石二鍋副品牌「12 MINI」成立,主打個人鍋物。

- 2020受新冠肺炎影響營收大幅衰退至虧損,公司隨後推出品牌外送服務成功減緩頹勢。打造全新「王品瘋美食APP」,269天突破百萬會員。

- 2023王品旗下單月營收破千萬的大店主要集中在肉次方、夏慕尼、和牛涮與青花驕等四大品牌,除了夏慕尼,其餘三個品牌都是近五年推出的新品牌。顯示公司的先研究市場規模再發產品策略相當成功,證明新品牌布局眼光精準。陳董預期今年台灣展店超過33,以火鍋、燒肉、韓式料理、鐵板燒、西餐等為展店主力,並立下5年內集團營收突破300億元目標。

- 2024台灣目標展店30~50間。

回過頭看王品30年的成長歷程,印證「創新是做大公司唯一之路」,企業經營有低谷、有高峰,但唯有創新才能永保競爭力,即便逆境都能愈挫愈勇,待風起時,再攀高峰。

公司營業比重

營業佔比主要以餐飲收入,即旗下品牌餐廳營收為主力。而公司的拓展第二成長曲線營運策略-子公司萬鮮的冷凍、常溫零售商品佔比快速提升,後勢可期。

萬鮮擁有自建蔬果加工中心、肉品加工廠、超過40家國內零售通路,並自行開發並銷售超過40種以上冷凍食品、飲品與醬料,並成功外銷北美、東南亞...等市場。王品藉由萬鮮發展零售通路,從一開始的餐廳餐桌拓展至家庭與辦公室。

王品首支零售商品「石二鍋」烏龍麵2021年7月上架,不到一年銷售逾50萬盒,穩居同類商品亞軍。

營業比重, 來源: 年報

品牌與產品, 來源: 法說會

市場及產銷概況

王品2022營收以台灣地區佔比約75%最高,且逐年提升,顯示公司營運重心放在台灣。

市場產銷狀況, 來源: 法說會

產業趨勢

- 台灣家庭支出比例中,餐廳及旅館占比逐年提升,2021受疫情影響衰退除外。

餐廳及旅館占家庭消費支出比例, 來源: 法說會

- 隨著國人可支配所得增加、家庭結構單純化、雙薪家庭普及,飲食消費習慣改變,外食市場持續擴大。

餐飲營業額, 來源: 法說會

國內連鎖餐飲業發展趨勢歸納如下

食品安全意識抬頭受疫情衝擊,消費者更加重視食品安全,王品集團向來將食安放在 首位,這是「款待心中最重要的人」的根本。自民國103年開始,王品 單獨成立「食品安全部」,分設「食安調研中心」與「食品加工廠」, 7年來兢兢業業,通過「ISO17025實驗室管理系統認證」、「ISO22000 食品安全管理系統驗證」,是台灣唯一同時取得雙項認/驗證的餐飲公司,象徵王品集團嚴密的食品安全防護網。今年持續推動「安心專案」, 以高規防疫措施、提供顧客安心的用餐環境。

火鍋、燒肉仍是餐飲消費主流台灣燒肉市場規模約百億,火鍋更超過300億,兩者的供應鏈高度 相似,廚藝簡單、適合快速複製,近年成為各餐飲集團必爭之地。王品鎖定兩大品類研發新品牌,除了既有「聚 北海道鍋物」、「石二鍋」、 「青花驕」、「和牛涮」、「尬鍋」、「嚮辣」、「12MINI」等7大火鍋品牌及燒肉品牌「原燒」、「肉次方」、「最肉」等,未來將持續深耕、擴大市佔率。

吃到飽風潮再起王品集團民國109年新創「和牛涮」,主打和牛火鍋吃到飽,看中台灣人愛吃和牛、追求高CP值的市場缺口。「和牛涮」強調食材、服務、 體驗更升級,成功帶動吃到飽風潮再起,短短三年多開出台北、新北、 桃園、台中、台南、高雄共8家門店,成功的商業模式也被複製到燒肉品類,故於民國110年推出燒肉吃到飽「肉次方」,再度成為市場熱銷品牌。111年推出新品牌麻辣和牛吃到飽「嚮辣」也採自助吧吃到飽, 提供野菜、副食、火鍋料、甜點無限享用,深受市場歡迎,被評選為 「無法抗拒和牛+麻辣鍋」第一名。

泛中餐料理推展 中式料理始終佔據台灣餐飲市場最大份額,推估有600億以上潛力, 王品積極布局「泛中餐」,民國104年引進新加坡米其林餐廳「莆田」、 民國107年推出「享鴨」烤鴨與中華料理,及民國108年推出「丰禾」台式小館,帶給消費者更精緻的中餐體驗,期盼能搶下這塊大餅。

營運分析

王品集團發展策略

多品牌佈局策略

王品集團成立近三十年,持續發展多品牌策略,目前台灣共 25 個品牌。民國一 一一年開出三個新品牌,燒肉餐酒館「最肉」結合單點與個人套餐模式,推出產量珍稀的「100%澳洲全血和牛」,並和 2021 世界調酒大賽台灣冠軍 Mars Chang 聯手設 計專屬調酒,搶進台中一級戰區公益路商圈;「初瓦」為集團首個韓國料理品牌,與韓籍五星主廚孫榮共同打造,主打道地韓國美食,搶攻年輕族群,在台北市西門町 開幕以來大受好評;精品鐵板燒「阪前和牛鐵板燒」看準商務、高價市場,主打日 澳雙和牛,以日式匠人鐵板燒技法呈現高質感,開幕至今仍是座無虛席、一位難求。

拓展第二成長曲線

子公司萬鮮自民國一○九年跨入冷凍、常溫食品市場,至今已研發「石二鍋」、 「青花驕」、「陶板屋」、「王品牛排」等四十餘種零售商品進軍量販、超商、電商通路;此外具備王品集團 305 家門店食材供應能量與經驗,自建蔬果截切廠、肉品加工廠可進行蔬果肉品加工,並整合物流,提供採購到配送一條龍服務,有望成為王品集團第二成長曲線。

啟動數位轉型

王品在數位轉型路上穩步前行,持續經營「王品瘋美食 APP」會員,滿足顧客找 美食、享優惠、線上訂位、付款方便等需求,民國一一一年,瘋美食會員已超過 355 萬(截至2023/08/31)。APP 也是王品發揮整合行銷優勢的重要平台,不論在那個品牌消費累點,都可至 集團其他餐廳折抵,讓品牌相互導客、創造新客,有助於推升整體營業規模。

小結

王品積極發展新品牌跟上流行趨勢,新品牌加入ig網美打卡背景、吃到飽與自助吧...等廣受年輕族群喜愛的元素,從以家庭聚會為主的餐飲服務打入年輕人的市場,增加平日來店人數。

再來導入「瘋美食App 」建構忠實客戶群,王品餐飲40%起上的營收來自於此。對於新品牌也能從會員中引流,串聯旗下不同品牌的客戶。

最後則是布局零售銷售市場,垂直整合降低營業費用與增加毛利率,還能打入非外食族市場,一舉數得。

公司發展策略, 來源: 法說會

展店與營收分析

2024王品預計新展店30~50間,可預期帶動營收成長。保守預估2024總店數來到464間。

王品店數分析,來源: 自行繪圖

而店數年增率確實也帶動營收成長率增加,故可合理預期今年營收亦可增加。

營收年增率v.s.店數年增率

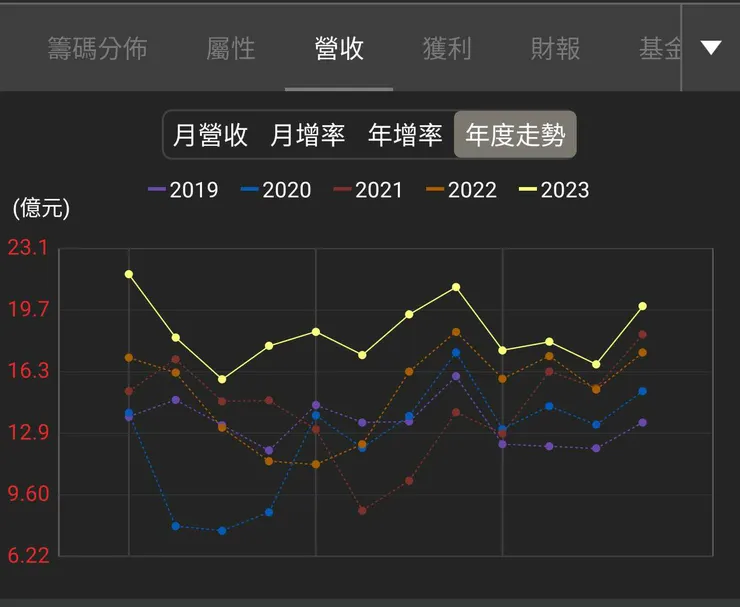

近五年來看,王品營收走勢一年比一年高(2020疫情年除外)。

營收趨勢, 來源: 籌碼K線

觀察長短期成長動能可發現落底準備向上的態勢,營運可期。

長短期營收動能, 來源: 富果APP

自由現金流分析

王品大部分營收來源為餐飲服務,而餐飲服務及時系客戶收現的模式帶來強勁現金流量,近幾年每股自由現金流量高達20以上,可謂金牛股!

每股自由現金流,來源: 財報狗

而穩健的現流可使公司維持高股息配發率,除2020疫情影響外,近年王品盈餘配發率高達90%以上。若以此保守估計,今明年殖利率相當不錯。

盈餘配發率,來源: goodinfo

技術分析

王品股價從高點約370修正至波段低點約230,以日K來看打出了頭肩底型態後橫向整理約3個月。

王品日k, 來源: 玩股網

籌碼分析

- 400/1000張大股東持續賣出,但趨勢漸緩。

來源: 神秘金字塔

- 董監持股比例持平但偏低,目前約8%。

來源: 財報狗

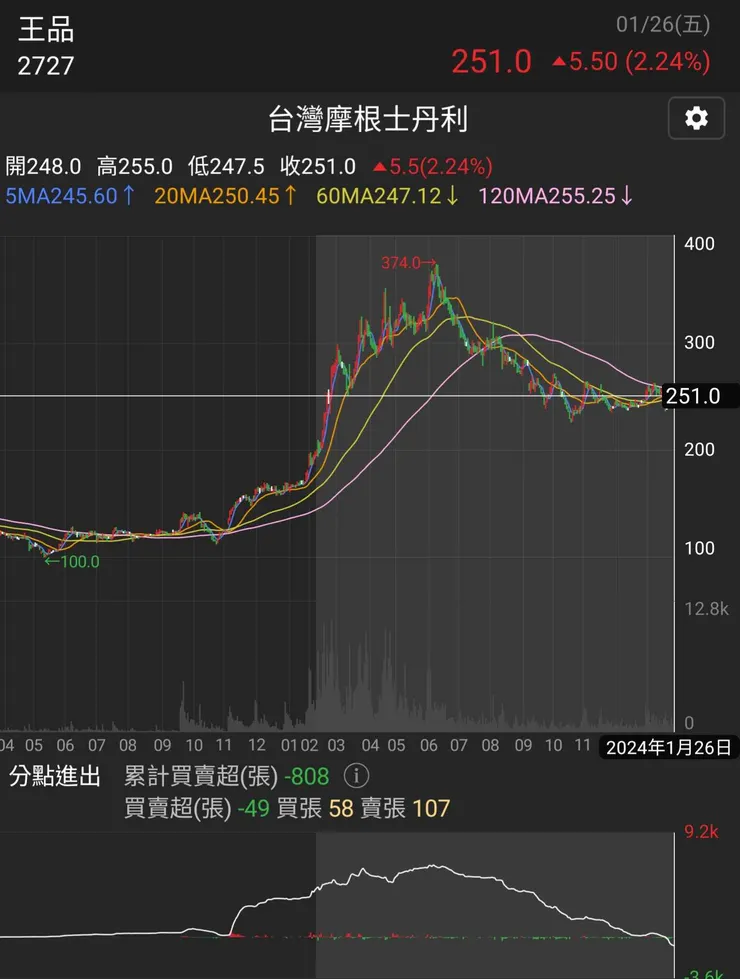

- 這半年最大賣壓來自摩根史丹利,賣出五千多張。但庫存似乎所剩不多,可預期賣壓減緩。

來源: 籌碼K線APP

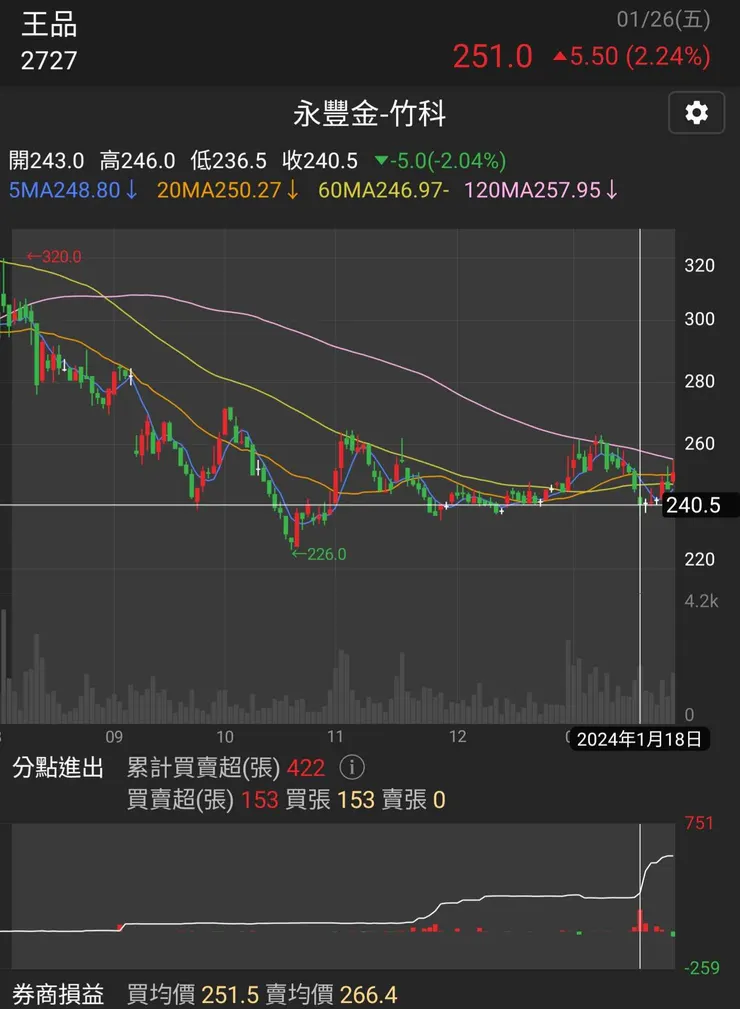

- 近三個月最大買超(422張)分點為永豐竹科,買點相當不錯,皆為波段低點,似乎在逢低吸收籌碼。

來源: 籌碼K線APP

風險

- 原物料價格上升導致毛利率下降。從12的CPI來看,食物類上漲幅度最高達到4.72%。

來源: 經濟部

- 股息配發率不如以往

- 餐飲業缺工導致展店不如預期

- 留意新展店成本可能拖累稅後淨利成長。