前文還在思考要不要建倉,周末研究了一下,3/18還是開盤就補滿了

2024 持股紀錄及想法(軒郁/八貫/力致)

年報的後續追蹤想法(軒郁/八貫/力致/玉晶光)

觀察一些差異,就直接說說有那些我覺得不一樣的地方吧!

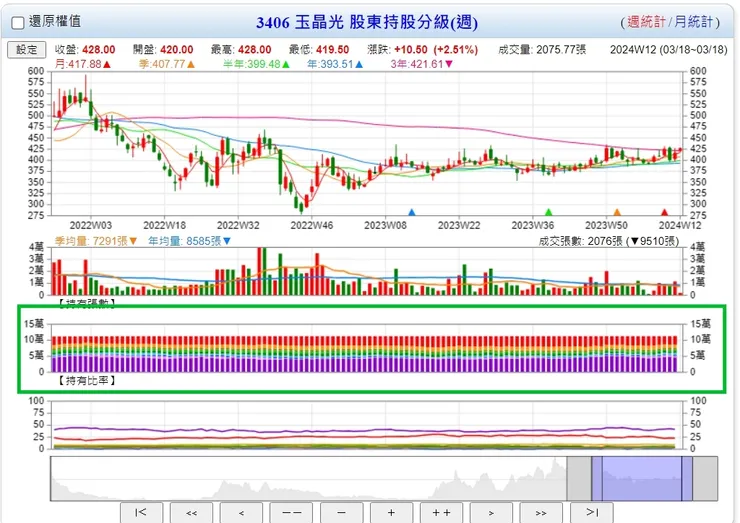

1.籌碼集中度

400張以上大戶緩慢增持,散戶退場ing

外資兩年來買買賣賣,目前重新吃的量也快30%了

外資2024開年來持續小買小賣的累積也有佔發行量6.5%了,股價還沒什麼動作,量能也控制得還OK,希望能帶量突破區間上緣436。

2.個股位階VS大盤位階

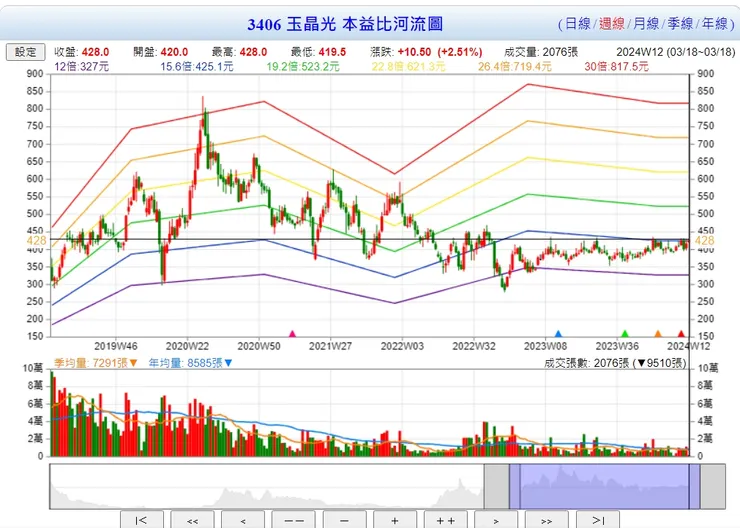

過去高度成長期時有碰到26~30倍PE

對比起來,龍頭大立光摔得更重,但目前評價回升得也很快

相對於大盤已觸碰20000點的現在,今明年預估表現會更好的玉晶光pe現在竟然還只有15左右,FPE更是只有13! 這個位階要大賺可能要看天,但要小賠還是可以控制的。

以股價425元進場,跌破400三天內站不回做停損,不貪心的狀況下碰觸到本益比河流圖綠線(31*19)即賣出的話,預計虧損:預計報酬 -> 25:164,風報比也有1:6左右了。

3.績效/題材加持

雖然整體毛利還是不到40%,但可以說是這四年來最強的Q3Q4

https://www.moneydj.com/kmdj/news/newsviewer.aspx?a=6fda511a-11a1-415b-b4d7-0b080edd2d79

相對於往年單純在鏡頭升級上面,今年的玉晶光如報導所言

實際上也在筆電鏡頭、VR類產品光學元件等多有著墨,營運上有不少應用終端可彈性調度產能。今年隨著Apple Vision Pro上市,可望加速其他品牌廠推出新品、與催化整個VR生態系的成熟,再加上手機鏡頭往高規格推進趨勢不變,玉晶光今年營運有充足的底蘊。

但......,這類偏夢想的話先聽一半就好,我覺得比較需要在意的,是除了蘋果以外的華為

https://www.chinatimes.com/newspapers/20240105000163-260202?chdtv

華為這次捲土重來的態勢,再搭配今年上半年即將推出的P70,目前預期銷售量會比P60高不少,玉晶光也可以吃到這一塊(1/2月營收可見端倪)。

綜上所述,停損有限上檔有機會,衝阿!