這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

另外,因為持續創作不易,方格子也推出了為創作者設計的廣告分潤計畫。如果你感興趣的話,希望你能點擊一下廣告,這小小的舉動將成為支持我繼續創作的動力。當然,如果你覺得這篇文章對你有幫助,也歡迎訂閱與贊助,這會讓我更有動力創作出更多有價值的內容。感謝你的支持!

在上篇文章我們談到了折舊估計變動的處理,本篇文章我們來談資產使用期間相關支出的處理方式。由於在使用不動產、廠房與設備時,難免會遇到損壞的情形,此時便需要進行維護。那麼這些維護支出究竟應該要資本化或是費用化呢?這就要視支出的「性質」而定了。

如果這筆支出能夠為公司帶來未來經濟效益,也就是能夠讓設備用得更久或產能提高,那麼就應該要作為「資本支出」處理,提高該項設備帳面上的價值。這種情形包括:增添、重置與大修。相對的,如果這筆支出的效益只是「維持」設備的正常使用效率,無法提高該設備的產能或年限,那麼就應該視為「收益支出」處理,認列當期費用。像是例行性的維修就屬於這類。最後還有一種情形是,如果維修支出的金額很小,由於金額不夠重大,再進一步區分它到底屬於何種支出的效益並不是很大,此時就會將這種一定金額以下的支出直接當作收益支出處理。資本支出的種類與處理

增添:如虎添翼,可增加資產效能。

資本支出的第一種樣態是「增添」。這是指在原本的資產以外,增加、添加了額外的配備。有一句成語叫做「如虎添翼」,這樣老虎的覓食能力會提高許多,因此增添通常可以添加資產的額外效能。在分錄上,我們會直接增加該項資產的成本,也就是

借記:某某資產;貸記:現金。

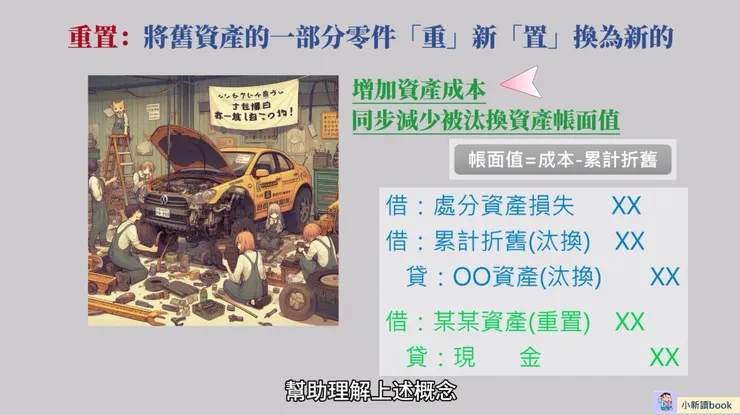

重置:新零件的效能較好。

第二種態樣是「重置」。這是指將舊資產的一部分零件「重」新「置」換為新的,既然置換成新的,那麼其品質與效能都會比舊的來得好,所以原則上會增加資產的成本,但不要忘了,也要同步減少被換掉的資產零件的帳面值。

重置的分錄處理。

由於帳面值是成本減掉累計折舊後的淨額,因此,在汰換舊資產零件的分錄處理上,我們會將該部分的成本與累計折舊沖銷掉,資產的正常餘額在借方,沖銷掉便是貸記:某某資產,累計折舊的正常餘額在貸方,沖銷掉便是借記:累計折舊,至於差額的部分,也就是該零件的帳面值,會認列為「處分資產損失」。由於是我們捨棄掉這部分的資產零件了,所以才要認列這塊處分損失。至於換進來新資產零件的分錄,我們會增加某某資產的成本,也就是借記:某某資產;並貸記:現金。

下面便來看一題與重置處理相關的例題,幫助理解上述概念。

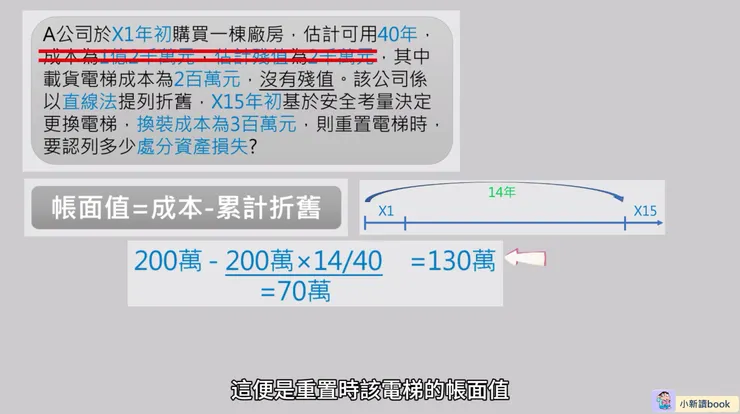

A公司於X1年初購買一棟廠房,估計可用40年,成本為1億2千萬元,估計殘值為2千萬元,其中載貨電梯成本為2百萬元,沒有殘值。該公司係以直線法提列折舊,X15年初基於安全考量決定更換電梯,換裝成本為3百萬元,則重置電梯時,要認列多少處分資產損失?

重置例題圖示說明。

這個題目是在問處分電梯所產生的損失,換言之,其實就是在問該電梯在「重置時的帳面值」。因此,我們只要將焦點放在該電梯重置時的原始成本與累計折舊即可,至於其他有關廠房的成本、殘值等資訊則不須考慮。電梯的原始成本為2百萬元,沒有殘值,從X1年到X15年初共經過了14年,因此累計折舊便是可折舊成本2百萬元×14/40=70萬元,將成本扣除累計折舊後便等於130萬元,這便是重置時該電梯的帳面值,也就是題目所問的處分資產損失。

好,接著,資本支出的第三種態樣是「大修」,這種重「大」檢「修」支出的效益通常能擴及未來很長一段時間,基本上可以採取與上述重置相同的處理方式,也就是將大修的成本做為資產價值的增加,並且將檢修前的帳面值予以沖銷。

收益支出的種類與處理

接著,來談談收益支出的種類與處理,最常見的是「例行性的維修」。這種維修的目的只是在確保資產能如常運作,它無法使資產增加產能或提高效率、也無法增加資產的使用年限,但卻又是資產在使用過程中無法或缺的一種必要支出。像是汽車換輪胎就屬於例行性的維修,新輪胎只能讓汽車繼續行駛,但通常無法延長整台車的使用年限。在會計上會將其作為「當期費用」處理,分錄是

借記:維修費用;貸記:現金。

另外如果是將設備「重新」改變位置與「重新」安裝的相關支出也是屬於當期費用。怎麼說呢?我們知道,讓資產達到可使用的地點與狀態前的必要支出應該予以資本化為資產成本沒錯,但一旦達到這個狀態後,如果又重新改變位置並安裝,這其實屬於一開始就規劃不當,若公司又能將這些支出資本化,等於是遞延了這些費用,顯然並不合理,所以這些支出才必須認列為當期費用。

好,接著我們來看兩個例題,讓大家更熟悉資本支出與收益支出的應用。

B公司於X1年初買入一台機器,成本為168,000元,估計可用5年,殘值為8,000元,採直線法提列折舊,X3年初花費48,000元進行「大修」,預計檢修後可延長機器使用年限3年,殘值不變,請作X3年大修的分錄,並計算X3年的折舊費用。

從題目中我們看到大修這個關鍵字,而且檢修後又可延長機器的使用年限,因此可以判斷這筆大修支出屬於應該資本化的項目,所以應該要增加資產的帳面成本,X3年初的分錄便是

借記:機械設備48,000;貸記:現金48,000。

接著,要計算X3年的折舊費用前,我們必須知道X3年初「大修後」的機器帳面值。要知道這個值,就必須先計算「大修前」機器的帳面值,再加上本次大修的資本支出才能得到答案。「大修前」機器的帳面值就是原始成本168,000元扣掉截至X3年初為止的累計折舊,其中可折舊成本為原始成本168,000元減掉殘值8,000元,再×2/5就得到累計折舊為64,000元,其中分母5是原本估計的使用年限,分子2代表從X1年初到X3年初共經過2年。好,最後將上述原始成本減掉累計折舊即可得到大修前帳面值104,000元,再加上大修應資本化的金額48,000元後,便可得到「大修後」的機器帳面值為152,000元。接著,我們必須知道大修後新的估計使用年限,就等於原本的5年扣掉已經過的2年,再加上本次大修可多延長的3年,就等於6年。最後X3年的折舊費用便是新的帳面值152,000元扣掉殘值8,000元後,再除以6年,就等於24,000元。

支出種類劃分錯誤的影響

上面花了許多篇幅介紹資本支出與收益支出的定義與處理,這是因為正確辨別並歸類支出是很重要的。如果錯誤地劃分支出的類別,將會對損益表與資產負債表產生重大的影響。下面再透過一個例題讓大家了解支出種類劃分錯誤的影響。

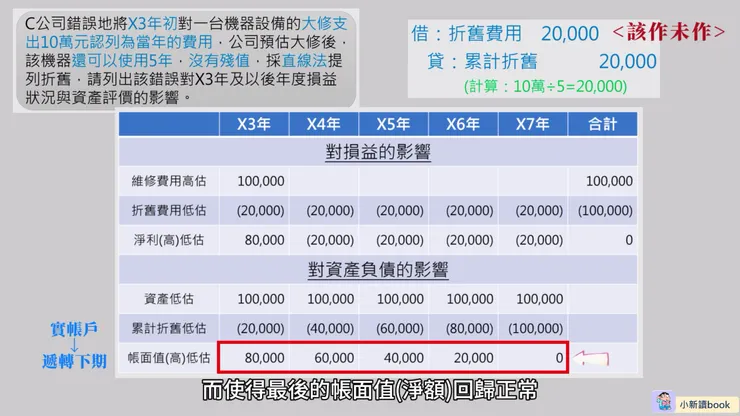

C公司錯誤地將X3年初對一台機器設備的大修支出10萬元認列為當年的費用,公司預估大修後,該機器還可以使用5年,沒有殘值,採直線法提列折舊,請列出該錯誤對X3年及以後年度損益狀況與資產評價的影響。

支出劃分錯誤對損益與資產評價的影響。

- 首先,該筆大修支出10萬元本來應該資本化為機器的成本,但卻錯誤地在當年全部費用化了,這會使得X3年的維修費用高估10萬、資產成本低估10萬。

- 接著,由於資產成本被低估了,這會連帶影響提列折舊的金額,因為大修後該機器還能使用5年,在原本應採資本化的正確做法下,每個年度應該要做以下折舊分錄:

借記:折舊費用20,000;貸記:累計折舊20,000。

金額計算則為資本化的10萬除以5年。但此時,由於大修的金額被錯誤地費用化了,造成上述的分錄應該做而沒做,這便導致了從X3年到X7年的折舊費用都低估了20,000元。

- 另外由於資產負債表中的累計折舊屬於「實帳戶」,其餘額會遞轉下期,這會使得X3年的累計折舊低估20,000元,而X4年又會再「額外」低估20,000元,總共會低估40,000元,X5年以後也會以同樣的金額疊加上去,分別是低估60,000元、80,000元與100,000元。

- 有了上面高低估的數據後,我們便可計算出X3年的淨利低估了80,000元,而X4年到X7年的淨利都高估了20,000元。但就資產的整體使用期間來說,對損益的影響將抵銷為0。

- 在資產負債表方面,X3年的機器帳面值會低估80,000元,X4年會低估60,000元,X5年會低估40,000元,X6年會低估20,000元,最後X7年機器成本與累計折舊的同額低估則會互相抵銷而使得最後的帳面值(淨額)回歸正常。

從這個例子可以看出,當資本支出與收益支出劃分錯誤時,會影響到當期與以後數期的損益與資產評價,但到了資產「最後一個使用年度」時,整體的盈餘與資產評價的高低估將會互相抵銷而歸於正常。

以上就是有關資產使用期間支出種類與劃分錯誤的說明,希望有讓你聽懂。如果你有其他相關問題,歡迎在留言區一起討論。另外,如果你覺得這些內容不錯,也歡迎點愛心、追蹤和分享喔,我是小新,我們下次見!

參考資料:《會計學新論》 作者:李宗黎.林蕙真 著