這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

另外,因為持續創作不易,方格子也推出了為創作者設計的廣告分潤計畫。如果你感興趣的話,希望你能點擊一下廣告,這小小的舉動將成為支持我繼續創作的動力。當然,如果你覺得這篇文章對你有幫助,也歡迎訂閱與贊助,這會讓我更有動力創作出更多有價值的內容。感謝你的支持!

生物是指動物與植物,像是雞豬羊及玉米、小麥等等。它們會因為「生物轉化」的過程使得本身的品質或數量發生變化。像是小豬會因為長大而使得肉量變多、乳牛會因為衰老而使得牛奶的產量減少、小麥與果樹會因為氣候與養分使得產量改變等等,這些都是生物轉化所帶來的結果。

上述收成的這些牛奶、小麥與水果等等統稱為「農產品」。公司如果擁有這些生物,則能在未來帶來經濟效益的流入,也就是透過生產這些農產品來收取收入,所以對公司而言,這些生物就屬於資產,我們統稱它們為生物資產。生物資產的原始衡量

生物資產「原則上」都應該以「淨公允價值」衡量。

淨公允價值是指公允價值減掉出售成本。

將所得的售價扣除相關出售成本後所得到的「淨額」,才是入帳的依據。另外,剛剛提到的農產品也是以收成當時的淨公允價值來衡量。

但要特別注意的是,像果樹這種生產性植物的認列則有所不同,生產性植物會依照不動產、廠房及設備的作法,以「成本」作為原始認列的基礎。為什麼呢?這是因為這些生產性植物成熟後,就不會再持續發生生物轉化了,它們的狀態會持續維持好一段時間,所以公允價值衡量的方式就不太適用於這類的資產,它們反而跟製造商品所用的機器類似,所以才會比照不動產、廠房及設備的作法,以成本入帳。

最後,剛剛有提到生物資產「原則上」都應以「淨公允價值」衡量。但有原則就有例外,如果今天取得公允價值要耗費許多成本與努力,那麼是可以用成本減掉累計折舊與累計減損後的帳面金額予以入帳。不過這還是屬於一種相對例外的情形。下面我們來看一個例子幫助理解上面的概念。

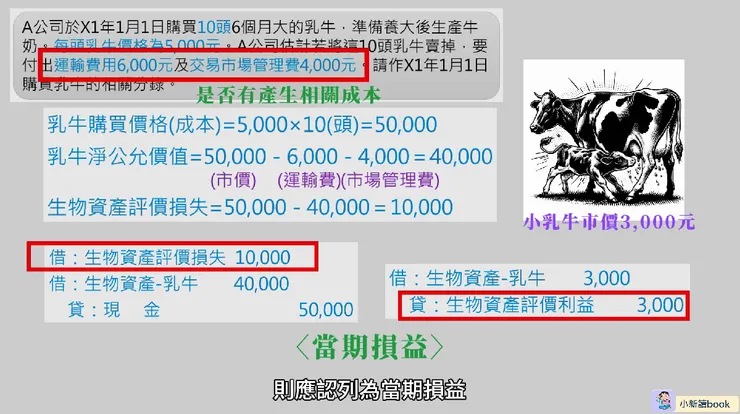

A公司於X1年1月1日購買10頭6個月大的乳牛,準備養大後生產牛奶。每頭乳牛價格為5,000元。A公司估計若將這10頭乳牛賣掉,要付出運輸費用6,000元及交易市場管理費4,000元。請作X1年1月1日購買乳牛的相關分錄。

釋例圖示說明。

- 首先,這10頭乳牛購買時的市場價值,也就是購買成本為5,000×10(頭)=50,000元。代表A公司付出了現金50,000元,所以分錄會是貸記:現金50,000。

- 接著,由於乳牛屬於生物資產,所以應該以淨公允價值入帳。乳牛的淨公允價值=市價50,000-運輸費用6,000-市場管理費4,000=40,000。所以會是借記:生物資產-乳牛40,000。

- 最後,支付現金50,000與生物資產入帳金額40,000的差額10,000,就是生物資產的評價損失,所以是借記:生物資產評價損失10,000。

我們延續上面的例子,假設後來所購買的母乳牛長大了,並與公司另一隻公乳牛交配生出一隻小乳牛,小乳牛的市價是3,000元,如果此時並沒有付出其他成本就獲得了這隻小乳牛。分錄會是借記:生物資產-乳牛3,000;貸記:生物資產評價利益3,000。

由上面的例子可知,原始認列生物資產時可能產生損失,也可能產生利益。關鍵取決於是否有發生相關成本。而這些損失或利益則應認列為當期損益。

生物資產的後續衡量與處分

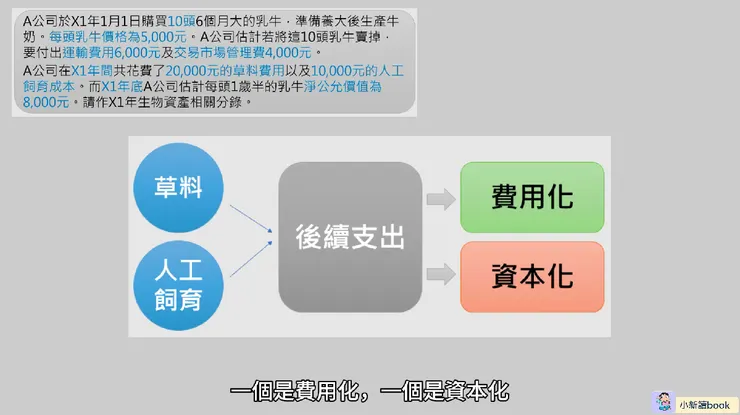

關於生物資產的後續衡量,我們同樣沿用前面的例子,如果A公司在X1年間共花費了20,000元的草料費用以及10,000元的人工飼育成本。而X1年底A公司估計每頭1歲半的乳牛淨公允價值為8,000元。請作X1年生物資產相關分錄。

生物資產後續支出有2種作法。

首先,草料與人工飼育成本屬於生物資產的後續支出,這類後續支出有兩種作法,一個是費用化,一個是資本化。

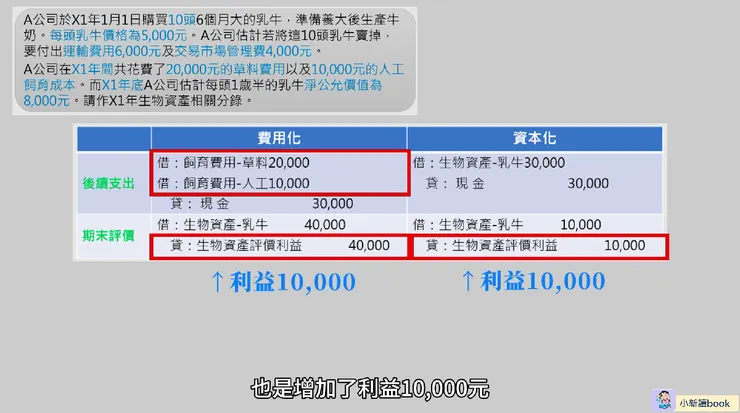

在費用化下,會將草料與人工飼育認列為費用,分錄會是

借記:飼育費用-草料20,000;借記:飼育費用-人工10,000;貸記:現金30,000。

另一種作法是採取資本化,會將草料與人工飼育認列為生物資產,分錄會是

借記:生物資產-乳牛30,000;貸記:現金30,000。

接著,到了期末評價時,除非生物資產原始認列時的公允價值無法可靠衡量,後續才需要以成本模式計算價值。否則原則上後續評價應該也是以期末的淨公允價值衡量才對。

- 在本例中,這批乳牛生物資產也應以X1年底的淨公允價值來衡量,金額是8,000×10頭=80,000元。

- 要注意的是,在X1年底時,必須依據後續支出採費用化或資本化這兩種不同作法,產生不同的評價分錄。

- 在後續支出採費用化的情況下,原始認列生物資產-乳牛的金額為40,000元,而到了期末應該將該批生物資產的價值調升到80,000元。中間的差額就是產生的評價利益40,000元,也就是80,000-40,000。所以分錄會是

借記:生物資產-乳牛40,000;貸記:生物資產評價利益40,000。

- 好,接著我們來看後續支出採資本化的情況會如何處理。同樣地,此情況原始認列生物資產-乳牛的金額也是40,000元,但是由於對後續飼育支出採資本化的方式處理,其後續支出包括草料20,000以及人工飼育成本10,000,共計30,000元,會資本化生物資產,分錄會是借記:生物資產-乳牛30,000;貸記:現金30,000。我們便可知道,在期末評價前,生物資產的帳面金額會是原始認列的40,000+後續支出的30,000,共計是70,000元。到了期末應該將該批生物資產的價值調升10,000元到80,000元。中間的差額10,000元就是產生的評價利益。

兩種方法下對當期損益的影響。

我們仔細觀察一下這兩種方法對A公司損益產生的影響。在後續支出採費用化的情況下,會認列飼育相關費用30,000元以及評價利益40,000元,結果是淨增加了利益10,000元。而在後續支出採資本化的情況下,則產生了評價利益10,000元,也是增加了利益10,000元。因此,兩種方法對A公司損益產生的影響是一樣的。

生物資產在報表上的表達

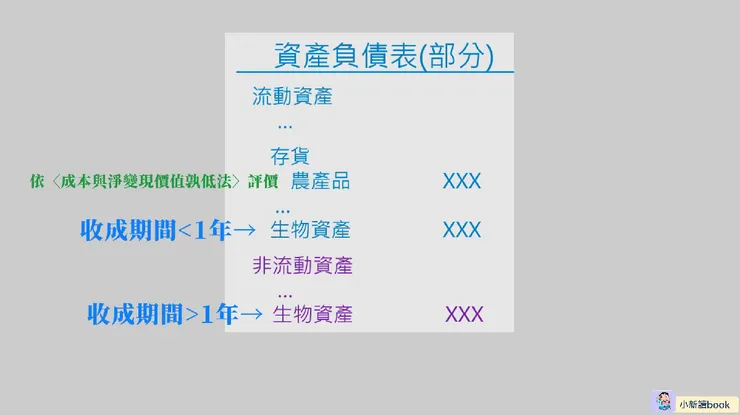

生物資產在報表上的表達。

生物資產所產生的農產品本質上會被立刻賣掉,所以應列於流動資產的「存貨」項下,期末會依照成本與淨變現價值孰低法評價。另外,如果收成期間短於一年的生物資產,同樣會被列於流動資產項下;收成期間超過一年的生物資產則會被列於非流動資產項下。

以上就是有關生物資產會計處理的簡單說明,希望有讓你聽懂。如果你有其他相關問題,歡迎在留言區一起討論。另外,如果你覺得這些內容不錯,也歡迎點愛心、追蹤和分享喔,我是小新,我們下次見!

參考資料:《會計學新論》 作者:李宗黎.林蕙真 著