- 本人分享之文章為個人研究、蒐集資料彙整與根據過往經驗判斷之心得,非作為或被視為買入或賣出標的邀請或意向,買入或賣出請自為判斷並自負風險及盈虧,本人不會提供目標價,亦不會有帶進帶出之行為!!

國統(8936)

- 國統公告2024年5月營收4.85億,月增32.52%、年增44.36%,前5月累積營收19.97億,年增41.23%,5月營收是今年以來最高營收,也是國統失去福建台明控制權後次高營收,僅比去年12月營收低,目前第二季前兩月營收達8.51億,去年第二季營收僅9.3億,6月營收只要超過7896萬,今年第二季營收就會勝過去年同期,今年第一季營收為11.46億,6月營收只要超過2.95億,第二季營收就會超過第一季,個人推估第三季跟第四季營收還會逐步往上,國統去年得標金額創下歷史新高,在工案逐步開工認列後,慢慢會反應在營收上,這是理所當然可預期的事,後續要持續留意的是三率、營業費用控管..,去年國統第二季認列了業外虧損,所以eps僅0.35元,今年預估第二季eps應該能有不小幅度的增長。

- 國統拿到了台南海淡廠,總決標金額約209.65億,國統分得金額約119.5億,佔比正好57%,中工佔比43%,其中國統預估分包金額約4.55億,而中工預估分包金額高達47億,之前外傳還有外國廠商加入,但在公告上沒看到,後來應該是採其他方式合作,而不是共同投標承攬,興建部分為95億,國統佔57%,就是54.15億,履約期間113/6/7-118/4/11,大約是4年10個月,前期還要細部設計、跑公文、申請文件..等,實際開始動工施作應該是明年的事,施工期抓4年的話,一年平均大約多13.54億的營收,一個月平均多1.13億,當然實際營收不會這麼勻稱入帳,實際上應該是會有多有少,這只是概略抓一下,讓大家有個數字參考,今年國統目前總共拿的三個案子,分別是「石門水庫至新竹聯通管-隧道銜接段工程」管材銷售合約,金額約6.03億,「高雄都會區大眾捷運系統岡山路竹延伸線RKC02標土建暨軌道統包工程」管材銷售合約,金額7.51億,「臺南海水淡化廠統包工程(第一期)暨代操作維護」標案,國統分得金額約119.5億,今年總計已拿到標案金額約133億,比去年拿到78億多了不少,增加55億,年增70%以上,去年78億就已經是創歷史最高,今年一舉突破百億以上,而且今年僅過完五個月,還有七個月的時間,未來還會持續累積增加,接下來還有很多案子會釋出或是正在進行,像是兩個海淡廠的受水池,金額也都不小有20幾億,「石門水庫至新竹聯通管-跨河放水段」,金額也有23.2億,繼續追蹤後續標案進度跟結果吧!!

- 說說我對標案的看法,當然我不一定是對的,台南跟新竹兩個海淡廠,我個人覺得國統拿下一個或許是最好的,國統已經拿下台南海淡廠,而且地點也離公司比較近,我認為這已經是最佳解,海淡廠雖然標案金額龐大,但利潤到底好不好,說實在還不知道,但為何國統一定要投呢?因為如果以公司長遠經營來看,政府規劃未來要蓋8座海淡廠,打頭陣的台南跟新竹海淡廠,如果能搶得先機做得好的話,對未來再爭取其他海淡廠很有利,縱使前期建廠可能利潤率沒那麼高,但建廠完後續代操作維護時間長達一二十年,可以提供公司長年穩定營收跟獲利來源,為何我說先拿一個是最佳解,因為假設海淡前期建廠利潤率沒那麼好,兩個都拿了,這樣會不會使公司三率下降不少?而且公司將投入大量資源在蓋海淡廠,這樣也佔掉公司投其他案子的機會,有更好的、利潤更佳的標案出現,公司就可能無法再去爭取,這樣是不是也蠻可惜的,因此我覺得先拿一個是最好的,既沒錯過參與海淡廠的建設,也能留多點量能再去爭取其他標案,公司在營運上留有更多彈性操作的空間,集中精神先把台南海淡廠一期好好蓋好,有了大型海淡廠工程實績,未來南部還有台南海淡二期、嘉義海淡、北高雄海淡、南高雄海淡可以爭取。新竹海淡廠會是誰得標呢?我不知道,但縱使國統沒得標,我也不覺得惋惜,理由就如同我上述的一樣,那或許有人會說,這樣國統幹嘛台南跟新竹海淡廠都投呢?當然兩案都要投啊,因為兩案的截標時間都差不多,國統怎麼會知道他一定能拿到哪一個。台南海淡廠公布結果的隔天,好像對於股價影響並不大,沒得標或是沒投標的其他水資源公司漲的也還不少間,國統也沒大漲反應他得標了,或許市場已經淡然看待海淡廠標案的結果,我覺得這也是正常的,因為海淡廠的工期那麼長,完工後代操作維護的時間更長,要馬上就反應在股價上這似乎不太合理。

- 政府電子採購網6/12放上兩個標案,跟海水淡化廠有關的,分別是「民間參與北高雄海水淡化廠可行性評估及先期規劃」跟「民間參與嘉義海水淡化廠可行性評估及先期規劃」,台南海淡廠才剛確定由國統拿下,近期新竹海淡廠應該也會有結果,政府已經如火如荼開始準備進行其他海淡廠的先期作業,科技廠、資料中心、AI運算中心…繼續蓋,用電用水需求只會持續增加,台灣已經沒有辦法再蓋水庫,所以只能從其他管道造水,舉凡再生水廠、海水淡化廠、伏流水…..等,政府不會平白無故的編了很多預算投入水資源開發跟水資源環境建設,是為了要因應未來龐大的用水需求先未雨綢繆。

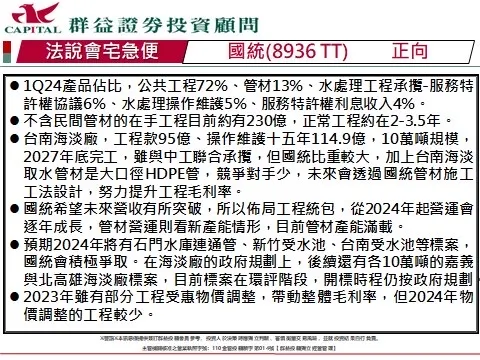

- 國統6/6有舉辦法說會,是國泰辦的,公開資訊站有放簡報跟影音檔,有興趣可以參考看看,但沒有放上Q&A,說說我聽完覺得幾個重點,

去年國統第二季跟第四季有認列業外虧損,是跟廈門國新借貸款項有關,國統有提起告訴,今年三月第一審判國統勝訴,但對方提起上訴,未來此案如果最終判決國統勝訴,未來將可回沖。

第二、

國統副總有說明一下為何第一季毛利率下滑,因為國統管材銷售毛利高,公共工程毛利低,今年第一季因為管材訂單在去年底吿一段落,所以第一季管材銷售僅1.44億、營收佔比13%,去年同期2.57億、營收佔比34%,第一季公共工程營收8.22億、營收佔比72%,去年同期3.19億、營收佔比42%,今年第一季營收雖然成長不少,但都是來自低毛利的公共工程貢獻,所以加權平均之下導致整體毛利率下滑。

第三、

今年已經取得標案119億,這尚未包含民間取得的兩個管材銷售案子,加總起來已經超過133億,且今年還有半年以上的時間可爭取新案子,去年整年取得標案78億是歷史新高,今年再度刷新歷史新高紀錄,且目前尚在現在進行式,可能還會持續增加。

第四、

目前尚未認列金額230億元,國統股本僅24.81億,去年營收僅41.32億,目前尚未認列金額是數倍之多,況且這尚未加計未來還會拿到的案子,所以未來幾年營收來源無虞,另外,管材銷售尚未認列金額還有18.87億,今年第一季才1.44億,未來管材陸續開始出貨,有望帶動毛利跟獲利增長。

第五、

群組間有傳群益memo供參考,台南海淡用大口徑HDPE管,競爭對手少,未來透過國統管材施工工法設計,努力提升工程毛利率,石門水庫至新竹聯通管-跨河放水段,預算加到23.1億後,第一次流標,昨天重新上架,6/12截標、6/13開標,這個國統應該有投標爭取,結果目前尚未可知,國統應該是有機會,目前道路埋設段就是由國統拿下,新竹受水池,金額22.3億,5/28已經截標,目前正在評選中,有一些廠商資格的爭議,等公共工程委員會的決議。台南的受水池,日前有地方抗議新聞,這個標案狀況國統都有掌握,也會準備,標案金額應該也是二十幾億。目前國統管材產線產能滿載,台南海淡廠第二期的標案,如果需求更高,後續就會持續推進,之後會關注嘉義跟北高雄海淡廠,環評標還沒開。

- 最近有一份凱基投顧報告,是有關水資源概念股的,其中有寫到國統,內容還蠻詳細的,總共有34頁,我無法貼上來,所以有門路的自己可以去找找,標題是「水資源產業大時代來臨,遇水則發」,關於國統他的標題是「以水為師,扶搖直上」,報告裡頭有預估今年、明年營收跟獲利,也有給出目標價是114元,內容非常多,有興趣的找到後可以自己研究看看。以下是凱基投顧報告簡短內容,僅供參考:

國統 (8936 TT): 以水為師,扶搖直上 下載檔案

研究員:劉昃恩

焦點內容

1. 政府對水利與水資源設施投資加速,將有利國統營收展望。

2. 國統2023-27年獲利年複合成長率將達32%。

3. 未來標案之取得將為股價催化劑。 重要訊息 我們相信國統將享有個股重新評價機會,主因政府擴大對水資源與水利設施投資,將帶動公司營收及獲利加速成長。

評論及分析

搭乘政府對水資源投資加速之順風車。受惠政府政策鼓勵企業加速投資台灣,經濟部水利署預估台灣水源供給將持續趨緊,2036年將形成供水缺口67.6萬立方公尺/日。為降低氣候變遷下未來水資源供應不足風險,政府於去年十月核定「國家氣候變遷調適行動計畫」,加碼2,067億元投入水資源領域,這將帶動2024-26年預算分配創歷史新高水準。我們認為,台灣管道工程能力首屈一指的國統,將為主要受惠者。 積極的水源開發和調度系統改善將驅動營收上檔。政府計畫大舉興建系統再生水廠和海水淡化廠。由於台灣目前汙水回收再利用量僅12萬立方公尺/日,遠低於公共污水處理廠的汙水處理量300萬立方公尺/日,政府對提升廢水再利用率設定野心勃勃的目標,預計2026年將改善至33萬立方公尺/日、2031年進一步增加到77萬立方公尺/日。加上台電強韌電網計畫上路及海水淡化廠耗電改善,台灣自去年開始積極規劃興建本島海淡廠,預計總投入資金將逾一千億元,遙遙領先目前25座營運中海淡廠當初總投資金額的56億元。此外,政府亦更加著重全台水源調度系統之改善。我們預期,已具優良實績的水資源廠商將在未來3-5年享有龐大商機,且國統身處勇奪更多標案之有利地位。

投資建議

在政府雄心萬丈投資計畫之背景下,我們預期公司獲利年複合成長率將自2021-23年的26%加速至2023-27年的32%,這將帶動個股重新評價。我們首評國統,給予「增加持股」評等,目標價114元,基於2025年每股盈餘預估20倍,對比歷史本益比區間為5-35倍。 投資風險 下檔風險包括工程延宕、缺工及原物料價格波動。

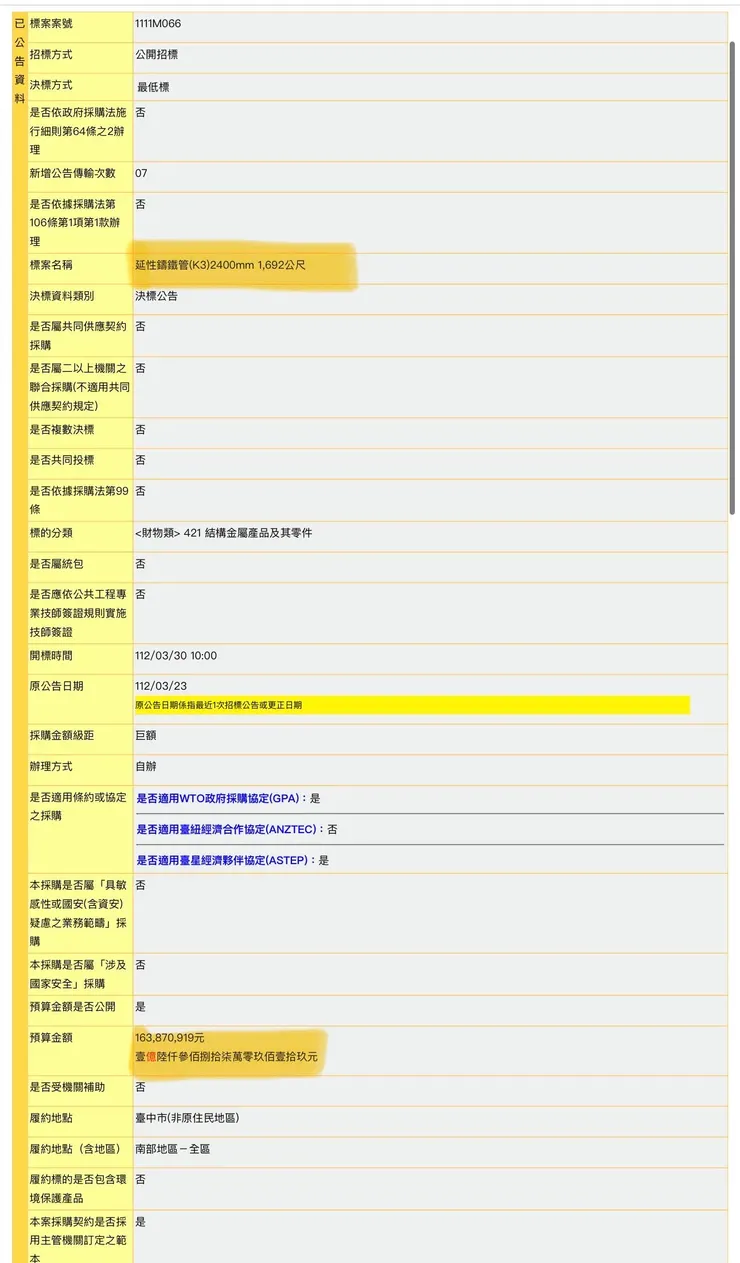

- 2023/3/30決標, 延性鑄鐵管2400mm1692公尺, 決標金額163870919元, 一公尺單價96850元, 2023/5/3招標, 延性鑄鐵管2400mm2052公尺, 預算金額205755682元, 一公尺單價100271元, 流標兩次都無法決標, 2023/11/8上調金額到209646889元, 一公尺單價102167元, 還是流標兩次無法決標, 2024/1/12, 再次上調金額到225290901元, 一公尺單價109791元, 流標三次還是無法決標, 2024/5/14招標, 延性鑄鐵管2400mm1824公尺, 預算金額220623858元, 一公尺單價120956元, 第一次招標流標, 2024/6/14再次上架, 同樣型號粗細管材, 從去年3月底一公尺單價96850元, 上升到一公尺單價120956元, 上漲了24.9%, 結果還是一直流標, 看來各家管材生產廠的產能都很吃緊, 符合國統日前法說講的, 目前國統管材產能滿載。

東科-KY(5225)

- 東科-KY公告5月營收為10.01億,年增9.26%,月減4.97%,前5月累積營收48.18億,年增26.77%,東科過去12年,只有去年5月營收比4月高,另外11年都是4月比較高,所以5月營收略減個人覺得符合預期,6月營收過去12年裡,有10年比5月低,只有兩年比5月高,所以6月營收比5月低一點,我也會覺得是符合預期,然後接下來將進入營收旺季,過去12年裡7月營收都比6月高,沒有例外,每年營收最高月份不是8月就是9月,第一季營收27.63億,第二季前兩個月營收20.55億,6月營收只要超過7.08億,第二季營收就會超過第一季,雖然第二季營收可能會超過第一季,但第一季有匯兌收益貢獻約0.35億,所以第二季eps會是多少?個人推估可能跟第一季差不多,有可能比第一季略低,或是略高一點也可能,個人估介於2.3-2.7元之間,實際還要看到6月底的匯率變化跟6月營收,如果第二季eps跟第一季差不多,那上半年有望賺半個股本左右。

- 5/24東科開了股東會,會後有新聞稿,說幾個我認為是重點的地方,

第一點:

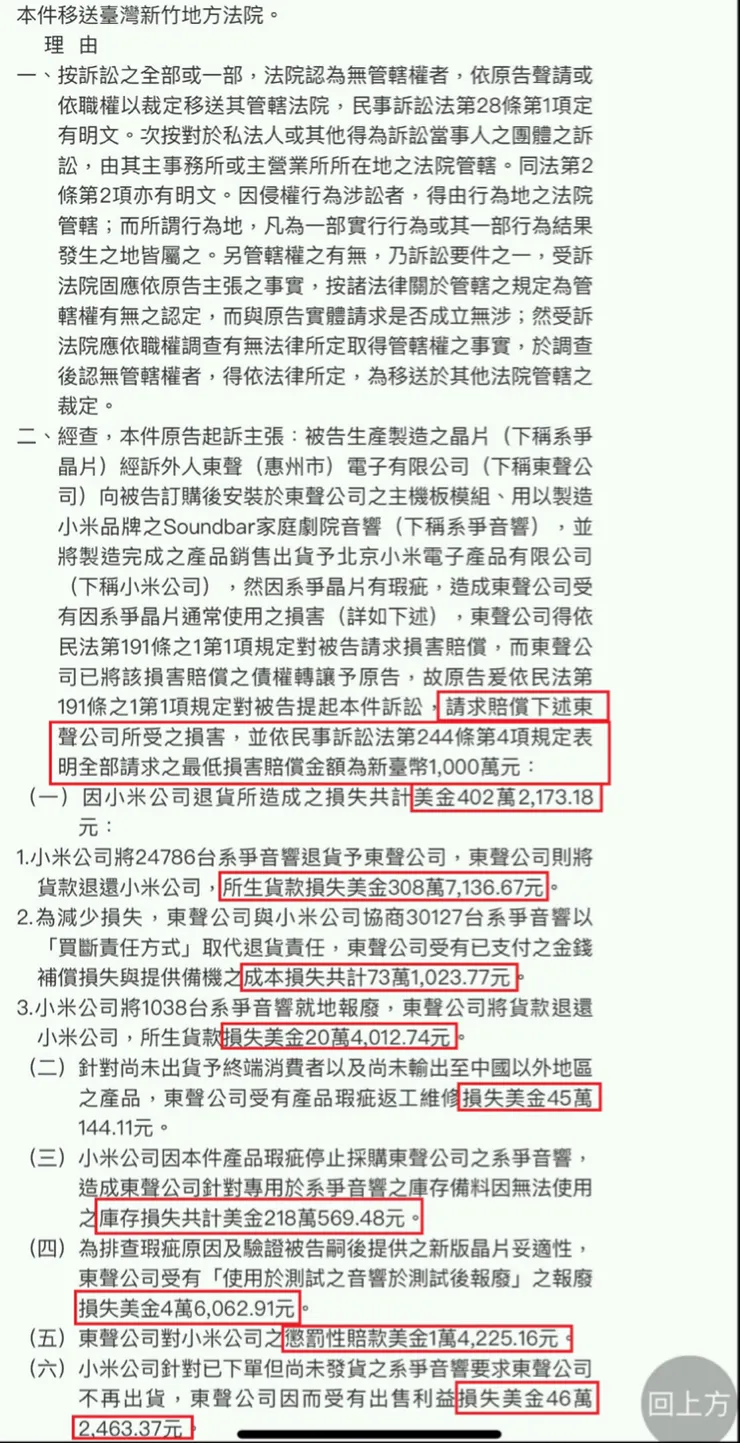

2023年因凌陽(2401)晶片問題導致小米退貨事件,若當時可以正常出貨的話,可增加多少獲利?財務長林佩敏回覆,根據當年提列小米的退貨損失及相關費用,若無此退貨事件則可增加9100萬台幣獲利。

也就是說,去年第三季如果沒有沒有此事件發生的話,去年第三季會多出0.91億的獲利,去年的第三季稅後淨利為2.21億,eps為3.27元,如果加上0.91億,eps會是4.62元(去年第三季的股本約6.75億),全年eps會從8.02元上升至9.4元左右。

第二點:

對於凌陽的求償官司,董事暨代理發言人張東益補充,預計第一庭會在今(2024)年6月開庭,公司針對這個案子在去年已經把全部退貨損失都提列,今年提告凌陽如果獲得對方賠償、或者能夠勝訴,東科可得到賠償金,並且此案對公司已經不會再產生任何負面影響。根據了解,東科向凌陽求償716.78萬美元及1,000萬台幣,若以1美元兌換32元台幣計算,求償總金額近2.3億元台幣,東科對此案勝訴表示有信心,但金額會賠償多少則需看法院判決。

東科已經先把所有不利因素認在去年了,如果未來打贏官司就能回沖獲利,新聞內文數字有點錯誤,總金額應該是2.4億才對,如果以目前股本7.52億計算,如果全部照東科求償金額理賠,可貢獻eps約3.2元,如果判賠一半就是貢獻eps約1.6元,6月才要開庭,所以官司要有個定案或許要拖到明年,後續在持續追蹤進度。

第三點:

展望今年,由於Q1已繳出淡季不淡營運佳績、EPS 2.52元遠優於去年同期的1.08元,張東益表示,能見度除了看到今年全年,明年也大概可以看到7~8成以上。法人看好東科今年營運年增雙位數,雖然營收是否能超越2022年128.10億元的高峰尚無法確定,但獲利有機會在去年的新高基礎上續改寫紀錄。

股東會上公司高層不僅指出訂單能見度已經能看到今年全年,明年也已經大概可以看到7-8成,這算是蠻難得的,今年營收要勝過去年應該沒問題,加上去年第三季發生小米退貨事件,使eps少賺了,這樣也使得去年的基期降低,會讓今年有更大的成長空間,預期今年賺超過一個股本的機會蠻大的,有望獲利續創歷史新高,加上公司手上現金充裕,也沒有要在大幅資本支出,蠻有機會延續今年的高盈餘配發率政策,KY股股利算海外所得,有750萬的免稅額,而且不用繳二代健保,大盤現在22500點以上,大盤本益比25倍以上,東科今年營收跟獲利都有望較去年成長雙位數以上,且現金殖利率也優於大盤平均之上,但本益比卻連大盤本益比一半都不到,所以個人認為是進可攻退可守不錯的選擇,雖然我這麼覺得,並不表示大家都會這麼想。

- 你知道目前台股的平均殖利率為多少嗎?依據財經M平方的資料,3個月移動平均計算殖利率為2.75%,12個月移動平均計算殖利率為3.39%,今年的現金殖利率排行呢?現金殖利率7%以上,就是台股的前13名,Goodinfo現金殖利率排行共有2144個資料,所以前13名等於是前0.6%,東科今年的現金利率也算名列前茅,在前4%左右,另外,我在思考一個問題,東科6/14收盤價109.5元,如果現金殖利率要達7%要配現金7.67元,今年東科盈餘配發率為81.9%,假設明年東科盈餘配發率維持一樣,那今年東科要賺9.37元,就能配現金股利8.19元,再來看看今年東科要賺9.37元以上有沒有機會?東科今年第一季eps2.52元,通常第一季或第四季都是東科最淡的一季,第三季是東科的旺季,去年東科第三季因為小米退貨事件影響,獲利減少9100萬,不然eps應該會達4元以上,假設今年預估第三季賺3.5元,這樣今年第二季跟第四季只要都賺1.68元以上,這樣就能達標賺9.37元,個人是覺得如果沒有意外,達標的機率應該蠻大的,但實際情況會是怎樣?或許東科今年最後無法達標,也有可能東科賺的比9.37元還要多,賺超過一個股本以上,當然要繼續追蹤下去才知道。

新聞參考:

5月營收連5月年增 法人看好東科-KY今年EPS年增率有望達近35%!

理財周刊/新聞中心 2024-06-12 15:40

台股家用音訊系統(營收占比67.71%)、個人音訊系統(營收占比21.97%)、智慧應用IC(營收占比15.80%)專業廠東科-KY(5225),公布5月營收為10.01億元,月增率-4.97%,年增率9.26%,連續5個月年增;累計今年1至5月營收總額為48.18億元,創下同期歷年新高,年增率達26.77%。

東科-KY表示,公司5月營收再度創下佳績,且逢淡季不淡效應加持之下,看好6月份營收業績仍有望穩定成長;同時,也正向、樂觀看待今年後市營運展望。

全球條形音箱市場仍持續成長向上 有利東科-KY後市接單營收表現

搭配電視銷售的聲霸(Soundbar)產品,市場規模穩定成長之中;Sound Bar可在最小的空間內,提供強大的音質、環繞聲響,不需要多個揚聲器、外部接線,而且可以擴大連接至多種電子設備,越來越多媒體平台如:Netflix、智能電視的日益普及,也進一步帶動了家用影視設備的升級熱潮,進一步促進Sound Bar市場需求擴增。

另外,企業、零售商、醫院等條形音箱的需求不斷增加之下,預計將可於未來幾年內,持續推動全球條形音箱市場成長向上,也進一步提高了東科-KY未來的接單供貨機會。

進軍OTC輔聽TWS、元宇宙音頻產品領域 積極開發新產品新藍海市場

東科表示,客戶去化庫存的壓力,已經有所減輕,同時也加快開發資源整合的速度。不過,由於全球消費力的萎縮,以及高通膨、高利息衝擊了消費信心趨於低落,公司因此繼續強化電子/軟體/聲學整合綜效,加速開發其他市場板塊;以藍牙/Sound Bars系統為開發基礎,拓展其他專業音響類別應用產品;加強與國際消費性電子品牌廠的夥伴關係,同時加大擴展北美/歐洲業務的力道以增加營運利潤。

東科同時也已正式進軍OTC(Over-the-counter)輔聽TWS,以及未來元宇宙相關音頻產品領域,為後續營運業務成長動能,開發新產品的新藍海市場;同時,也與ICT業廠商於物聯網聲學應用領域展開合作,持續優化生產資源配置;公司審慎樂觀看待後市營運展望,依舊看好營收業績有望持續增長走揚。

東科-KY指出,除了持續在既有客戶基礎上開發新產品,以及既有產品線上開發新客戶訂單,也將同時積極爭取歐美客戶下單;公司營運方針不以犧牲毛利換取營收規模成長,東科-KY因此同樣樂觀看待後市獲利展望。

毛利率有機會持續改善 法人看好東科-KY今年EPS年增率有望達35%左右

東科-KY指出,公司已於2018年正式前進越南設置廠區,目前已成功量產達2年左右時間,營運效率已逐漸轉佳;同時,公司原有共計3家中國大陸廠,目前也已成功整併為1家,人事費用因此相對減低。

展望今(2024)年後市營運,根據品牌廠客戶所開發的新機種,以及已開發機種的客戶端市場訊息預測,預估今年營收表現將可望較去年度雙位數成長,全年毛利率水準也有機會持續改善。

市場法人看好東科-KY後市表現,預估今年全年EPS可達10元,大幅優於先前預測,與去年EPS 7.43元相較之下,年增率為34.59%。

資料來源:網路搜尋相關新聞資料、公司法說資料、公開資訊觀測站、玉山證券、財經百科、神秘金字塔、goodinfo、fugle、公司財報、CMoney

免責聲明:

所有分享純屬個人心得,非作為或被視為買入或出售標的邀請或意向,買入或出售請自為判斷並自負風險及盈虧,謝謝!!