台光電是全球前幾大的銅箔基板 CCL 製造商,這間公司我自己覺得是滿值得追蹤的一家公司,因此就聽聽公司法說會順便整理一下內容給大家參考~

法說會內容:

法說會簡報整理法說會內容如下:

- Q2 營收 QoQ 成長 19.7%、YoY 成長 68.3%。

- Q2 毛利率 27.4% 比 Q1 的 29% 來的差,原因有兩個:產品組合 (低軌衛星跟 Android 手機材料出貨上升,但毛利率較差)、銅價上漲 (漲了應該有三成左右,但六月份才開始提高售價) 造成成本增加。

- Q2 營業費用率 8.5%,比第一季的 9.3% 下降,原因是毛利上升,所以雖然費用增加但是占比下降。

- 業外有 5100 萬的收益,主要是匯兌損益 (+)、保險理賠收入 (+) 跟利息費用 (-)。

- Q2 稅率 18.2%,比 Q1 24% 下降是因為未分配盈餘課稅都是列在 Q1。

- Q2 EPS 7.08,比 Q1 的 5.76 成長了 22.9%,創下台光電單季新高,上半年 12.83 也是同期新高。

- Q2 存貨增加了 10 億,原因是下半年是傳統旺季,所以公司有備貨。

- 產能主要分布在大陸。台灣/昆山/中山/黃石廠每月產能分別為 65/180/95/90 萬張共 430 萬張。2025 年會新增馬來西亞/中山廠各 60/60 萬張,共 550 萬張。馬來西亞廠會延到明年五月底六月初完工,中山廠則是第四季完工。

- 今年資本支出 84 億 ,含馬來西亞廠 50 億,中山廠 20 億,美國廠小擴充 7 億,其他就是正常維修費用。

- 台光電主要做高階 CCL,高階 CCL 市場 2024 ~ 2026 CAGR = 25%,整體 CCL CAGR 只有 8%,因此在高階市場有較高市占的這幾年營運表現會較好。

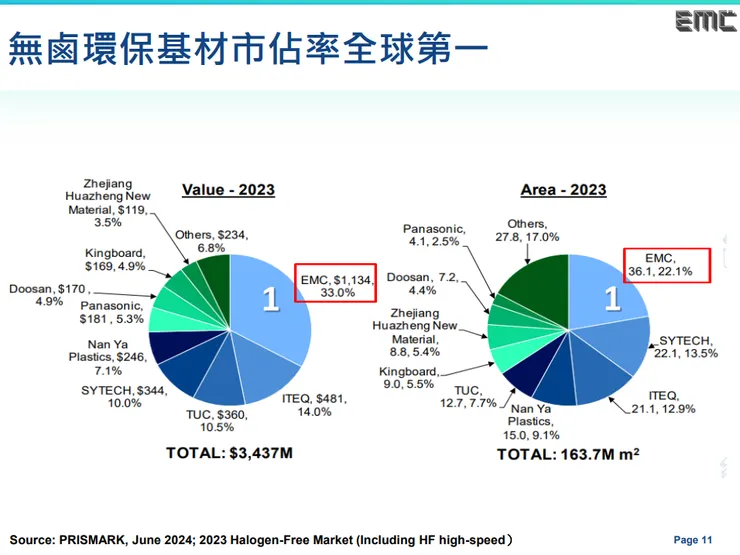

- PRISMARK 6 月資料:不管是用面積或者是產值來看,台光電在無鹵環保基材市占都是第一 (下圖一)。也可以看出雖然面積只占 22%,但產值占 33%,代表台光電做的高階 CCL 占比高。

- 券商預估高階 CCL 市占 28% (不含載板跟高頻材料的營收),公司預估市占還會再提高。

- 2002 ~ 2023 年營收成長 CAGR = 15.8%,整體成長率是優於產業成長率的。

- 配息率 50 ~ 60%。

- 預估發公司債共 60 億,預估對股本稀釋不到 10%。

- Q2 營收產品組合:基礎建設 55 ~ 60%、手持裝置 25 ~ 30%、車用/工業/其他 10 ~ 15%。基礎建設包含伺服器 (44%)、交換器 (44%)、低軌衛星材料 (12%)。

- Q2 稼動率 90% 左右,Q3 會比 Q2 提升,可能會滿載 (稼動率 95%)。

- Q3 預估會比 Q2 成長,原因是基礎建設看起來會持續成長,其中 800G 產品有進入量產、伺服器出貨有增加、AI 相關也有機會成長。手持式下半年傳統也是旺季。車用可能會些微下滑 (因為市場不佳、庫存還偏高)。Q3 毛利率有機會比 Q2 高。

- Q1 低軌衛星約占基礎建設的 10%。Q3 預估低軌衛星占比會下滑,因為目前客戶在改版。

- Q2 AI Server 占營收 26 ~ 27% 左右,相較於 Q1 百分比有些微成長。

- Q1 的營收分布跟 Q2 差不多。

- 2025 年資本支出絕對金額還不確定,因為要董事會通過,目前看起來已知有馬來西亞廠跟中山廠的尾款,應該也會是近年中較高的水準。

- 一般伺服器需求有慢慢回溫,Q2 相較於 Q1 營收應該有兩位數成長,預估 Q3 對 Q2 應該也有類似的增幅。對於 AI 伺服器,公司認為不要單看一個客戶,對某特定客戶 (應該是 NV) 看起來 Switch 占比較高,Compute 占比較低。公司還有其他客戶,期望可以彌補單一客戶新平台推出後減少的營收。 (法說約 27 分鐘處,這段有點不確定) 公司認為明年營收還會成長。

- 公司在確認營收時是以料號來分類,不會以終端客戶分類,營收佔比有時不會那麼精確。

- 高階玻纖布由於廠商擴廠速度較慢,所以今年會比較緊一點,明年要看廠商擴廠速度,希望明年不要有短缺的狀況。

- Q2 對 Q1 營收有約 20% 成長,其中基礎建設成長超過 20%、手持裝置成長超過 20%、汽車/工業/其他是個位數成長。

- 目前沒有 AI 客戶對公司產品價格有要求。

- 公司目前在 B100/B200/GB200 的市占是比較低的。

- 800G 的 ASP 應該會比 400G 增加 50% 以上,主要是材料有升級、層數也有增加。公司預估 400G 市占有 40% 以上,800G 市占有機會超過 400G。

- 目前沒有聽說下一世代客戶產品有方式可以降低 CCL 的使用。如果 AI 持續希望提升算力,對 CCL 的面積需求應該是上升的。

- 目前沒有其他可轉債計畫。

- 昆山廠一部份產能 (45 萬張) 希望可以明年底再還給市政府 (原定是今年底)。

- 訂單能見度一般都是 2 ~ 4 周,無法預估明年上半年表現。

- 800G 產品由於基期低,下半年有機會達到倍數成長。

- 公司正在努力,期望在 Rubin 的世代市占率能回到 Major。

- 漲價幅度不同客戶/產品/量都會不一樣,應該是有機會反應成本增加的部分,因此 Q3 毛利率應該會比 Q2 成長。

- 公司目前看起來 Q3 一般 Server 成長會比 AI Server 來的高。

- 目前無法預估 AI 伺服器新平台轉換對營收的影響。

圖一:無鹵環保基材市占率,資料來自台光電法說會簡報

估值:

簡單估計如果 Q3、Q4 都是滿載,營收跟目前應該不會差異太大 (多 5%)、毛利率應該會接近 Q1 水準,在這個情況下,今年應該有機會賺到 27 塊左右。

目前股價 420.5,等效反應的成長率大概是 7% 左右,對比過往的公司年複合成長率是稍微低估了。雖然公司明年能額外開出來的平均產能可能也只有 5% 以內,但考量高階 CCL 需求近期是高速成長,只要產品有競爭力,公司的高階產品營收占比應該會提升,也連帶提升公司的毛利率。綜合來看目前應該是值得持有的一家公司~