本文重點摘要,你有興趣的事情。

- 先進製程是否會被追趕過去呢?

- 成熟製程怎麼因應大陸瘋狂擴產?

- 2024年業績展望如何?

台積電 TSMC 為全球最大的半導體晶圓代工廠,全球市占率超越50%,年營收達兩兆新台幣,在台股大盤市值佔比接近3成,對半導體產業以及台灣股市有莫大的影響,而且對於台灣民生消費、房市更是有著顯著的影響,是否值得長期持有呢?請見下列分析!

(期待國內大廠能比照美國矽谷大廠,蓋房出租給員工,避免影響到設廠地點的在地工作人口)。

- 營運、財務狀況

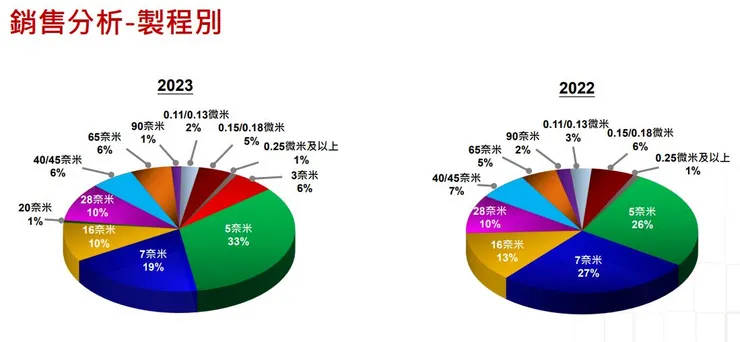

- 先進製程(7奈米以及更先進製程),營收占比由2022年53%,上升至58%。

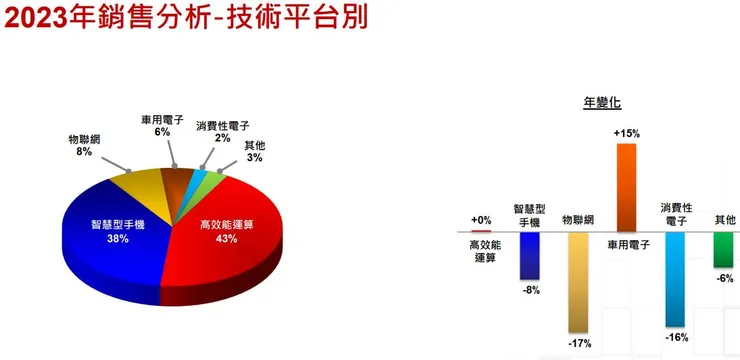

- 2023年高效能運算(AI、HPC)營收占比43%,智慧型手機38%;相較於2022年僅有車用電子有15%成長,高效能運算持平,其餘皆為負成長(智慧型手機-8%)。

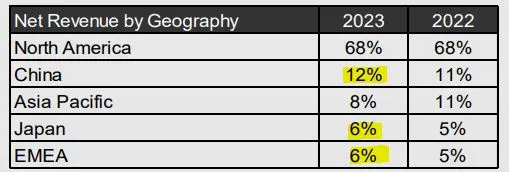

- 2023年營收有68%以上來自北美地區,中國營收占比上升1%。

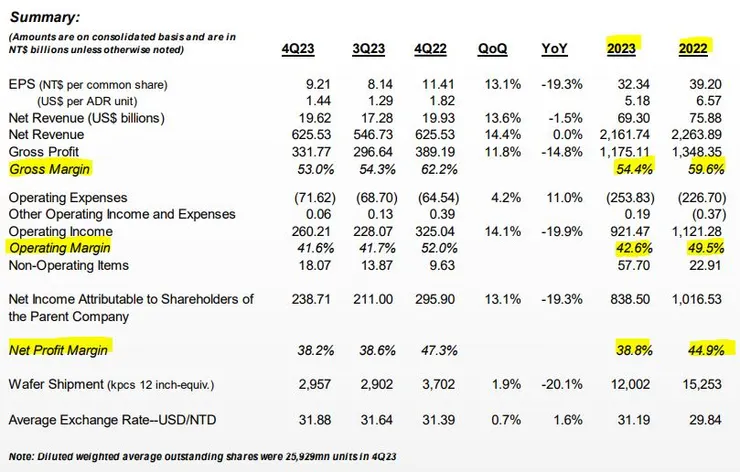

- 2023年相較於2022年,毛利下降5.2%,淨利下降6.4%。

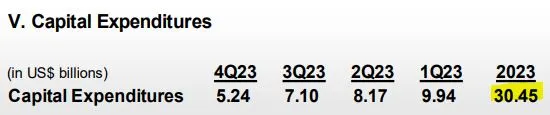

- 2023全年資本支出為300.45億美元

- 先進製程(7奈米以及更先進製程)

- 2 奈米進度順利,不論是 HPC 或是手機客戶,對 N2(2 奈米) 的興趣比同時期的 3 奈米更高,除了一家IDM客戶。

- AI 營收年複合成長率 (CAGR) 高達 50%,此數據尚不包括邊緣裝置端 (Edge),並預估 AI 相關營收會在 2027 年佔台積電整體營收約 17-19%,看好除了 AI 處理器外,包括網通、手機與 PC 都會陸續導入,推升各類終端裝置的半導體含量增加。

- 成熟製程來自中國大量擴產的風險(花旗現場提問)

法說觀點: 擴展特別應用的成熟製程,且和客戶緊密配合,產能在中國大量擴產下的確有可能過剩,但不擔心未來會有價格戰問題出現。

個人觀點: 其餘二、三線代工廠在沒有先進製程互相搭配下,可能出現定價壓力、客戶流失風險。

TrendForce 統計顯示,除去 7 家休眠晶圓廠,中國目前有 44 家晶圓廠,其中 12 吋工廠 25 家,6 吋工廠 4 家,8 吋晶圓廠 / 線 15 家。 還有 22 座晶圓廠在建,其中 15 座為 12 吋晶圓廠,8 座為 8 吋晶圓廠。

大部分新產能將用於成熟製程半導體 (28 奈米及以上) 落後最先進的晶片至少十年,但廣泛應用於家用電器和汽車系統。

集邦諮詢此前預測,大陸成熟製程產能會從當前29%提升至2027年的33%

半導體分析師陸行之認為,台灣或國外晶圓代工業者,雖丟失中國設計客戶成熟製程代工訂單,但同樣獲取到非中國市場的訂單,未來可透過產品及客戶重新定位,以避免中國成熟製程晶圓代工價格戰的廝殺場面。

- 先進封裝

受惠 AI/HPC 應用發展,先進封裝需求非常強勁,儘管今年 CoWoS 產能將較去年倍增,但仍無法滿足客戶需求,未來將繼續擴充相關產能,並看好 CoWoS、3D 封裝等業績未來數年 CAGR 至少 50%。

- 未來展望

- 長期毛利率 53% 目標不變。

- 2024年資本支出 280-320 億美元。

- 2024年隨著 IC 設計客戶庫存去化告一段落,產業可望健康成長,全年美元營收重返成長、年增 21-26%。

- 日本熊本廠將在 2 月 24 日開幕,並在今年第四季進入量產,同時間德國廠也會開始動工,並持續投資台灣;至於美國亞利桑那州廠第一座廠維持 2025 年上半年量產 4 奈米製程,第二座廠則預計 2027、2028 年量產,將依據客戶需求滾動調整。