警語:文章內容並非買賣邀約,這是分享觀察心得以及教學概念,並非任何投資建議,勿做下單參考。引用資料:Goodinfo、jihsun.com.tw、優分析等其他理財網站or新聞擷取,歷史走勢可以參考,但不一定一樣

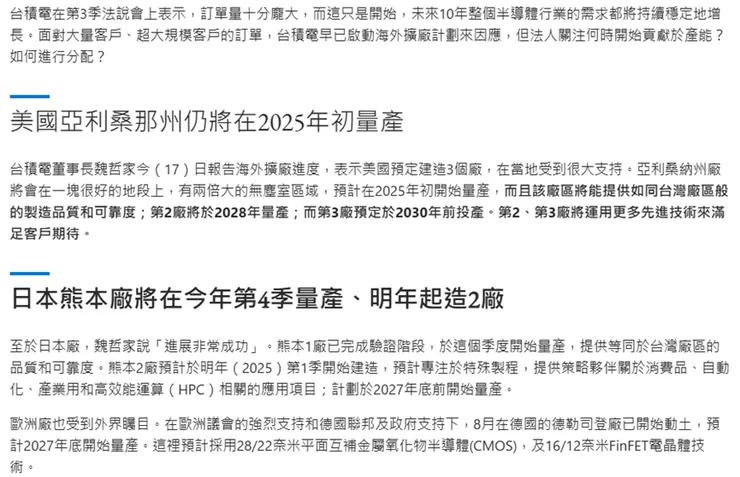

臺積電2024第三季財報及展望讓美國華爾街和台灣投資人驚艷,台積電17日ADR大漲9.79%,收在205.84美元,台積電則上漲50元,18日股價創新高達到1,100元,收盤1085元,總市值突破1兆美元。

臺積電法說會說明,訂單十分強大,未來10年半導體行業需求穩定成長,持續啟動海外擴廠計畫,那這是需求,總要有廠商建設吧?

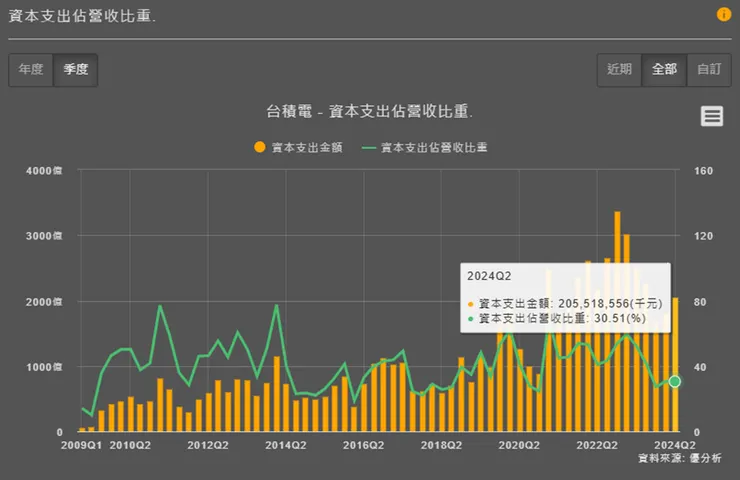

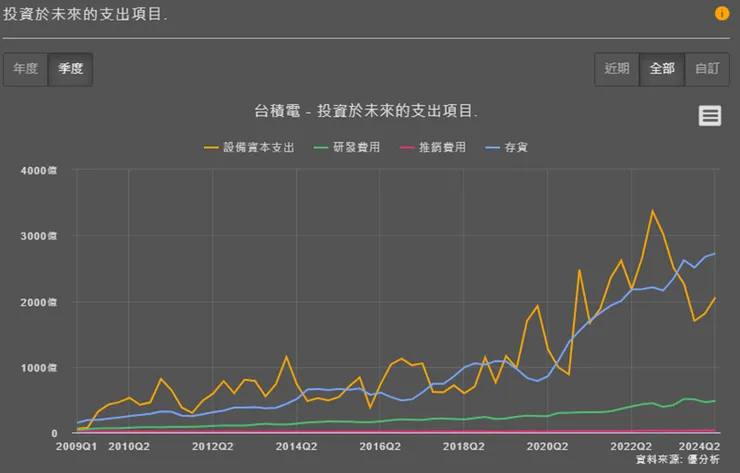

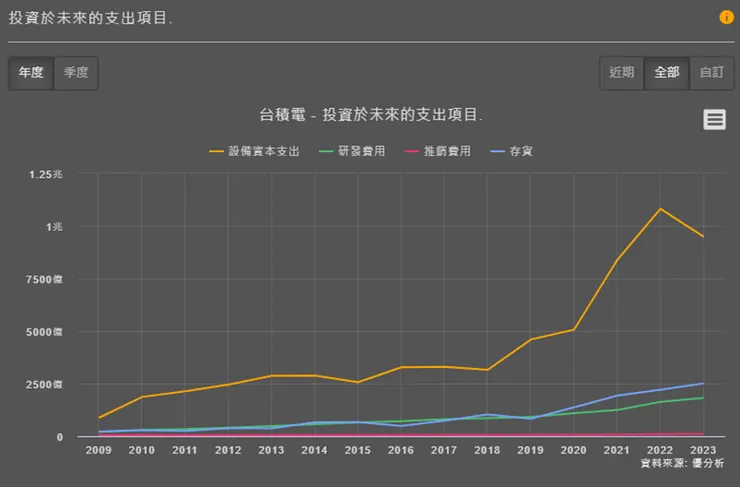

臺積電最新一季的支出項目佔營收30%,除了存貨以外,設備資出支出落在2000億至3000億。

新聞報導:台積電擴廠計畫

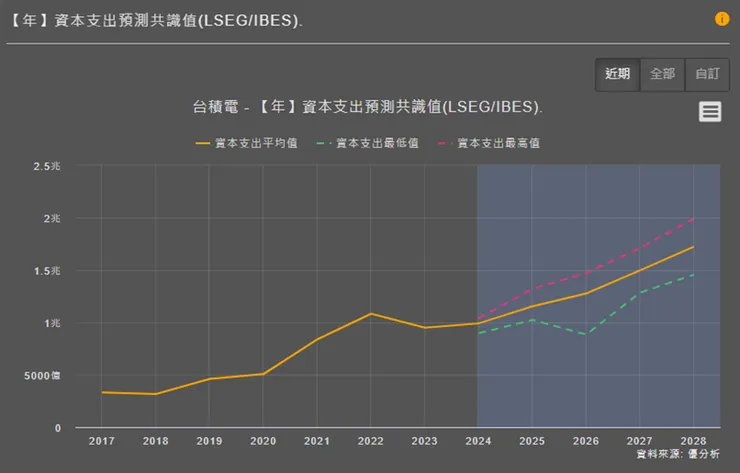

臺積電在資本支出上從2019年起急速成長,法人共識預測至2028仍然逐年增加。

臺積電的建廠規畫:

1.美國廠計劃

台積電在美國的設廠計劃受到政府的大力支持,並與當地工會合作。根據最新的報告,台積電計劃在亞利桑那州建造三座廠房:

- 第一座廠房:預計在2025年上半年開始量產4奈米製程技術。該廠房的建設遇到了一些挑戰,主要是因為半導體設施中熟練安裝設備的專業人員數量不足,台積電已派遣台籍人員赴美實施培訓。

- 第二座廠房:將生產2奈米和3奈米的晶片,計劃在2028年開始大規模生產。這意味著與法人的預期相比進一步延遲,因為法人原本預期其第二座美國廠將在2027年底進入量產階段。

- 第三座廠房:計劃在2030年底前建造。

台積電將獲得高達66億美元的補貼和高達50億美元的CHIPS法案貸款,用於亞利桑那州的廠區擴建。亞利桑那州擴建的總資本支出從之前的400億美元增加到650億美元。

2.歐洲廠計劃

台積電在歐洲的設廠計劃主要集中在德國德勒斯登,與羅伯特博世(Robert Bosch GmbH)、英飛凌(Infineon Technologies AG)和恩智浦半導體(NXP Semiconductors N.V.)共同投資成立歐洲半導體製造公司(ESMC)。該計劃依據《歐洲晶片法案》的框架制定,總計投資金額預估超過100億歐元。該晶圓廠將由台積電營運,計畫興建的晶圓廠預計採用台積電N28、N22平面互補金屬氧化物半導體(CMOS),以及N16、N12鰭式場效電晶體(FinFET)製程技術,月產能約40K片12吋晶圓,將支援汽車和工業市場中快速成長的未來產能需求。該廠已在2024年下半年開始興建已動土,並規劃於2027年底開始生產。

3.日本廠計劃

臺積電在日本的設廠計劃主要集中在熊本:

- 第一座廠房:主要製程為N22/28和N12/N16,JASM晶圓廠初期採用22/28nm製程提供專業積體電路製造服務。該廠房已在2023年完工,2024年4月投產並自2024年12月起出貨。資本支出從原訂約70億美元拉升至86億美元,月產能也從最初目標45K片提升至55K片12吋晶圓。

- 第二座廠房:計劃於2024年底開始興建,預計在2027年底開始營運。JASM的總投資金額將超過200億美元,兩座晶圓廠每月總產能預計超過100K片12吋晶圓。

4.臺灣廠計劃

台積電在台灣的設廠計劃主要集中在先進製程的擴充:

- 竹科寶山二期Fab 20:N2製程的主要生產基地,第一期預計在2024年開始風險性試產,2025年開始量產。第二期目前正在興建中,預期將在第一期量產後逐步開始進入風險性試產及量產。該廠區為四期規畫,後續並將擴至中科,共計有六期的工程。

- 南科晶圓18廠:N3製程將邁入量產以及後續擴充。

發現很多廠房都是目前開始建設,2027年底完成,將安裝的時程往前推算一年來看,臺積電這邊的商機大概能看到2026年。

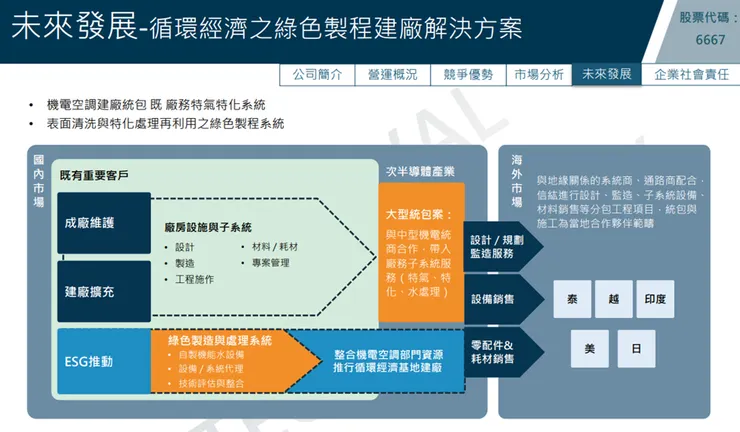

而這間公司因具有綠色製程營收,且是國內目前唯一在這個領域領有專利認證的廠商,加入了台積電的擴廠計畫,成為目前業內最具有特色的一家。

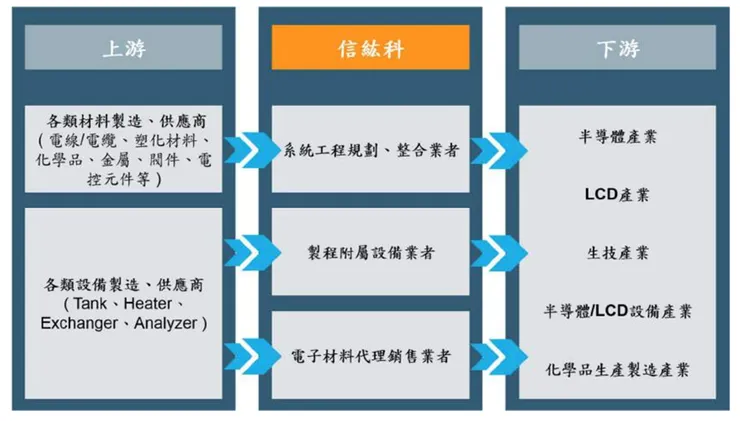

信紘科(6667)為半導體廠務系統工程商,業務涵蓋化學品、研磨液、氣體工程,客戶遍佈半導體、電子設備、電子材料、電子零組件、生化、醫療、食品產業。主要競爭對手為帆宣(6196)、三菱電機、關東化學。

主要服務內容:

1.高科技產業製程之廠務供應系統:

- 高科技製程之化學品、氣體、研磨液供應系統與工程

- 高科技製程之廠務儀電監控、控制系統

- 高科技製程之電子材料銷售

2.綠色製程(機能水供應解決方案):

- 取代製程習用化學品之機能水供應系統

- 減量製程習用化學品之機能水供應系統

- 特殊表面清洗之機能水供應系統

3.綠色製程(特殊廢液處理解決方案):

- 高科技製程特殊廢液減量、去除系統

- 高科技製程特殊廢液再利用系統

- 高科技製程特殊廢液專利配方銷售

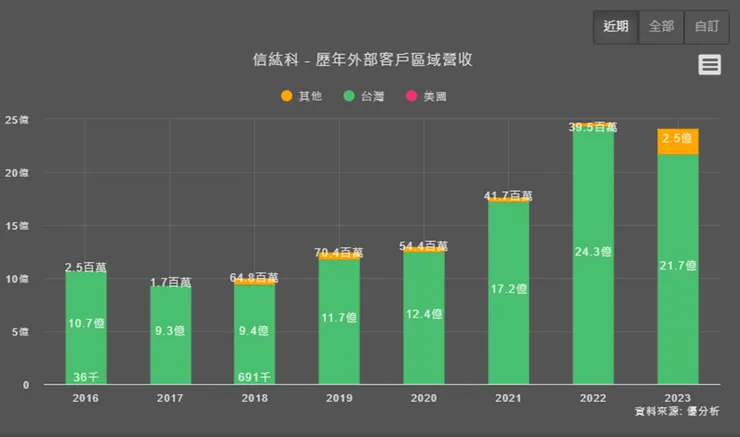

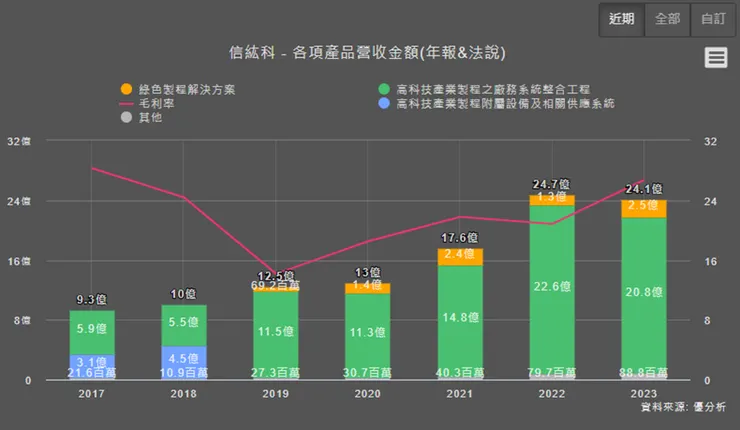

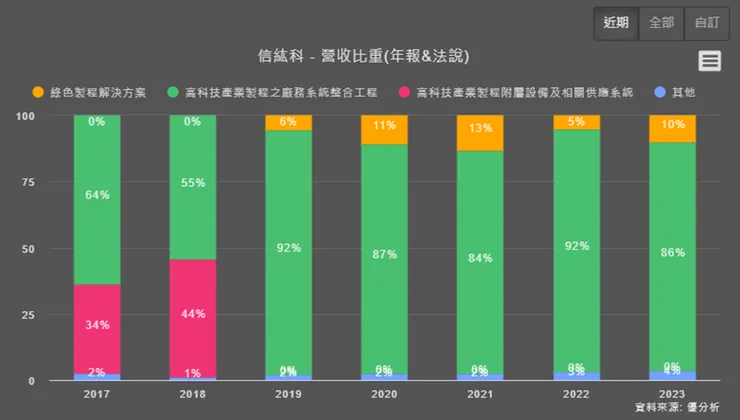

從2023年全年營收來看,最大佔比是高科技產業製程之廠務供應系統整合工程20.8億(佔比86%),其次是綠色製程解決方案2.5億(佔10%),也就是說這兩個佔了全營收的96%,雖然營收較2022年稍微降低0.6億,但毛利率卻增長5.9%,來到26.73%,從佔比增減可以看出綠色製程解決方案增加了5%,高科技產業製程之廠務供應系統整合工程減少了6%,也就是說綠色製程解決方案帶給公司的毛利較高。

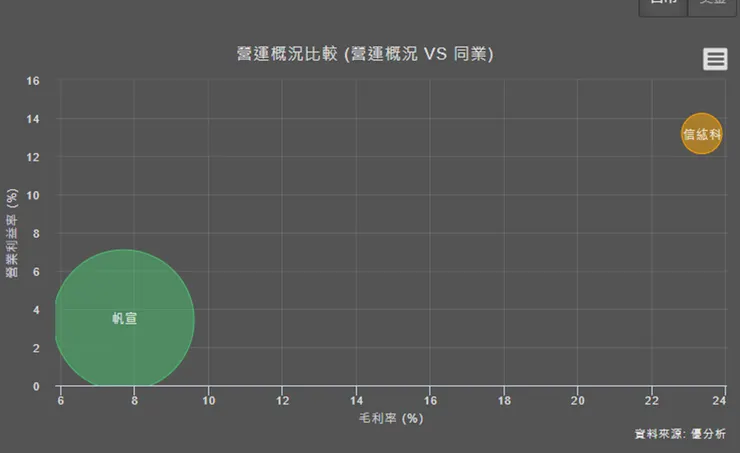

如從同業來比較營運概況相比,雖然營收不是最多,但毛利率及營業利益率卻高出不少。

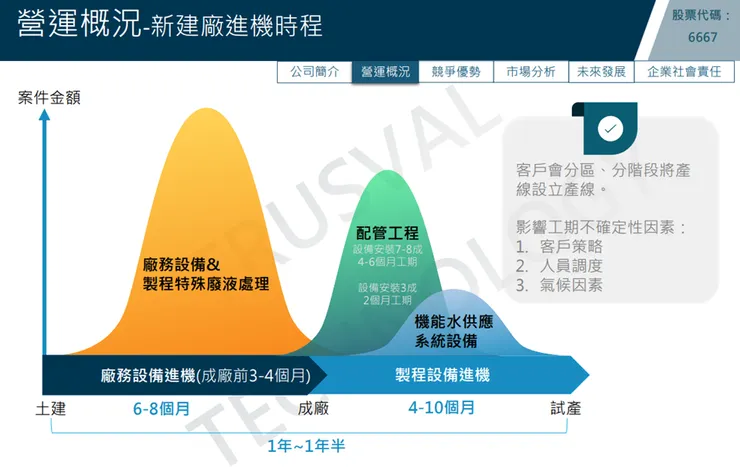

今年公司法說會說明,從建廠到試產的時間需要花約1年到1年半,依照建案的金額不同,期程也會有增減。

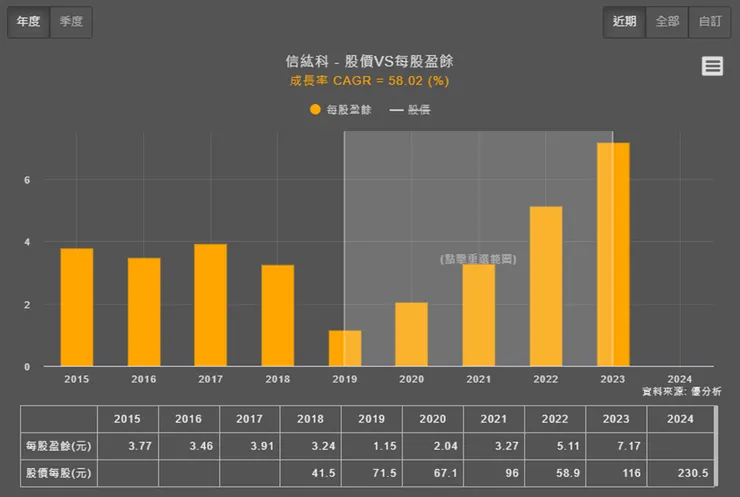

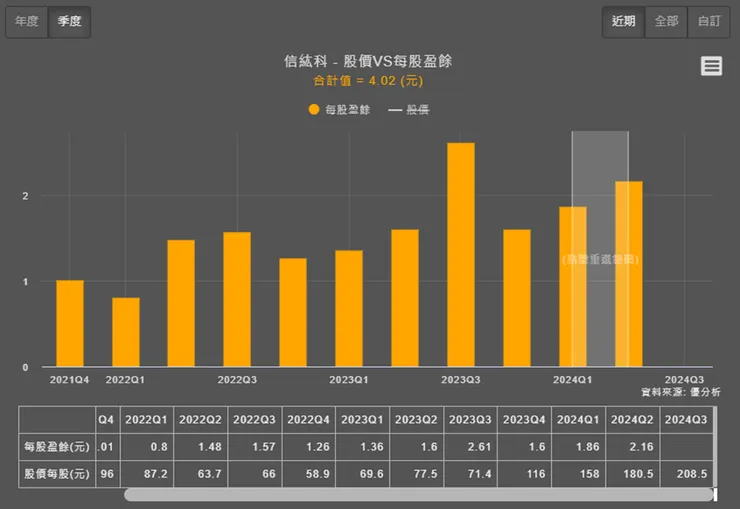

從2019年起臺積電開始積極擴廠,而信紘科在獲利的成長率也大幅提升,統計近五年(2019-2023年)每股盈餘複合成長率為58.02%(臺積電每股盈餘複合成長率為24.83%),2023年的每股盈餘為7.17元,2024H1已來到4.02元,相較去年同期2.96元,增加35.8%,公司伴隨獲利的成長,配息也逐年提升,2024年6月12日舉行股東常會,通過2023年度營業報告書、財務報表案及盈餘分配案,決議配發每股現金股利6.46元,為歷年最高水準,配發率達90.1%,現金殖利率約3.6%;已完成設立美國及日本辦公室,積極布局泰國、越南及印度等海外市場。

營運狀況及未來展望

營運表現:

2024年

第一季度:

- 營收達到6.41億元,季增6.49%;稅後純益為0.83億元,季增16.80%。

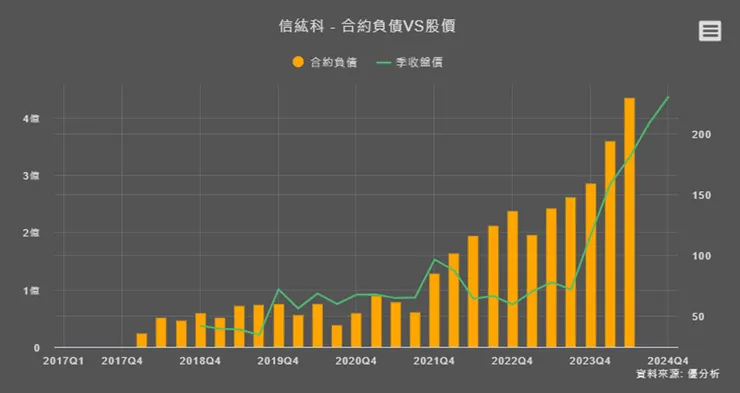

- 合約負債達3.6億元,優於前季的2.85億元。

第二季度:

- 5月營收月減6.90%、但年增3.77%。

- 法人預估隨著工作天數增加與進入傳統旺季,第二季及第三季度營收及獲利將持續增長。

- 合約負債達4.35億元,優於前季的3.6億元,季增20.91%。

第三季度:

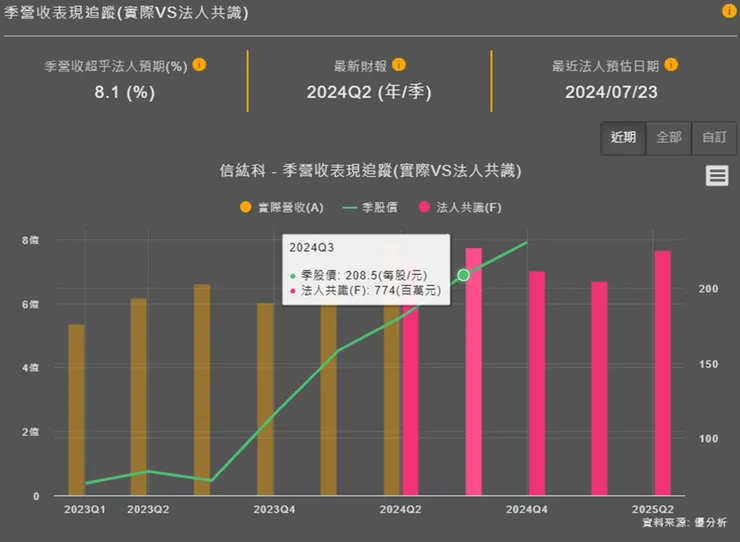

- 法人預估2023Q3營收將有望季增13.72%,達7.74億元。

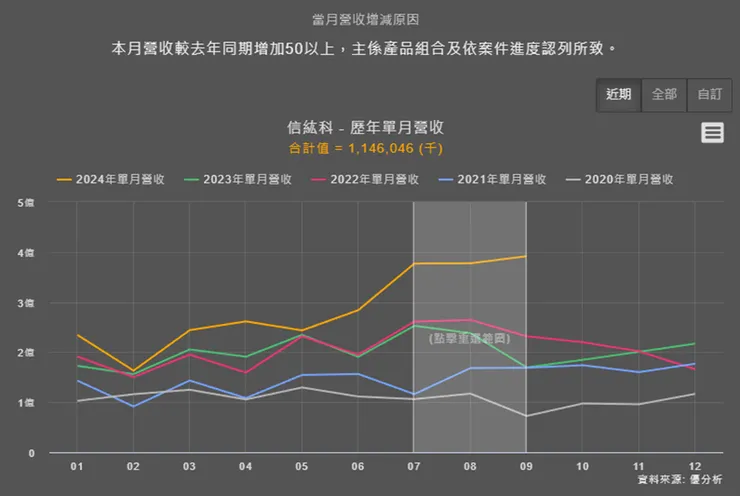

- 統計2024Q3實際營收達11.46億元,季增45.3%,超法人預估的7.74億元,超出48.06%。

全年預測:

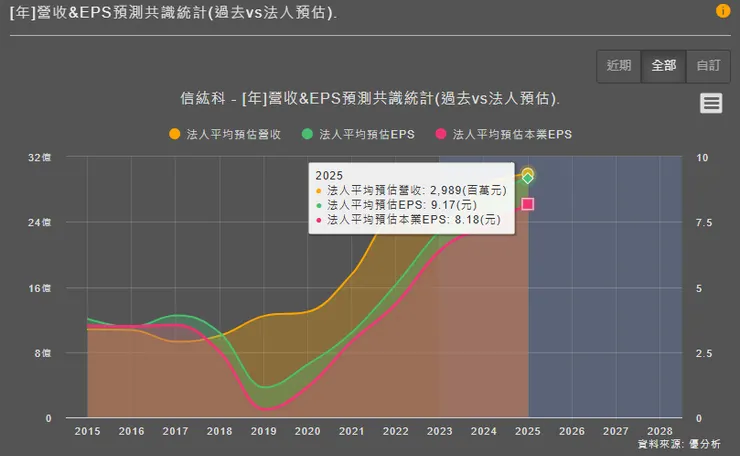

- 法人預估2024年全年營收將達28.47億元,年增18.00%;稅後純益達3.84億元,年增19.57%。

- 統計至第3季全年營收已達25.76億元,年增28%。

2025年

半導體產業展望:各大研調機構對2025年半導體全球市場與全球半導體設備資本支出均表示正面看法,信紘科有望受惠。

全年預測:法人預估2025年全年營收29.89億元,YoY+5.00%;稅後純益YoY+8.00%。

業務拓展:

- 信紘科的主要收入來自於高科技產業的廠務供應系統整合,占2023年營收的86%。公司積極布局綠色製程領域,包括製程機能水供應系統及製程廢液回收,預期未來這些業務將帶動長期成長。

- 公司推動統包業務的接單轉型,開拓其他產業的廠務擴建需求,進一步提升競爭力。

市場風險與機會:

- 法人機構對信紘科的成長潛力持樂觀態度,尤其是在半導體設備資本支出增加的背景下,信紘科有望受益。

- 然而,市場風險包括全球經濟波動及客戶需求變化,這些可能影響公司的營運表現。

- 合約負債逐季提升,較2024Q1提升20.9%,2024Q2合約負債已達4億餘元,其中合約負債在營收比例達55.2%,也就是說2024年Q2的合約負債內佔營收金額約為2.2億元。

國際布局:

- 信紘科因應龐大的市場需求,繼2023年設立美國及日本辦公室之後,亦積極布局泰國、越南及印度等海外市場。

技術與產品:

- 信紘科在半導體製程廢液處理系統及再利用配方方面大有斬獲,除獲得主要客戶採用之外,也是國內唯一取得專利認證廠。

- 產品主要分為廠務供應系統和綠色製程解決方案,銷售區域以台灣為主,大客戶為晶圓代工龍頭台積電,約占營收五成。

未來展望:

- 信紘科預期2025年營收年增5.00%,稅後純益年增8.00%。隨著半導體景氣回溫,公司有望受惠。

- 公司將持續積極佈局未來成長動能,推動統包解決方案,滿足客戶在潔淨度、安全、穩定、發展綠色製程解決方案四大面向的需求。

利空因素:

- 全球經濟波動:全球經濟的不確定性可能影響信紘科的營運表現,特別是在高科技產業中,經濟波動會直接影響客戶的資本支出和需求。

- 客戶需求變化:信紘科的營收高度依賴於大客戶,特別是台積電。如果這些大客戶的需求發生變化,將對公司的營收和獲利造成重大影響。

- 半導體產業景氣趨緩:2023年,半導體產業景氣趨緩,導致信紘科2023年營收年減2.21%。雖然公司透過接單產品組合優化提升了毛利率,但整體營收仍受到影響。

- 市場競爭激烈:信紘科面臨來自其他同業的激烈競爭,如帆宣、朋億、漢科和銳澤等公司。這些競爭對手可能會搶占市場份額,影響信紘科的業務拓展和獲利能力。

- 單一客戶依賴度高:信紘科的單一最大客戶(推測為台積電)營收占比約55%。這種高度依賴單一客戶的情況,增加了公司的營運風險,如果該客戶的需求減少或轉向其他供應商,將對信紘科造成重大影響。

- 新業務拓展風險:雖然信紘科積極布局綠色製程和統包業務,但新業務的拓展存在不確定性,可能面臨市場接受度和技術實現的挑戰,這些因素都可能影響公司的長期成長。

綜合心得:

信紘科在短期內因大客戶擴產、新業務拓展及合約負債增加等因素,營運表現預期將持續增長,長期來看,公司在全球市場拓展、技術與產品創新及半導體產業前景等方面具備強勁的成長潛力,但目前成長動能還是以在台灣的營收為主,2023年約佔89%,如擴展至國外需與當地的系統商、通路商配合,包含設計、監造、子系統設備、材料銷售等分包工程項目,仍需視當下的磨合與廠商的配合問題。

目前主要還是依賴台積電的擴廠情形,雖然2024Q2合約負債持續季增,後續完工將轉成營收,所以未來的營運方向,仍需要關注臺積電擴廠需求與信紘科是否可取得海外市場的訂單,且臺積電並非信紘科唯一的客戶,還有至少一半的營收是來自其他半導體廠商,因此公司的營運狀況仍與整體半導體景氣息息相關。

而新建工程至試產約1年至1年半,每一季營運需要把施作工期進度(包含分區、分階段的產線、人員調配、天氣因素、需求端的策略修改)與驗收期程納入考量,才得以預估每一個工期完工時間。

公司成長來自於ROE的提升,可以看出從2019年起,成長44.3%,隨著工期的推進,營收的認列,股價也已提前反應,在法人持續看好的情況,股價已來到明年預估可獲利EPS的股價。