晶圓

含有「晶圓」共 102 篇內容

全部內容

發佈日期由新至舊

付費限定

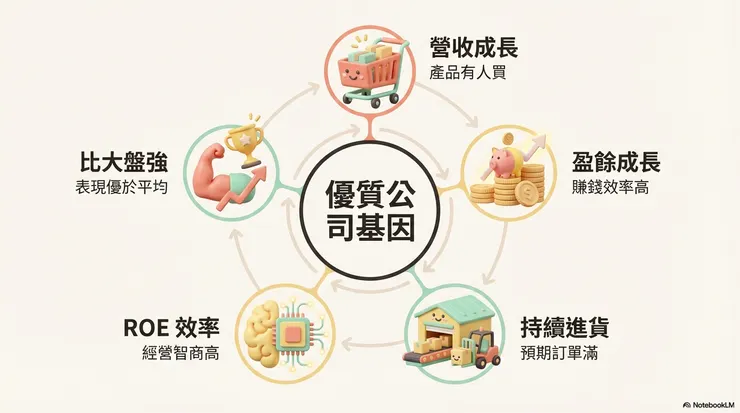

透過888 產業分析模組,投資者可以利用以下五大核心規則來篩選出優質的成長股。

為什麼要這樣挑?

因為在平均的數據庫裡,找出這樣的核心選股規則,篩選出表現優於大盤的公司,突然變成飆股的機率就很高。

首先要看這五個指標

營收成長

營收增加代表公司的產品或服務「有人買」,且購買的人愈來愈多。這

宇川精材(U-Precision Materials,股票代號:7887)是台灣半導體材料在地化供應鏈中的關鍵廠商,特別是在進入 2nm 及更先進製程的節點上扮演重要角色。

原子層沉積(Atomic Layer Deposition, ALD)是什麼?是當後半導體邁入 2 奈米、GAA 架構以及

TSMC Q1 營收年增創新高,但真正決定下一階段成長斜率的是兩件事。第一,2nm 產能爬坡速度;第二,圓形封裝經濟學正在式微。TSMC 推出 CoPoS 方形面板封裝,利用率跳到 81%,但量產要等到 2028 年底。短期看製造產能,中期看封裝成本,這才是法說會該聽的兩個數字。

Aehr Test Systems專注晶片燒機測試,透過高溫高壓篩除早期失效,提升可靠性。隨AI、SiC與矽光子需求成長,公司訂單快速擴張,成為半導體測試設備的重要受惠者。

真的有台灣病嗎?

外國的「經濟學人」期刊講台灣生病了,叫「台灣病」!指台灣長期操縱匯率,導致房價高漲、內需市場問題等等⋯⋯但是他們用「大麥克指數」來看,就是指麥當勞的「大麥克」在台賣的價錢,這個價錢跟美國麥當勞比⋯⋯差很多,原因是因為台灣人只有能力消費這個金額,新台幣是被低估!可「央行」駁斥⋯⋯這

最近半導體圈最震撼的消息,莫過於馬斯克宣布啟動的 TERAFAB 計畫。目標是在德州奧斯汀打造規模空前的晶圓廠。然而,最讓業界感到不可思議的,是他聲稱要蓋一座可以「抽雪茄、吃漢堡」的 2 奈米工廠。這究竟是顛覆傳統的生產革命,還是又一次針對投資人的宣傳?

付費限定

中砂營運進入高成長新階段。核心觀點轉向獨佔 A16 晶背供電與美系 IDM 訂單。受惠研磨道次增加、單價提升與耗材壽命縮短之「ASP 三重乘數效應」,基本面強勁升級。公司於 2 奈米與先進封裝市佔領先,12 吋再生晶圓擴產時程提前,加速邁向 2027 年百億營收目標。

付費限定

執行摘要

截至2026年1月24日,全球半導體產業正處於一場深刻的技術變革之中,其核心驅動力來自於對極端環境——極高溫(High Temperature)、極高壓(High Pressure)以及極高輻射(High Radiation)——下電子系統可靠性與性能的極致追求。本報告旨在為專業讀者提供

付費限定

中砂壟斷2奈米鑽石碟80%市佔。核心觀點強調,市場低估A16晶背供電使研磨道數倍增,帶動ASP結構性跳升。隨美系IDM訂單放量與再生晶圓產能提前於2026年開出,公司成功晉升全球先進製程耗材龍頭,獲利將隨高毛利耗材佔比增加持續優化。