投資成功的關鍵就是要找出價格低於內在價值的標的,因此估算內在價值是投資的基本功之一,這篇文章將說明家庭基金投資公司時所使用的估值方法。我花了數年閱讀無數波克夏的股東信,以及紐約大學知名教授Aswath Damodaran的估值教材,再加上這幾的年投資經驗所提煉出的估值模型,和一般的常見的模型不盡相同。這是依照公司營運的邏輯和語言,對傳統現金流折現法(DCF)進行修改和簡化的模型,我不認為會計專業人士能夠坦然接受,不過就結果而言,我在使用的過程中確實對公司營運有更深的理解,估值的結果為家庭基金帶來的收益也令我滿意。在開始之前需要先提醒你們,這個估值方法建立在會計三表、各項財務比率和DCF的基礎上,建議先熟悉相關知識再閱讀比較合適。

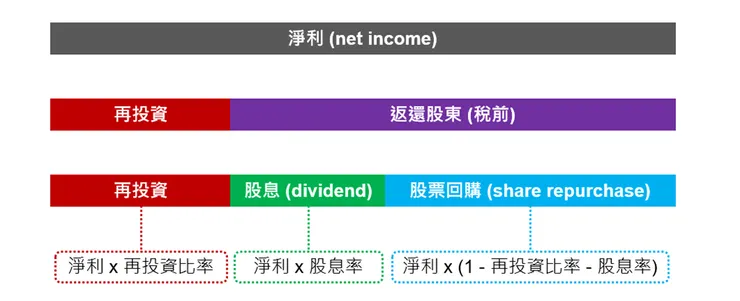

傳統DCF是建立在現金流量表之上的估值方法,把未來各年的營業現金流(OCF)扣除資本資出(CAPEX)後所得到的自由現金流(FCF),進行折現(折現率一般可以用股東預期的投資報酬率來取代)並加總就可以計算內在價值。現金流量表雖然能確實反映金錢的流入和流出,但往往不能清楚展現公司營運的邏輯,因此我最終選擇沿用DCF的核心精神,並結合更符合公司營運邏輯和語言的損益表,來對估值方式進行修改和簡化。DCF使用自由現金流的核心精神在於,公司為了成長進行再投資後剩餘的錢才屬於股東,但這並不代表公司進行再投資就會減少股東利益。如果公司把所有的營業現金流都拿來再投資,雖然當期的自由現金流會歸零,但在公司的股權報酬率(ROE)高於折現率的情形下,依然能提升公司的內在價值。事實上,用大家比較熟悉的損益表(各大媒體也較常出現)依然可以說明上述的情形,公司高管為何不將淨利全部拿來發放股息,也是為了保留資金進行再投資,這包含了擴充產能、提升效率和收購企業等,因此公司的淨利可以大致分為再投資和返還股東兩種用途,而返還股東的部分和自由現金流的意義是相同的。然而需要注意的是,再投資和保留盈餘並不相同,再投資在這邊的定義是公司為了成長所進行的投資,而保留盈餘則是淨利扣除股息後剩餘的部分,通常再投資的金額會小於保留盈餘。另外在返還股東的部分又分為股息和股票回購(國外比較常見)兩種方式,原因在於兩種方式的稅率不同,股東最後獲得的收益也不同,因而需要分開計算。

理解了淨利的兩種用途後,這邊針對再投資部分進一步說明,我想沒有一間公司進行再投資不是為了成長,但實際上會成長多少又關係到公司資金運用的效率,因此隔年度的淨利成長可以透過再投資和股權報酬率相乘來計算。

t代表某一年度

將隔年度的淨利與今年度的淨利做比較,就能知道淨利成長率。

由上述過程可以看出,淨利成長率是果,再投資和股權報酬率才是因,直接假設一個成長率來計算隔年度的淨利是倒果為因,這不符合公司營運的邏輯,正確的順序應是先假設再投資比率和股權報酬率,最後才會知道成長率,又或者公司高管會設定一個長期成長率目標,並在知道資金運用效率的前提下,決定再投資的比率。

這下子只要有了初始的淨利,接著每年搭配合適的再投資比率和股權報酬率,便可估算出未來各年度的淨利。然而只有淨利扣除再投資後,剩餘返還股東的部分(視作自由現金流)才真正屬於股東,也別忘了還要考慮稅率的影響,例如台灣人投資美股,股息稅率一般是30%,而股票回購自2023年起也會課1%的回購稅(不同人、不同國家適用的稅率可能會不同)。

最後一步就是依照DCF的精神計算出公司的內在價值即可。

關於這個估值模型我會在下一篇會提供Excel試算表和使用方式,但這裡還有一些更重要的概念需要釐清:

- 不論是傳統DCF或是這邊介紹的模型都僅僅是用來「估算」內在價值的工具,過程中必然有許多參數需要假設,譬如這個模型的參數就包含:初始淨利、再投資比率、股息率、股權報酬率等,而後三者可是未來的每一年都需要假設一個數字,既然每個人的假設都可能不同,就不要奢望公司的內在價值會有一個正確答案。內在價值僅僅是一個讓投資人判斷一家公司的價格是否被高估或低估的模糊標準,但就如同凱因斯所說:「大致正確總好過精準錯誤」。

- 對我而言,找出估值模型所需要的參數本身就是投資的一大樂趣,許多線索當然會藏在公司的財報和法說會中,但也許有更多細節隱含在物理學、心理學、生物學、法律等領域。每個假設的數字背後都應該要有一個合理的故事,而每個故事都應該要對應到一個合理的數字,如果只有故事而沒有數字(或兩者不匹配),那就算不上是完整的估值。學習投資就是一個探索世界的過程,隨著對這個世界愈加認識,就愈能做出準確的預測,估算的內在價值就越合理,如此一來只要確保買入公司的價格明顯低於合理的內在價值,長久下來幾乎都能有不錯的投資表現。

- 如果投資人心中早已想要買入某一家公司,這時候再進行估值是非常危險的,確認偏誤會讓人們專注在對公司有利的資訊上,這時候的估值結果將會偏離事實而且沒有任何意義,畢竟自己騙自己最容易成功。

文章到這邊也寫了不少內容,這篇著重在概念上的說明,下一篇會展示我在估值過程中究竟引用了哪些數據、找了哪些資料,並提供估值模型給讀者參考。