財金博士生的雜記Yi-Ju Chien 用數據回測告訴投資人,為何指數型投資是穩定累積退休資產的最佳方式,對於112年7月1日新進同仁需自主投資補充財商知識非常有幫助。

背後理論及真實數據探究

1. 隨機漫步理論介紹

隨機漫步理論(Random Walk Theory)認為資產價格變動是不可預測的,就像一個醉漢漫無目的地行走。這理論強調價格的變動沒有可預測的模式,而是隨機的。這樣的觀點在《漫步華爾街》一書中被詳細探討,作者Burton Malkiel強調股市如同隨機漫步,即使是 專業投資者也很難長期打敗市場。

數學上,隨機漫步可以用簡單的模型表示。隨機漫步理論表明,未來的價格變動主要隨機因素決定,無法透過過去的價格模式來準確預測未來的價格。

2. 市場效率假說(EMH)

在《漫步華爾街》中,作者同時也強調了效率市場假說(Efficient Market Hypothesis, EMH)。根據 EMH,市場價格反映了所有已知的信息,因此沒有任何一個投資者能夠持續性地利用市場資訊來取得超額回報,即使是專業投資機構也一樣。這也意味著大部分的投資策略,如技術分析和基本面分析,在長期來看很難有效打敗大盤。這裡並非指投資人無法賺得正報酬,而是指投資人無法賺得超額報酬。

3. 月報酬與超額報酬的數據分析

接下來,將利用圖表來說明一些實證數據,幫助我們進一步理解市場的效率性。我們有兩種回報變數:

mret:代表每月的總回報(Monthly Return),這是投資者在每個月的整體收益率。

exret:代表超額回報(Excess Return),這是基於市場模型評估後的回報,意味著與市場整體表現相比的相對收益。

3.1 數據來源與樣本概述

本研究使用的數據來自 Morningstar Direct 資料庫,包含了 2000 年 1 月至 2023 年 12 月的美國股票型開放式基金數據,採用了無倖存者偏誤 (即包含已下市,合併, 或除名的基金) 的數據集(Free Survivorship Bias)。總共有 5489 支基金 ,包含 535,412 筆月觀察值。這些基金僅限於美國本土的股票型開放式基金。

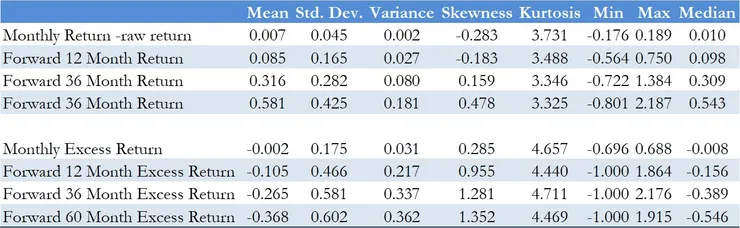

3.2 單月、一年、三年和五年的回報分析

透過單月、一年、三年和五年等不同期間的數據來觀察,能夠進一步驗證效率市場假說。然而,從數據分析中可以發現, exret 的分布特性並不完全符合正態分布。根據圖表所示,exret 的峰度和偏度明顯不同於 mret,這意味著 exret 的分布較不對稱且具有更重的尾部。

具體來說,月報酬(mret)的偏度為 -0.283,峰度為 3.731,接近正態分布;而月超額報酬(exret)的偏度為 0.285,峰度為 4.657,顯示出更高的峰度和更重的尾部,這與正態分布存在顯著差異。因此,從這些統計特性來看,超額回報的分布顯示出更多極端值。

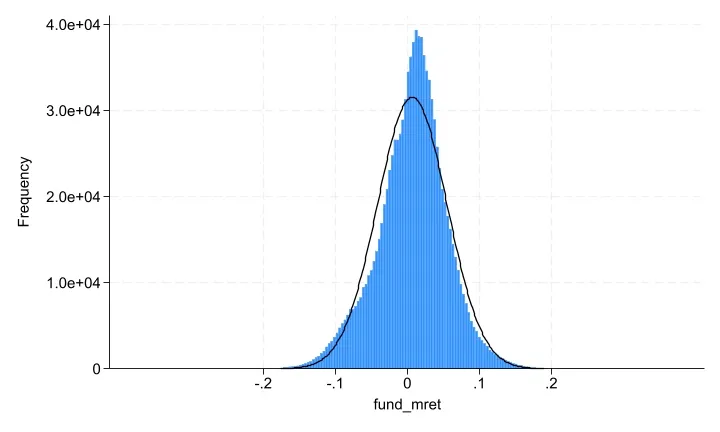

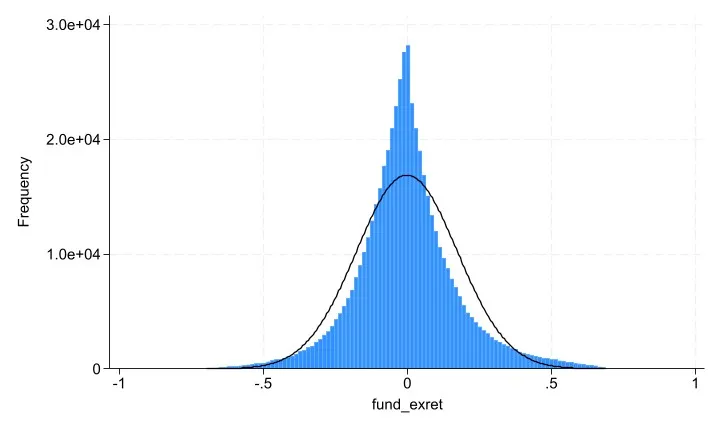

3.3 月度回報(mret)與超額回報(exret)的直方圖分析

以下是針對 mret 和 exret 的直方圖分析:

單月報酬

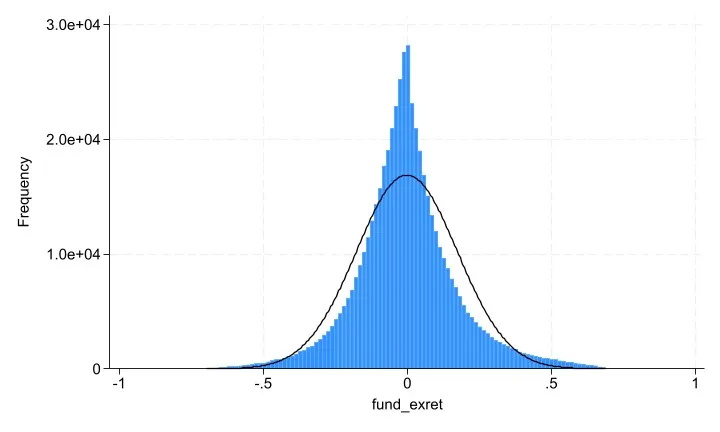

單月超額報酬

- 月報酬(mret)的直方圖顯示其分布接近正態分布,大多數的數據集中在接近零的位置,顯示出股市的隨機性。mret 的平均值為 0.007,標準差為 0.045,說明每月的回報在大多數情況下變動幅度不大,但仍符合效率市場假說的假設,呈現常態分布。

- 月超額報酬(exret)的直方圖顯示其分布略有偏態,左側較多極端值,但總體仍接近正態分布,平均值為 -0.002,標準差為 0.175,這說明超額回報在大部分時間內難以顯著偏離市場平均表現,支持市場的效率性。

3.4 一年、三年與五年的回報分析

年報酬

年超額報酬

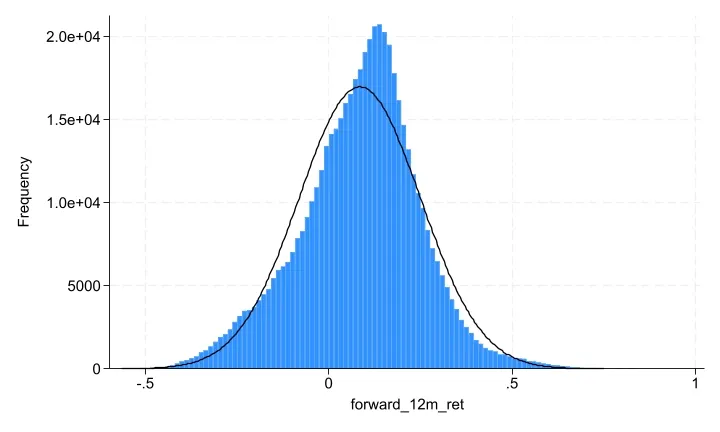

一年期報酬(forward_12m_ret)與超額報酬(forward_12m_exret):一年期的報酬和超額報酬的直方圖顯示,隨著期間的延長,報酬的分布更接近正態,但超額報酬顯示出更顯著的偏態,特別是在負報酬區間。這可能是因為市場在較長期中面臨更多不確定性,而投資者難以持續取得顯著超額報酬。

三年累積報酬

三年累積超額報酬

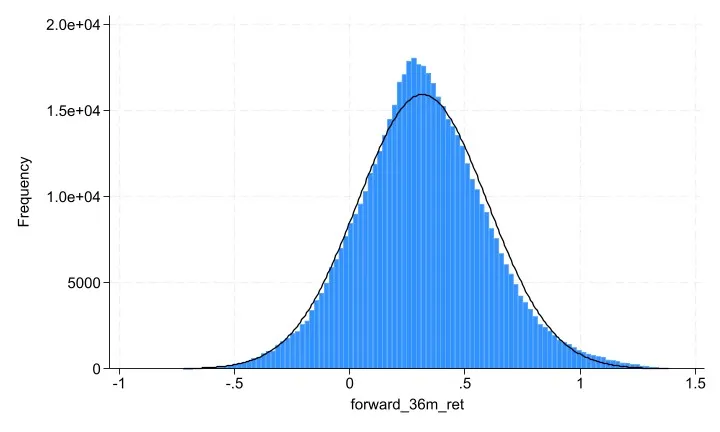

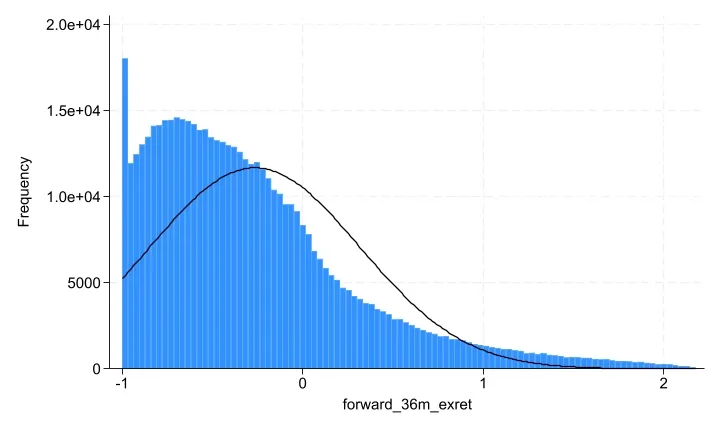

三年期報酬(forward_36m_ret)與超額報酬(forward_36m_exret):三年期的報酬直方圖顯示,平均報酬較高,但超額報酬的偏態更為明顯,顯示出隨著期間延長,取得超額報酬變得更加困難。

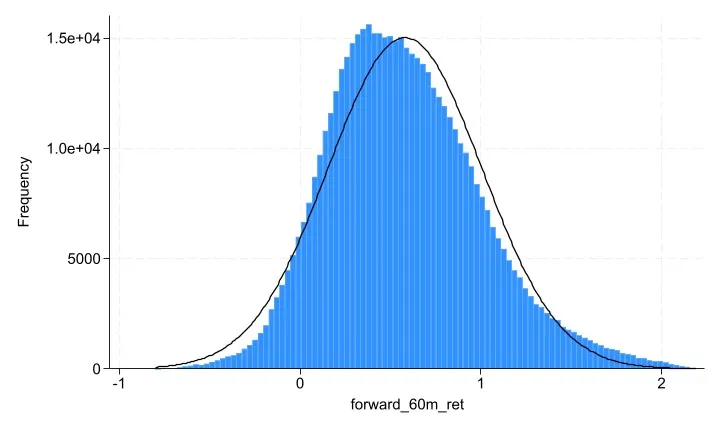

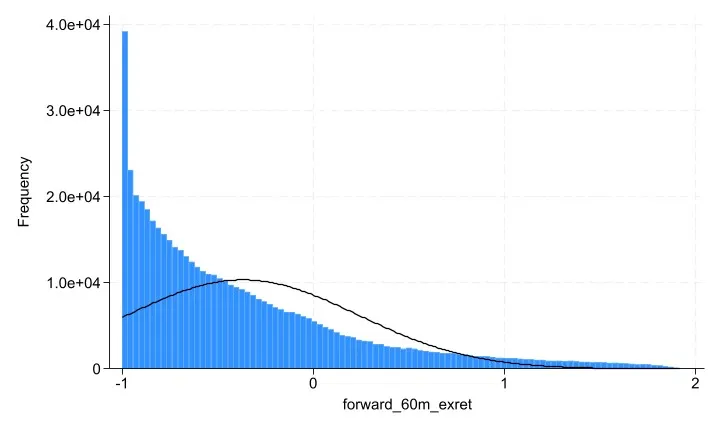

五年累積報酬

五年累積超額報酬

五年期報酬(forward_60m_ret)與超額報酬(forward_60m_exret):五年期的報酬顯示出更高的平均值,標準差也增加,顯示出報酬的波動性隨著時間增加。而五年期的超額報酬則顯示出顯著的正偏態,這意味著只有少數投資者能在長期中取得超額收益,大多數投資者無法持續打敗市場。

4. 效率市場假說的驗證

從我們的分析結果來看,市場在大多數時間是有效的,隨機性較高,這符合隨機漫步理論的核心假設。這意味著,即便我們仔細研究 mret 和 exret 的各項數據,仍然很難找到系統性的模式來持續打敗市場。這也支持了《漫步華爾街》中的核心觀點:投資者最明智的選擇可能是採取被動型投資策略,例如指數型投資,來最大化長期的投資報酬。

總結來說,通過不同期間的報酬數據,我們可以清楚看到,市場大部分時間都符合效率市場假說的假設。隨機漫步理論和 EMH 的結論在實證數據中得到了驗證,這意味著一般投資者應該考慮採用 低成本的 被動型投資方式(指數型投資),避免試圖通過預測市場來獲得短期超額收益。