主要產品與業務領域

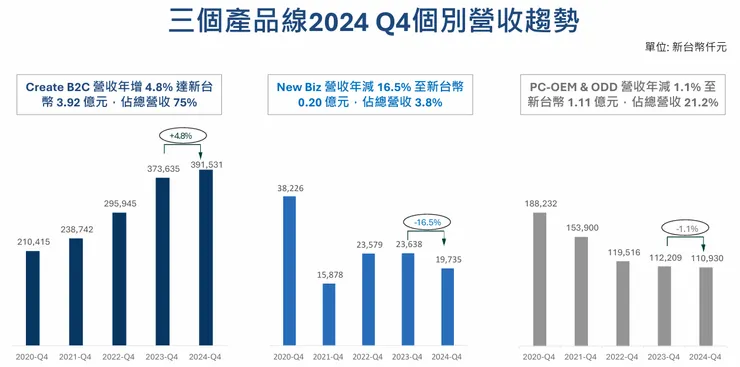

Create B2C 產品線:

以威力導演、相片大師等軟體為核心,採取訂閱制商業模式。2024 年該產品線營收達歷史新高,佔總營收 73.6%(YoY+18.4%),轉換率(Free-to-Purchase conversion rate)與續約率(renewal rate)均有顯著提升。新品如 AI行銷軟體Promeo 與 修圖編輯軟體MyEdit 也實現了明顯成長。

New Biz 產品線:

以人臉辨識技術為主的新事業,佔總營收4.1%(YoY+1.5%),持續拓展日本、韓國、東南亞與台灣市場;美國市場逐步消除疑慮,獲得新客戶下單。

PC-OEM/ODD 產品線:

主要涵蓋 PC 搭售與光碟機相關軟體,佔總營收22.3%(YoY-6.9%),市場需求相對穩定,第四季營收表現與去年持平。

資料來源:訊連科技法說會

資料來源:訊連科技法說會

財務摘要與營運表現

在生成式 AI 與影音創作需求快速成長的趨勢下,訊連科技於 2024 年交出亮眼的財務成績單,不僅營收突破 20 億元,年增 10.9%,更在外匯收益與費用控管得當的助力下,稅後淨利大幅成長 41.7%,每股盈餘(EPS)達新台幣 3.98 元,較去年的 2.81 元顯著成長,顯示公司轉型成果初步顯現。

2024 年訊連科技全年營收為新台幣 20.68 億元,較 2023 年的 18.65 億元年增 10.9%。營收成長主因來自 Create B2C 產品線的穩健表現,帶動整體收入提升。毛利率85.9% ,與前一年持平。

在費用面,訊連科技2024年研發費用年增 14.8%,達新台幣 6.70 億元,顯示公司持續加大對 AI 技術、影像處理引擎與自動化內容工具的投入。推廣與管理費用則控制在合理範圍,年增率分別為 6.3% 與 6.9%。雖然費用成長略高於營收成長,但透過有效控管,整體營業費用率仍控制在 77.3%,並未侵蝕獲利能力,反而強化了未來的產品競爭力。

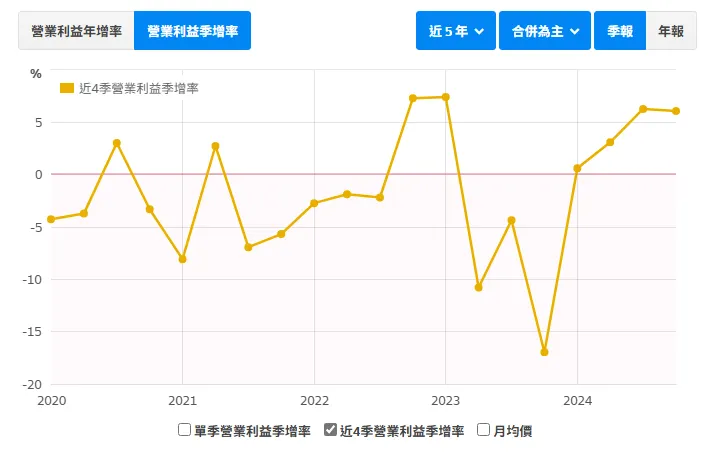

2024 年訊連科技的營業利益為新台幣 1.76 億元,年增 17.0%。營業外收入來自匯兌收益的大幅貢獻(新台幣 8,247 萬元),年增高達 642.2%,使得稅前淨利達 3.76 億元(YoY+23.1%),稅後淨利更達 3.15 億元(YoY+41.7%)。在整體獲利推升下,訊連 2024 年每股盈餘為 新台幣 3.98 元,較去年的 2.81 元明顯提升,為近五年高點。2025年需觀察外匯收益能持續挹注推升獲利。

儘管財務表現亮眼,仍需留意信用減損損失由去年 3,115 萬元攀升至今年的 4,624 萬元,年增 48.4%,顯示部分應收帳款或授信對象可能有回收風險。此外,公司其他收入略有減少,與年底投資部位評價損失有關,亦需後續觀察其對 EPS 穩定度的影響。

資料來源:財報狗

資料來源:財報狗

資料來源:財報狗

資料來源:財報狗

生成式 AI 與影片軟體產業趨勢(2025~2026 年展望)

生成式AI推動影音創作新革命

2023至2024年,生成式AI進入文生圖、文生影片快速成熟期,目前正逐步邁入「AI一站式影音創作平台」發展階段。AI不僅生成影片,更逐漸整合剪輯、動畫、字幕、音效與故事腳本等工作流程,大幅簡化影音製作流程,並改變傳統內容產業生態。

主流生成模型從早期的VAE、GAN演進至Diffusion(擴散模型)與DiT(Diffusion + Transformer)。特別是OpenAI推出的Sora採用DiT架構,能夠生成高品質長影片,提升了AI影片生成的可商用性。

產品商業模式分層發展

目前形成兩大應用主軸:

ToC端:如Runway、Pika等,提供低門檻影片生成與簡易剪輯工具,對接創作者與自媒體。

ToB端:如Adobe、訊連,強化AI輔助剪輯與素材管理整合,深耕專業級或企業級市場,朝「生產力工具+協作平台」轉型。

影音AI全面落地

未來將從生成拓展至剪輯、特效、字幕、配樂、腳本等全部流程整合,建立AI工作流(AI Workflow),將成為產業升級關鍵。一站式平台(如Adobe)可望成為中大型企業與專業創作者首選,訂閱制客源將持續擴大。隨手機、相機算力提升,AI影片處理將嵌入終端裝置,形成混合雲AI運算架構。

面臨挑戰

技術一致性與物理合理性尚待提升,且素材版權與倫理議題浮現,商業化付費意願仍需培養,特別是一般個人用戶。

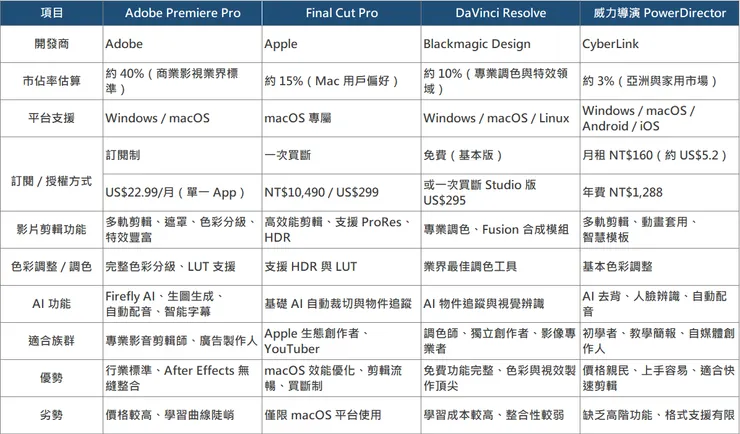

產業領先者ADOBE

Adobe 作為全球第三大雲端軟體公司,以Creative Cloud、Document Cloud、Experience Cloud為三大核心。在全球影片編輯工具市場中約佔 40% 左右

Digital Media:涵蓋 Creative Cloud 與 Document Cloud,其中 Document Cloud 的 ARR 增長迅速,推動紙張數位化與遠距辦公的市場需求。

Digital Experience:通過整合廣告、數據分析與客戶體驗管理,幫助企業構建個性化服務。

AI佈局:Adobe Firefly已完成120億次生成,並導入Photoshop、Premiere Pro、Express等工具,推出生成式圖片、影片與PDF處理功能。

發展策略:與第三方模型(Runway、Pika、Sora)整合,並拓展AI Credit計價制度商業化,強化企業端客製化生成應用與整合協作平台。

產業競爭者分析

隨生成式AI技術成熟,影音產業即將進入「AI賦能的創作時代」。Adobe藉由技術領先與平台整合優勢,將主導專業與企業市場,而訊連科技則以價格與易用性搶攻中長尾市場。2025至2028年,生成式AI+影片市場有望快速放量。

業務發展與未來展望

數位轉型與創新推動

公司積極加強生成式 AI 技術的應用,如 AI 虛擬主播、AI Copilot 及自動化影音編輯工具,持續提升產品競爭力與使用者體驗。

市場拓展策略

持續鎖定內容創作者、網紅、企業行銷等目標客群,擴展新產品功能(例如虛擬主播與 Podcast Studio),以多元化產品組合滿足市場需求。

加強全球通路與國際合作,與 AMD、Dell、Intel、ASUS 等大廠共同推動 AI PC 業務,擴大品牌影響力。

業務與資產調整

整體營運策略保持穩健,同時積極應對市場變化,例如投資金融資產的評價調整與信用減損事項。

公司不斷優化資本結構,現金流與流動金融資產持續增長,顯示財務基礎穩健。

價值與風險評估

價值

訊連科技在創意影片編輯及人臉辨識領域擁有技術優勢與穩定客源,訂閱制模式與多元產品線使公司現金流穩健,支持投入新產品研發。

生成式 AI 與影音軟體技術的快速迭代及商業模式創新,為訊連科技開拓新市場提供助力,如能實現產品一站式整合有望顯著提升用戶體驗與市場競爭力。

風險

技術發展風險:生成式 AI 技術迭代速度快,但底層大模型發展不如預期可能影響產品實用性。

市場競爭:全球市場競爭激烈,價格戰與技術更新可能對利潤率產生壓力。

商業化應用:目前影音生成主要用於創意內容,短期內 ToB 商業化尚未完全突破,需關注用戶需求落地與一站式解決方案的完善。

總結

訊連科技憑藉其強大的創意編輯與人臉辨識技術,以及在訂閱制數位產品領域的穩定表現,未來有望通過融合生成式 AI 與影音軟體技術進一步拓展市場。預計 2025~2026 年間,隨著產品一站式整合及市場合作加深,將帶動用戶數量與 ARPU 的雙重提升,進而改善整體獲利結構。對於看好數位內容創新與 AI 應用發展的投資者,訊連科技具備長期投資價值。

資料來源:訊連科技法說會、信達證券、財報狗