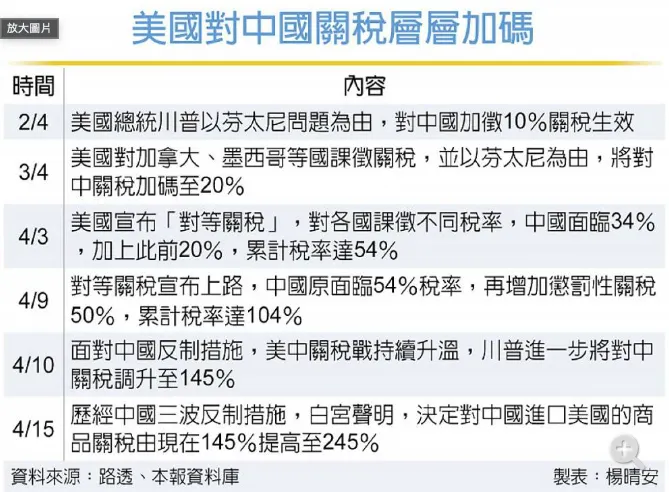

從川普無差別對全球進行關稅戰,到今日約經歷了兩週,有些國家選擇不報復開始與美國展開談判,少數國家則選擇報復如中國、歐盟、加拿大(近期提出部分商品豁免),不過我認爲抵抗最強硬的會是中國,其實在川普第一任的時候,關稅的主要打擊對象就是中國,目前已經將關稅加到245%,但其實超過100%後,再加上去多少也沒有意義了,因為雙方的貿易早就因為關稅幾乎是急凍的狀態,我認為中美的關稅戰應該會持續一段時間,其他國家則有機會盡快達成關稅協議。其實在一開始川普採用粗暴的關稅算法,就是要逼大家上談判桌,先給你下馬威,再讓你釋出友好條件來跟川普談,但關稅的手段不只是要談判而已,同時也是增加美國政府稅收的手段,但這個猛藥也不能下得太強勁且若時間拖長完全不利於美國後續的談判,原因是各國有可能因為與美國談不攏,進而逐漸與中國加入反制的行列。所以可以觀察到近期一些亞洲國家雖然有跟美國談,但也同時與中國展開合作談判尋求備案來降低對美關稅的衝擊。不過此舉也受到美國政府的警告:川普高階經濟顧問討論要求其他國家代表,對部分與中國關係密切的國家徵收「二級關稅」,試圖也避免這些國家與中國結盟,讓中國的勢力更強大。

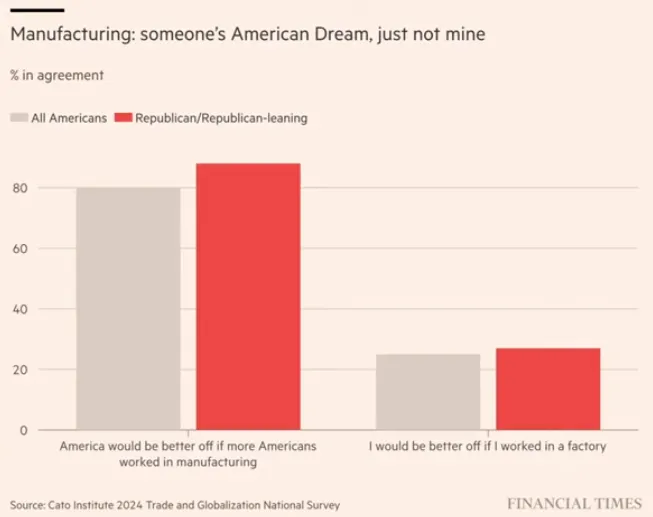

關稅戰目前主要是以貨品項目為主,尚未升級到服務業,其實服務業才是美國的核心也是毛利與獲利相當高的重點產業,像是金融、顧問、軟體、數位串流、授權、網路服務等,如Google、Amazon、Meta、Netflex、VISA、MasterCard等,川普也知道所以關稅戰刻意不提服務業,只說要讓製造業重返美國,並鼓吹許多公司來美國設立工廠進行生產,如此就可以免除關稅,但今日造成美國的製造業外移,也是過去全球化供應鏈自由貿易形成的結果,過去美國將這些製造生產、高污染、毛利較低的製造業移出美國,亞洲許多國家便將製造的部分吃下來,製作和生產產品賣回美國或其他國家,如今美國要將這些過去移到海外製造的產業要回來,希望可以在美國國內增加製造業的就業機會,不過下圖說明美國民眾對於製造業回流的看法,統計全美國人民與支持共和黨的選民一致認同製造業回流美國對美國來說是好的,這統計高達80%左右的美國人看好,不過若是要美國人前往工廠工作,則是約20%左右的人認同,顯示美國人對於進工廠工作的意向並不強烈,這也是為什麼台積電在美國設廠,在人事管理方面卻碰到相當大的阻礙,比起台積電在日本設廠,目前美國建廠的速度並不快,美國向來都是以服務業為主的國家,要讓美國人願意來工廠工作仍然是個挑戰,至少在工作選擇上來工廠上班很難是首選。

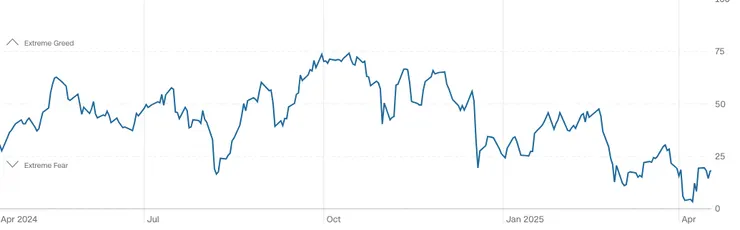

接下來我們來觀察市場情緒,市場目前的恐慌情緒指標依舊維持低檔,自從4月份開始恐慌指數就一直在25以下徘徊,行情似乎受到基本面與技術面的影響較小,主要還是川普政策不確定性所造成的情緒面影響,川普的一句話或一個推文就能影響股市的漲跌,你永遠不知道明天川普又會有什麼新動作,也很難預測川普的關稅戰政策會不會影響到股市的基本面,所以我認為目前的投資策略仍然以保守的態度為基礎,再來思考如何佈局。

CNN恐慌指數

若觀察目前美國基本面,其實並不算差,4/16開出的零售數據超乎預期:3月零售銷售月增1.4%,創兩年來最大增幅,略高於預期的1.3%。此增長主要因消費者在汽車與進口商品面臨高額關稅前大量採購。扣除汽車後的銷售增0.5%,顯示消費動能不僅限於車市。建材、體育用品、電子產品等品項銷售也表現亮眼,13大類別中有11類成長。但是銷售數據亮眼主要是提前拉貨,讓短期的數據順邊飆升,後續仍待關稅發酵後的數據來做檢驗!基本面仍因關稅戰存在不確定性。

本月公布的通膨數據CPI低於預期,初請失業金人數也持平並未出現大幅攀升的現象,所以目前就數據來看,美股的基本面還算穩健,但這些是過去的數據,也是關稅戰尚未開打前的數據,所以五月公布4月份的數據就顯得重要,雖然川普將多數國家的關稅豁免延長90天,但是與中國的貿易戰強度卻持續升高,所以目前就算數據還不錯,但仍然不能掉以輕心。

目前公布的通膨、就業、消費數據其實都不錯,尚未看到衰退的跡象。不過若是觀察全球基金經理人對於未來12個月經濟前景的看法,則是相當悲觀,近期認為會發生硬著陸的機率居然高達49%,軟著陸則是37%,不著陸是3%,在上個月做的統計,那時候硬著陸的機率才11%,軟著陸甚至高達64%,不著陸也有19%,顯示從川普發動關稅戰開始,大家對於市場的恐慌迅速增溫,只要關稅戰還不明朗,不確定的恐慌情緒仍然會持續下去。

基金經理人對於經濟的看法