小雞健檢推出了好幾週,這不是一個讓你看完文章就覺得目前是投資還是不要投資,而是希望每一位讀者可以透過文章的文章,去分析一家公司目前的情況。

這一次同學希望要健檢的小雞是天字第一號1101,台泥

一年前888機器人也有拍過一部影片

https://www.youtube.com/watch?v=UlKueYzmy2c&t=263s

一年過後,市場的環境變化,也需要重新評估

在還不知道同學使用哪一個策略之下,以目前的情況要從哪邊切入呢?

首先我會先去看公司目前的庫存情況

存銷比(存貨/近三月合計營收)

存銷比公式為:存貨/近三月合計營收。存銷比能真實反應公司目前的庫存水準高低,若投資人單看存貨高低可能會被誤導,因營收較高時,正常存貨水準也必須提升。因此,存銷比指標能解決前述問題,它將存貨和營收放在一起看,能反應出公司的庫存水準。解讀時,若最新存銷比與過去相比偏高,代表有供過於求的現象;若偏低,代表供不應求;若跟過去差不多,代表庫存在健康水準。

目前的庫存水位在0.62,近五年的標準差為0.62,也就是說目前的庫存水位落在健康的位置

而存貨牽動的市場的需求,與營收之間的關係

當市場需要時(營收上升),存貨不夠會備貨

當市場不需要(營收下降),原物料就不會增加

當價格決定一切、差異化無從發揮時,水泥產業的生存法則只剩兩件事:盼需求、忍報價。凡是具有國際報價機制的產業,多數產品難以建立明顯差異化,屬於典型原物料(Commodity)結構。這些產品性質趨同、品質標準化,無法透過品牌或功能帶來溢價,出貨價格與獲利能力幾乎全繫於報價高低。

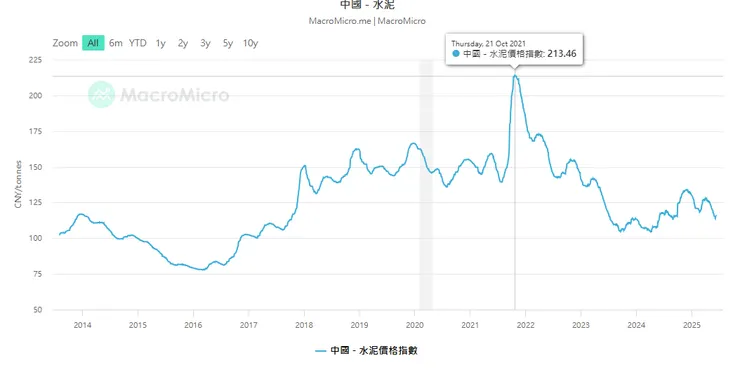

指數已從2021年10月的213.46回落到115.92

報價波動牽動整體營運表現

對這類原物料產業而言,產品報價的變動直接反映在企業的營收與利潤表現上。例如金屬、石油、塑化、化工等行業,一旦報價上漲,廠商可同步調升出貨價格,有助於提升毛利率與整體淨利;反之,報價若持續走低,即便銷量不減,獲利仍會遭到壓縮。

決定價格走勢的兩大因素:供給與需求

報價的漲跌,根本上由供需兩端的變化主導:

- 需求驅動型上漲:當終端需求強勁成長,將推動整體市場對原物料的需求擴大,進而拉抬報價上升。這種上漲具備較強的續航力,因為背後有實質的使用需求作為支撐,產業可望進入一段時間的景氣循環上行期。

- 供給縮減型反彈:若需求面疲弱,但供應商選擇主動減產,市場供給量下降,也會引發價格回升。然而,這類型的價格上漲多被視為短期反彈,因其並非來自實質需求成長。一旦報價略有回升,廠商可能立即恢復生產,導致供給再度增加,使價格再度受壓,難以形成穩固上行趨勢。

我們就用這樣的概念來看台泥的水泥事業部門表現,為何報價的回升又開始乏力,導致市場對於今明兩年的獲利共識往下修正。

第一季盈餘較去年同期年減73.04%

報價撐不住,獲利跟著鬆動:台泥(1101-TW)

台泥(1101)為台灣最大水泥業者與預拌混凝土生產商,台灣市佔率約35~40%,同時為中國第六大水泥業者,鎖定中國華南地區為目標市場,靠著併購中小型水泥廠逐漸延伸到華東與西南地區,以水泥產能計算,台泥為全球第12大業者。近年集團致力發展新能源事業,目前主要產品為三元電池以及儲能產品。

中國水泥部門經過多年自建與併購,目前分別於廣東、廣西、江蘇、遼寧、貴州、四川、重慶、湖南、雲南設有水泥廠,且於廣西柳州、福建福州、四川納溪設有粉磨站,產能在中國排名第六大。2015年更在中國貴州水泥窯建置垃圾處理廠,切入城市垃圾處理事業。

另外,該公司有多項轉投資,橫跨水泥、化學與能源產業。

三大事業體貢獻主要獲利:

- 水泥部門:台灣水泥與台泥國際(中國)。

- 電力部門:和平電廠,產出的電力依購售電合約全數躉售予台電,尤其統籌調度供電。

- 化工:信昌化工(4725 TT),主要生產酚、丙酮、丙二酚、環己銅等。

- 能源部門:

- 能元科技主要生產三元鋰電池,可應用於電動車,生產基地位於台灣高雄。

- 2021/7月收購義大利公司NHOA(在法國上市),進軍儲能事業,成為全球排名第四大儲能公司。

上下游關係:水泥

水泥工業的相關產業,包括提供石灰石、黏土矽砂原料的土石採取業、提供矽砂原料的金屬礦業、提供鐵渣及爐石原料的鋼鐵冶鍊業、提供石膏及石灰石原料的非金屬礦業、提供飛灰及脫硫石膏原料的火力發電業等上游產業,以及製程中所配合之電力供應業、氣體燃料供應業及鐵路運輸業、汽車運輸業、水上運輸業等支援性產業;另直接需要水泥成品供應的下游產業,包括營建業、預拌混凝土業、水泥製品業(如混凝土管、水泥磚、石棉板、石棉管、石棉瓦等),及其他工業(如油井地質工程業等)。

上下游關係:電力

目前台灣主要發電方式包含了下列數種,隨著台灣電力市場的開放,陸續有新的發電業加入電力市場尤其在再生能源部分。為了響應政府節能減碳之綠能政策,本集團亦積極投入相關之再生能源設置之籌設興建。

台泥為台灣水泥前強,在台市佔率分別約35~40%與30%。不僅在台灣主導市場,更早已深耕中國市場多年,並透過合併、擴張建立區域型競爭優勢。不過,中國市場正是它們眼下最重的獲利負擔。

台泥2025年第一季營收季減28.7%,主因和平電力機組檢修及進入水泥淡季,但年增36.8%,年增主因歐非水泥事業貢獻及中國水泥價格上升。

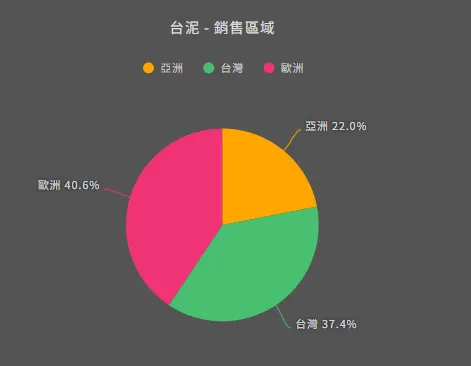

台泥在中國的營收比重:

台泥:自2021年高峰的60%,下滑至2024年的22%

水泥產業面臨的四大壓力

🔻中國水泥需求持續下滑:2025年預估年減5~8%,房市長期下行、新屋開工與建設投資同步萎縮,終端需求疲軟無法有效支撐水泥出貨與報價。

🔻水泥價格回升動能薄弱:前期價格反彈主要來自錯峰停產所造成的短期供給壓縮,但由於仰賴企業自律、缺乏政府強制機制,導致各地執行力不一,部分區域價格在2025年第二季出現雙位數回落。

🔻報價乏力影響毛利與獲利能見度:雖動力煤價格走跌帶來成本優勢,但在報價無法持續上升的情況下,毛利率支撐有限,台泥2025年獲利與EPS均遭調降,反映市場預期轉為保守。

🔻台灣市場難以扭轉整體頹勢:儘管台灣水泥需求相對穩定,但市場規模小、成長動能有限,加上央行信用管制及房市政策緊縮帶來不確定性,難以彌補中國市場的營收與獲利缺口。