Switch 2 營收爆發,短期量能紅利

2025 年對鴻準來說,是一次跨越式的成長與挑戰並存的年度。上半年,隨著任天堂新一代 Switch 2 全球熱銷,鴻準作為其獨家機殼與組裝供應商,營收瞬間暴衝,累計前七個月年增率高達 187.7%,單月年增甚至一度飆破 290%,創下歷史新高紀錄。

法人預估 2025 年全年 Switch 2 出貨量上看 2,400 萬台,供應鏈數據顯示本財年出貨量可能超過 2,000 萬台,整體來看,Switch 2 在上市初期不僅成功延續前代的熱潮,也奠定了年度達標的基礎。

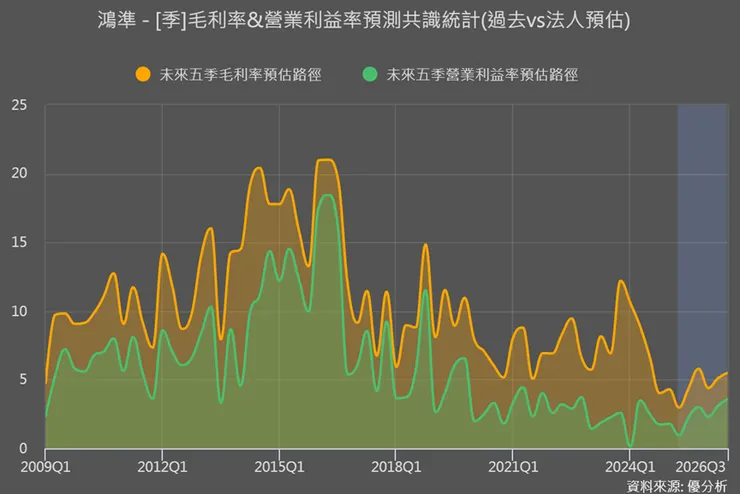

遊戲機組裝一躍成為公司營收的壓艙石,佔比高達 88%。然而,這份榮景背後也埋下隱憂,遊戲機組裝業務毛利率僅 3%,創下 20 年新低,顯示營收成長並未同步轉化為獲利成長。這場營收「量」的勝利,卻未帶來獲利「質」的突破。

走入AI 液冷與美國製造

如果說 Switch 2 是鴻準的短期強心針,那麼 AI 與美國製造便是中長期的主旋律。AI 的浪潮正在重塑伺服器產業結構,傳統風冷逐漸失去效能,液冷方案快速成為主流。

隨著 GPU 與 AI 加速器的熱設計功率不斷攀升,傳統風冷在高密度機櫃中的效能已逐漸顯得不足。相較之下,液冷具備更強的導熱能力,能直接作用於晶片或模組,成為資料中心與雲端業者日益重視的解決方案。

同時,隨著外界對能源消耗與碳排放的關注升高,企業也在積極尋找降低碳足跡的方法。液冷相較於傳統空冷系統更具能源效率,不僅能減少功耗,也有助於推動資料中心的永續運作。這樣的轉變正契合全球採用綠色技術的潮流,尤其是在環境法規嚴格的市場中更顯迫切。

根據 DatacenterKnowledge 報導,液冷能讓 PUE(能源使用效率)提升,效能改善幅度可達 45%;HPE 的測試也顯示,液冷伺服器在五年週期中比風冷方案節省近 15% 的耗電,單位效能則提高約 20%。這些數據讓液冷成為 AI 世代的「性能保證」。

2024 年全球資料中心液體冷卻市場規模估計為 5.38 億美元,預計到 2030 年將達到 17.77 億美元,2025 年至 2030 年複合年增長率為 21.6%。

在水冷散熱系統中,關鍵零組件通常包含:冷卻液分配裝置(CDU)、水冷板(cold plate)、分配岐管(manifold / CDM)、快接頭(quick disconnect / UQD)、浮動接頭(floating module)、機櫃與風扇等。其中,冷卻液分配裝置與水冷板是成本佔比最高的零件類型之一。

法人估計,2025 年 AI 訓練伺服器液冷滲透率將達 45%,2026 年更可能突破七成,帶來冷板、歧管等零組件龐大需求。然而,在這個AI風頭浪尖上,鴻準正積極卡位,2025Q4,鴻準將開始為母公司鴻海的 Oracle GB200/300 伺服器機架專案供應冷板模組及歧管,預計 2025Q4可達 1 億美元。論營收,可能達到季度的10%。

真正令人矚目的並非營收占比,而是其高達約 20% 的毛利率,有望逐步帶領鴻準脫離遊戲機組裝2025年來的低毛利泥淖,為營運帶來反轉。

與此同時,公司宣佈十年內斥資 10 億美元在美國建設智慧製造平台,強化模具、金屬加工與 AI 應用能力,目的在於分散地緣風險、加深北美市場滲透,並提升供應鏈的抗壓性。

銷售區域集中,關稅與匯率的雙重考驗

銷售區域與匯率關稅因素,則是鴻準必須面對的外部考驗。

2024 年公司 74% 的銷售額來自日本,主要依賴任天堂遊戲機訂單,中國與美國分別僅佔 11% 與 3%,顯示市場集中度極高。隨著美國關稅政策不斷升溫,鴻準提前布局北美製造基地,意在降低貿易壁壘與地緣風險。

由於公司主要營收來自出口並以美元計價,當美元折算回台幣時,帳面營收縮水,國內成本卻相對墊高,直接削弱其國際競爭力。特別是在金屬機構件與散熱模組等高競爭領域,升值使得鴻準報價優勢下降,利潤空間遭到擠壓。2025 年第二季,遊戲機組裝佔營收比重高達 88%,在匯率不利下毛利率僅剩 3%,創 2004 年以來新低。此外,美元資產與應收帳款折算回台幣會造成匯兌損失,缺乏明確避險策略更讓損益波動直接反映在報表上。綜合來看,台幣升值對鴻準不僅是毛利率下滑的主因之一,

JOE的觀點:從量到質的轉折點

2025 年對鴻準而言,是一次「量能爆發」與「質變起點」交織的年份。Switch 2 的熱銷,帶來了史無前例的營收紅利,卻也凸顯遊戲機組裝低毛利的結構困境。真正的轉折在於中長期的戰略布局——AI 液冷的切入與美國製造的落地,為公司打開了更高附加價值的成長曲線。

隨著伺服器產業邁入液冷時代,鴻準有機會憑藉核心零組件的毛利優勢,逐步擺脫過往的低價代工形象。當營收來源逐漸多元化、區域布局更趨平衡,鴻準能否在「短期的遊戲紅利」與「長期的 AI 浪潮」之間找到最終的獲利平衡,將決定其能否完成從量變到質變的跨越。