撕裂的產業現實

3D列印技術,這個曾經僅限於專業實驗室與高端製造領域的詞彙,如今正以前所未有的速度滲透到我們的日常生活。從設計師工作室裡的原型模型,到家庭書房中嗡嗡作響的桌面設備,一場「在家製造」的革命似乎正悄然開啟。然而,當我們撥開消費市場熱鬧的表象,深入探究2025年的產業財務報告時,那是一個充滿矛盾與分裂的複雜世界。

這不是一個單純的競爭環境,而是一場劇烈的價值修正風暴 (value correction storm)。整個產業彷彿被撕裂為兩個截然不同的平行時空:一半是火焰,一半是冰川。新創巨頭坐擁驚人利潤,而行業先驅卻在虧損的泥潭中苦苦掙扎;消費級市場狂歡不止,工業級市場卻寒意逼人。

「本內容由 ChatGPT、Grok、NotebookLM、Gemini 協作草擬,後經小編整理、編輯與統整。」

--------------------------------------------------------------------------------

一、市場大分裂:消費級市場的夏日狂歡 vs. 工業級市場的凜冽寒冬

2025年的3D列印市場,最核心的矛盾並非技術路線之爭,而是消費級與工業級市場的極端兩極化發展。這種巨大的分裂不僅是暫時的趨勢,更是理解整個產業現狀與未來走向的關鍵切入點。

數據分析與對比

市場情報公司CONTEXT發布的數據,其中的數字清晰地勾勒出這場分裂的輪廓:

- 消費級市場的火焰: 2025年第二季度,價格低於2,500美元的入門級3D列印機,其全球營收同比猛增21%。這股熱潮主要由拓竹科技(Bambu Lab)Snapmaker多色打印機在群眾募資平台上的空前成功所共同驅動。

- 工業級市場的冰川: 同一時期,工業級3D列印機的全球營收則大幅下跌14%。這一困境的背後,是全球高利率和持續通脹的宏觀經濟逆風。企業對高階系統的資本支出普遍受到抑制,市場原先期望的復甦已被推遲至2026年。

這場分裂的背後,是不同市場驅動力的根本差異。消費級市場的增長源於技術普及和成本下降帶來的需求釋放,而工業級市場則與全球宏觀經濟週期和企業投資信心緊密相連。

一份權威產業報告中的比喻,生動地總結了這一現象:

「強勁的消費者市場如同炎熱的夏日,蓬勃發展;但工業和專業級市場則像是處於高氣壓下的冬季,等待春季解凍。」

這種市場的極端分化,直接導致了產業鏈中不同參與者的命運走向了截然不同的方向。

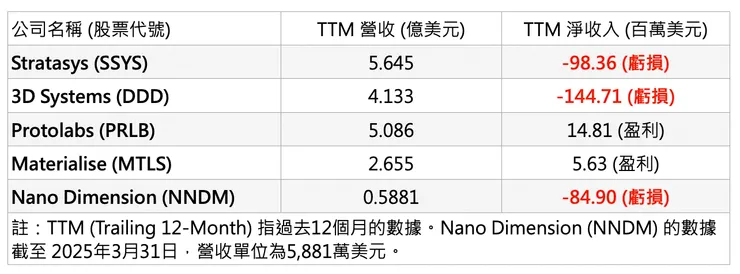

二、盈利悖論:產業先驅巨虧不止,五年新創獨佔鰲頭

如果說市場的分裂是宏觀景象,那麼企業的盈利狀況則是微觀的殘酷現實。2025年的財報揭示了一個反差:那些開創了3D列印行業的上市公司普遍陷入虧損泥潭,而一家成立僅五年的中國新創公司卻實現了驚人的盈利。這一現象是當前產業價值鏈正在被徹底重構的最有力證明。

上市公司財務狀況:掙扎的巨頭們

下表詳細列出了截至2025年中的主要上市公司財務狀況,虧損已成為行業常態。

這些先驅的虧損,根源於其商業模式與宏觀經濟的錯配。他們依賴銷售高單價的工業級硬體,而這正是第一部分中提到的、因全球高利率導致企業資本支出緊縮而陷入冰封的市場。當客戶延後採購昂貴設備時,這種重資產模式的收入便首當其衝。

新創巨頭財務解析:現象級的拓竹科技

與上市公司的慘淡形成鮮明對比,成立僅五年的「拓竹科技(Bambu Lab)」交出了一份現象級的成績單。

財務指標

拓竹科技的淨利潤不僅遠超所有上市同行,其超過30%的淨利率更是達到了頂級軟體公司的水平。這家新創企業的成功,徹底顛覆了3D列印是「燒錢」行業的傳統認知。

這種巨大的盈利反差不禁讓人深思:為什麼老牌巨頭步履維艱,而新晉挑戰者卻能盆滿缽滿?答案或許就隱藏在那些少數實現盈利的公司(Protolabs和Materialise)的商業模式之中。

三、商業模式的勝負:服務與軟體才是盈利的「避風港」

在當前的經濟逆風中,僅僅銷售硬體設備的商業模式被證明是極其脆弱的。行業的盈利數據清晰地指向一個結論:那些以軟體和服務為核心業務的公司,展現出了更強的韌性和盈利能力,成為了產業中的「避風港」。

盈利者模式剖析

回顧上一章節的財務表格,Protolabs和Materialise是少數實現盈利的上市公司。它們的共同點在於,其業務核心並非單純的設備銷售,而是圍繞特定行業需求構建的服務與軟體生態系統。

- Protolabs: 專注於提供快速原型製作和按需生產服務,其核心競爭力在於自動化的報價與製造流程,本質上是一家以軟體驅動的製造服務公司。

- Materialise: 作為一家比利時公司,其業務重點是為醫療保健、汽車和航太等高價值行業提供專業的3D列印軟體解決方案和工程服務。

這種「以服務為導向」的模式,能夠與客戶建立更深度的整合關係,創造持續性的收入流,從而有效抵禦因經濟波動導致的企業資本支出緊縮。當客戶不願花大錢購買昂貴設備時,他們依然願意為解決具體問題的設計、列印服務或軟體付費。

市場結構數據佐證

全球3D列印行業的細分結構數據,為這一觀點提供了強有力的支撐。

- 全球市場: 在全球市場的價值構成中,「打印服務」 佔比高達59%,而「打印設備」本身僅佔21%。這表明,服務才是產業價值鏈中最大的一塊蛋糕。

- 中國市場的獨特性: 中國市場的結構則呈現出顯著差異。「打印設備」 佔比高達50%,而「打印服務」僅佔27%。

這種結構差異反映出,中國市場仍處於產業發展和商業模式演進的較早期階段,硬體銷售依然是主導。然而,這也恰恰暗示了未來中國3D列印服務市場的巨大增長潛力。

既然消費級市場如此火熱,且主要由中國廠商主導,那麼下一個問題自然是:這股重塑全球格局的「中國力量」究竟有多強大?

四、中國力量重塑格局:消費級市場已成「中國主場」

如果說消費級市場是3D列印產業熊熊燃燒的火焰半場,那麼這半場的主角,毫無疑問是中國。這不僅僅是製造能力的勝利,更是一種新興消費文化和完整生態系統的全面勝利,讓全球消費級市場徹底成為了「中國主場」。

數據呈現主導地位

幾個關鍵數據足以震撼性地展示中國在該領域的絕對主導地位:

- 供應商佔比: 2024年,全球入門級3D列印機中,高達96%來自中國供應商。

- 品牌集中度: 僅拓竹科技(Bambu Lab)創想三維(Creality)50%(拓竹29%,創想三維21%)。

這意味著,如今全球消費者購買的每一台入門級3D列印機,幾乎都貼著「中國製造」的標籤。

新消費文化浪潮分析

這股浪潮背後,是一個由年輕人、活躍社群和政策東風共同推動的全新消費生態。

- 年輕人成為購買主力: 在小紅書等社交平台上,「3D打印」相關詞條已累積獲得13億次瀏覽和300萬篇討論。從完成課業的學生、製作模型的設計師,到為孩子打印玩具的年輕家長,年輕群體正以前所未有的熱情擁抱這項新技術。

- 生態系統極大降低門檻: 以拓竹的MakerWorld和創想三維的創想雲為代表的用戶社群,提供了海量的3D模型,用戶可以「一鍵打印」。同時,AI生成模型技術的應用,實現了「一句話造物」,讓毫無建模基礎的普通人也能輕鬆將創意變為現實。

- 政策東風助推普及: 中國商務部已將桌面級3D列印設備納入數字產品消費的重點方向,購買者可享受國家補貼。這項政策進一步降低了購買門檻,加速了技術在家庭中的普及。

平價易用的硬體、活躍的內容生態、以及政府的補貼,這三大驅動力形成了一個強大的自我強化迴圈,從而徹底鞏固了中國在消費級市場的絕對主導地位。

在這場由中國力量引領的變革中,市場內部的權力交替也在激烈上演。新舊王者之間的對決,揭示了這場變革更深層次的邏輯。

五、新舊王者對決:拓竹的研發驅動 vs. 創想的模式困境

當我們將焦點從宏觀的「中國力量」轉向微觀的企業對決時,拓竹科技與創想三維的此消彼長,成為了當前消費市場內部最激烈、也最富啟示性的故事。這不僅是一場市場份額的爭奪,更是一個關於「創新者窘境」的現代案例。

拓竹科技的成功秘訣:技術與生態的雙輪驅動

拓竹的崛起,源於其深刻的技術基因和精準的生態佈局。

- 技術降維打擊: 其核心是技術上的「降維打擊」。創始團隊將在全球無人機巨頭**大疆(DJI)**開發中成熟的運動控制算法、陀螺儀防抖技術,甚至是激光雷達環境感知等專業知識,直接應用於改造結構相對簡單的消費級3D列印機。這使得拓竹的產品在打印速度、可靠性和易用性上實現了顛覆性的提升。

- 生態壁壘構建: 拓竹深知,硬體只是入口。其打造的MakerWorld模型社區,通過提供海量免費模型和激勵創作者,極大地增強了用戶粘性。高達35%的耗材復購率,證明了其「硬體+社區」雙輪驅動模式的巨大成功。

使用者社群中廣為流傳的一句評價,精準地概括了拓竹帶來的體驗變革:

「買拓竹是玩3D打印,買別家是玩3D打印機。」

創想三維的挑戰分析:增收不增利的困境

作為昔日的市場霸主,創想三維正陷入嚴峻的困境。

- 財務數據警示: 根據其招股書數據,雖然公司在2024年營收仍在增長,但淨利潤卻暴跌超過30%,從上億元跌至8866萬元。

- 核心問題剖析:

- 研發投入不足: 其研發費用率僅為6.5%,遠低於行業領先者(如仙臨三維超過20%),導致技術迭代緩慢,產品競爭力下降。

- 市佔率大幅下滑: 其全球市佔率已從27.9%的高點跌至16.9%,被拓竹(29%)徹底超越。

- 渠道依賴與成本飆升: 公司線上銷售額的80%過度依賴亞馬遜等第三方平台,同時銷售費用翻倍,顯示其獲客成本急劇上升,利潤空間被嚴重擠壓。

創想三維的困境,正是「創新者窘境」的典型體現:作為市場的既有領導者,它專注於優化現有產品線與渠道,卻未能及時應對拓竹科技發起的、基於顛覆性技術(源自機器人領域的運動控制)和全新商業模式(硬體+生態)的攻擊,從而導致市場地位的迅速流失。

拓竹的崛起雖然兇猛,但也並非高枕無憂。當它坐上王座之時,來自舊日巨頭的法律挑戰和自身生態系統的內部爭議也接踵而至,這將話題引向了更深層次的風險探討。

六、帝國的反擊:專利戰與「開放 vs. 封閉」的路線之爭

當新王登基,舊帝國的反擊也隨之而來。拓竹科技在享受高速增長的同時,正同時面臨來自外部的法律狙擊與內部的社群信任危機。這兩大挑戰分別是來自行業巨頭Stratasys的專利訴訟,以及其封閉生態系統引發的社群爭議。

外部威脅:專利大戰一觸即發

2024年8月,3D列印行業的傳統巨頭Stratasys正式對拓竹科技提起訴訟,指控其侵犯了10項核心專利。這場訴訟被視為傳統勢力對新晉挑戰者的一次正面反擊。

此案的潛在影響極其深遠。考慮到美國市場佔拓竹總營收高達30%,一旦敗訴,拓竹不僅可能面臨高額賠償,更可能遭遇產品禁售的沉重打擊,其全球化進程將受到嚴重阻礙。

內部爭議:社群的「開放原始碼反叛」

與此同時,一場關於「開放與封閉」的路線之爭正在拓竹的用戶社群內部發酵。

- 事件起因: 拓竹科技近期的韌體更新要求連接的軟體進行身份驗證。這一舉措實質上限制了像Orca Slicer這樣的第三方開源切片軟體的直接連接能力。

- 社群反應: 在Reddit等社群平台上,大量資深用戶表達了強烈擔憂。他們認為,這是拓竹走向類似蘋果或惠普(HP)的封閉生態系統的第一步,未來可能會限制第三方耗材的使用,或對軟體進行收費,這違背了3D列印領域長期以來崇尚的開放原始碼精神。

- 官方回應與信任挑戰: 拓竹官方澄清,此舉旨在提升系統安全性,並無計劃限制第三方耗材或遠端鎖定打印機。然而,這一系列操作已經對其在核心用戶群體中的信任造成了挑戰。

這場爭議的本質,是科技公司追求的「封閉生態控制」與3D列印社群長期存在的「開放原始碼文化」之間的深刻衝突。拓竹如何在商業利益與社群信任之間找到平衡,將是其未來發展的關鍵。

即使在看似一帆風順的消費級市場,也充滿了變數與挑戰。接下來,我們將視角轉向一個具體的掙扎案例,以更深刻地揭示市場競爭的殘酷性。

七、未來戰場:材料創新、AI融合與高價值應用

儘管當前的3D列印市場充滿矛盾與挑戰,但技術的車輪仍在滾滾向前。行業的未來戰場不再是單一維度的競爭,而是圍繞著四大核心領域展開的系統性變革,它們共同構成了產業邁向完全工業化的發展藍圖。材料科學是驅動高價值應用的燃料,AI與自動化是確保規模化品質與效率的大腦,而從原型轉向終端零件則是整個產業升級的終極目的地。

趨勢一:材料科學的突破是應用擴展的基石

硬體的發展已逐漸成熟,而材料的創新則成為解鎖更高價值應用的關鍵。未來的競爭焦點將集中在高性能材料的研發與應用上。

- 高階金屬合金: 鈦合金、鎳基超合金(Inconel)等材料的應用,正推動3D列印在航空航太領域從非關鍵部件走向引擎渦輪葉片等核心零件的製造。

- 纖維填充複合材料: 碳纖維尼龍(如FDM Nylon-CF10)等複合材料兼具輕量化與高強度的特性,在汽車、無人機和高性能工具製造中潛力巨大。

- 生物相容性材料: 陶瓷、可降解聚合物等材料的突破,將極大加速3D列印在客製化醫療植入物、組織工程等領域的商業化進程。

趨勢二:AI與自動化的深度融合提升生產力

人工智慧(AI)與自動化技術正從概念走向現實,它們將從根本上提升3D列印的效率、可靠性與智能化水平。

- AI驅動的生成式設計: AI算法能夠根據預設的性能要求(如重量、強度)自動生成最優化的結構設計,極大縮短研發週期。

- AI實時品質監控(Born Qualified): 透過內置的攝影機和傳感器,AI系統能夠在列印過程中實時監測,預測並修正潛在的列印缺陷,實現「天生合格」的生產理念。

- 自動化後處理: 從支撐去除、打磨到表面處理,自動化後處理流程將解決目前行業中勞動密集、效率低下的痛點,是實現規模化生產的最後一環。

趨勢三:從原型到終端零件的規模化生產

專家普遍認為,2025年是增材製造(AM)完全工業化的一年。企業的投資重點正明確地從快速原型設計,轉向具有實際應用價值的高價值終端零件生產。

- 行業驅動力: 汽車和航太行業是這一轉變的主要推動力。它們利用3D列印技術實現輕量化設計、優化供應鏈(按需生產備件)、以及製造傳統工藝難以實現的複雜結構。

趨勢四:多材料列印的興起

多材料列印技術被視為下一個重大突破口。它能夠在一次打印任務中,無縫集成剛性與柔性、導電與絕緣等多種特性的材料。這為製造功能高度集成化的產品(如可穿戴電子設備、軟體機器人、集成電路)開闢了全新的道路,有望從根本上改變產品的設計與製造方式。

--------------------------------------------------------------------------------

冰與火之歌的終局,誰來譜寫?

回首2025年的3D列印產業,我們看到了一幅生動的「冰與火之歌」畫卷。一邊是消費級市場的烈火烹油,由中國新興力量以前所未有的速度和模式重塑全球格局;另一邊則是工業級市場的凜冽寒冬,傳統巨頭在經濟逆風和模式困境中艱難求生。

這場深刻的變革揭示,單純的硬體銷售已不再是成功的唯一密碼。技術的普及化、商業模式的創新(特別是向服務化轉型)以及圍繞用戶建立的強大內容生態,已成為比設備本身更為重要的護城河。

當「在家製造」的革命悄然開啟,當年輕一代的消費者以前所未有的熱情擁抱創造的權利,一個根本性的問題擺在我們面前:面對這場由消費端發起的生態革命,傳統工業巨頭們是會選擇自我革新,效仿Protolabs和Materialise轉向服務與軟體,還是會像Stratasys那樣揮舞專利大棒試圖阻擋新浪潮?亦或是,它們將在這場冰與火的交鋒中,徹底錯過下一個時代?