- 本篇部分由AI整理

- 1785 光洋科未來兩年預估 EPS

- 參考資料

回答

光洋科(1785)「未來兩年預估 EPS」這題,先把能確認的部分講清楚:目前在我能取得的公開/彙整資料中,沒有看到「明確列出 2027、2028 EPS 數字」的同一套一致預估;但對 2026 年的 EPS,市場整理型新聞有出現較明確的「區間式看法」。在缺少完整兩年數字時,比較適合用「已知基準 + 2026 共識區間 + 2027 影響 EPS 的變數」來做條件式推估框架。1) 先給你「基準」:公司目前獲利水準到哪從最新可取得的財務快照來看:近 4 季 EPS:約 3.13 元目前股價約 167 元、對應 本益比約 53 倍(代表市場在交易「高成長/高想像空間」,而不是成熟型的穩定獲利)這個 3.13 元是你評估「未來兩年能不能再上去」的起跑點;接下來預估能否跳升,關鍵在 VAS(非貴金屬加值服務)占比提升、HDD/HAMR 靶材景氣、以及 半導體前段材料放量,而不是貴金屬買賣營收的名目波動。2) 市場對「未來一年(2026)」EPS 的可見度:有出現「4 元起跳」的說法在 2026/03~04 的產業/個股新聞整理中,出現過這類表述:2026 年 EPS 有機會「從 4 元起跳」、創多年新高(偏「方向性 + 門檻」的說法,未必是精算模型)你可以把它理解成:若 資料中心帶動 HDD 靶材需求 + 半導體靶材/前段材料持續放量,光洋科 2026 的獲利中樞,市場有人期待能從目前 TTM 約 3.1 元 往 4+ 元移動。3) 為什麼我沒辦法直接給你「2027、2028 EPS 數字」?目前能檢索到的研究內容,談到光洋科多半聚焦在:訂單能見度(例如 HDD 客戶訂單能見度約 12 個月以上)VAS 結構(儲存靶材、半導體靶材的占比與成長)半導體先進製程材料(例如部分稀有金屬靶材題材)但沒有穩定、可交叉驗證的「2027/2028 EPS 具體數字」被清楚列出(至少在目前可取得的片段中是如此)。在這種情況下,若我硬給你兩年 EPS 的點估,反而容易把「題材熱度」誤當成「可落地的獲利數字」。4) 用「條件式」框架,自己推兩年 EPS 會更可靠(你可以對照公司三大引擎)要把 2027(第二年)EPS 推得更準,你可以抓 3 個最關鍵、最能左右 EPS 的變數,因為光洋科的獲利結構正在變:A. HDD / HAMR 靶材:量增 + 結構升級若 HAMR 滲透加速、非貴金屬用量上升,通常意味 VAS 占比提高 → 毛利結構改善反之,若資料中心資本支出循環放慢或 HDD 拉貨遞延,EPS 可能不如市場樂觀B. 半導體前段材料放量速度(含在地供應鏈/先進製程)前段材料若從「打入供應」走到「穩定放量」,對 EPS 的拉動會比單純營收成長更大(因為是偏高附加價值)若認證/放量延後,EPS 的時間點就會往後推C. 貴金屬價格與業外評價(會干擾 EPS 的可讀性)光洋科營收大宗仍與貴金屬材料/回收相關,名目營收與業外評價可能讓 EPS 波動「看起來很跳」所以看兩年預估時,建議你同時追 營業利益率/毛利率與 VAS 占比,比只盯 EPS 更能判斷「成長品質」5) 把「未來兩年預估 EPS」整理成你可直接引用的一句話2026:市場整理型資訊偏向「EPS 4 元起跳」的期待(屬方向與門檻訊號)2027:目前缺少可驗證的一致點估數字;更合理的做法是用 HDD/HAMR 放量、半導體前段材料放量、VAS 占比提升的進度去做情境推估如果你是要拿來做估值(例如用本益比回推合理價),務必要先確認你採用的是「2026 可能 4+」還是「2027 會再跳一階」的假設,因為在目前本益比偏高的狀態下,EPS 只要落差 1 元,估值結果會差非常多。

你可能會想再了解

更多問題 - 現在有沒有什麼新客戶或大單,會影響EPS成長?近期原物料價格波動是否可能衝擊獲利表現?公司有哪些主要投資計劃或資本支出,會影響明後年EPS?

- ?公司主要做什麼

- ?產業前景概況

- ?市場在看哪些題材

- ?主要客戶是誰

- ?產品營收佔比

- ?競爭對手與優劣勢

- ?公司後續展望

- ?未來兩年預估 EPS

- 1785 光洋科VAS 占比是什麼?

- 回答

VAS 占比,指的是「VAS(Value-Added Service,加值服務)這一塊的營收/獲利,在公司整體營運中占了多少比重」。以光洋科的語境來說,VAS 通常是在講:把材料(尤其是回收/精煉來的金屬或高純材料)再做加工、製程、靶材製作、技術服務等,靠技術與製造能力去賺的那段價值,而不只是「貴金屬買進/賣出」那種比較像交易性質、容易被金銀價格波動放大的營收。VAS 是什麼?(用白話拆開)光洋科業務大方向可以想成兩種「賺錢方式」:買賣型(偏原料/商品):營收看起來可能很大,但會被金銀等價格漲跌影響,毛利率常比較薄、波動也大VAS 加值型(偏加工/製程/技術):靠「加工費、技術門檻、良率、客戶認證、供應鏈地位」賺錢,通常 毛利率與獲利品質更好、也更能代表本業競爭力所以市場在看光洋科時,會特別關注 VAS 占比有沒有提高,因為這往往代表:公司獲利結構變好(同樣營收下,可能賺更多)對貴金屬價格波動的依賴下降(盈餘更可預期)在 HDD 靶材、半導體靶材/前段材料等「高門檻應用」的滲透率提升「VAS 占比」到底怎麼算?常見有兩種講法(看公司或資料來源怎麼定義):VAS 營收 / 總營收VAS 營收 / 公司某一段營收(例如排除貴金屬買賣後的營收)光洋科因為貴金屬相關營收占比高、且名目營收容易被金屬價格放大,實務上很多人會用「VAS」來當作更能反映實質經營成果的指標。跟你頁面上的題材怎麼連起來?你背景資料提到:HDD 靶材在 VAS 中占約 42%,而且是毛利率最高的產品線之一半導體相關 VAS 收入占 VAS 約 36%,整體營收占比近兩成,且加工毛利率顯著高於貴金屬買賣這些敘述都在強調同一件事:光洋科的成長如果是靠 VAS(而且是 HDD/HAMR、半導體前段等高階 VAS)拉動,那 EPS 的「品質」與「延續性」通常會比單純貴金屬價格上漲更值得追蹤。

你可能會想再了解

更多問題 - VAS占比提升對毛利率有什麼實際影響?除了儲存媒體和半導體,VAS還有什麼新的應用市場嗎?目前VAS營收占比大約是多少,未來有機會突破哪些關鍵比例?

- ?公司主要做什麼

- ?產業前景概況

- ?市場在看哪些題材

- ?主要客戶是誰

- ?產品營收佔比

- ?競爭對手與優劣勢

- ?公司後續展望

- ?未來兩年預估 EPS

- 1785 光洋科產業前景概況

- 參考資料

回答

光洋科所處產業前景,可以用三條主線理解:(1) AI 資料中心帶動的儲存媒體靶材升級、(2) 半導體先進製程/先進封裝擴產帶動靶材與材料在地化、(3) 關鍵金屬「循環經濟」在供應鏈安全與 ESG 下從加分題變成必答題。這三條線共同指向一件事:市場更看重「加工/材料技術含量」而非單純貴金屬買賣的名目營收。1) 儲存媒體(HDD / HAMR)靶材:AI 讓 HDD 不是夕陽,而是規格升級週期產業方向AI 與雲端資料中心的擴建,使「冷資料、備份、海量儲存」需求持續上升。HDD 與 SSD 在資料中心被視為互補:SSD 主打效能、HDD 主打成本/容量效率。只要資料量成長速度 > SSD 成本下滑速度,HDD 的長期需求就不容易消失。對材料/靶材的意義HDD 容量從 30TB 甚至往 50TB 演進,新一代 HAMR 導入,會改變薄膜堆疊與材料需求結構。這種「規格升級」往往意味著:材料的技術含量、認證門檻、單位價值(ASP/加工價值)提高,對供應商有利。你在光洋科上會看到的現象HDD 相關訂單能見度被提到可達 12 個月以上,代表這一段景氣不是只看一兩季。儲存媒體靶材在公司加值服務(VAS)中占比高(背景內容提到約 42%),顯示它不只是「有營收」,而是偏「高毛利/高價值」的動能來源。2) 半導體靶材(先進製程 + 先進封裝):材料在地化 + 薄膜層數上升,讓靶材變成長期成長賽道產業方向(結構性)先進製程推進(例如 2nm 世代及其後續演進)通常帶來更多/更複雜的薄膜堆疊,對 PVD 等沉積材料、靶材的需求更「量增+質變」。先進封裝(尤其高算力晶片、HBM 相關封裝)擴張,也會把材料需求從「晶圓前段」延伸到「封裝端」,形成第二成長曲線。供應鏈趨勢(地緣政治)供應鏈風險、出口管制、交期與合規要求,推動晶圓廠更傾向在地化、多源化的材料供應。對台灣材料供應商而言,若已通過認證並能穩定供貨,在地化趨勢通常會提升黏著度與市占機會。從產業資料可以確認的幾點全球半導體材料市場、以及半導體靶材市場仍被預期到 2029 年維持成長(資料中亦提到靶材 CAGR 約落在中高個位數區間)。亞洲(含台灣、中國、韓國、日本)是半導體靶材需求的核心區域,需求集中意味著供應鏈競爭也更看重「在地交付能力 + 客戶協同開發」。3) 貴金屬循環經濟:從「ESG 故事」變成「供應安全與成本管理」的硬需求產業方向半導體、儲存、面板等產業用到的關鍵金屬與貴金屬(如金、銀、鉑、鈀、釕、銦、鎵等),在高科技應用擴張下更具戰略性。同時,碳盤查與供應鏈永續要求提高,讓「回收—精煉—再利用」不只是形象題,而是客戶的採購條件之一。對商業模式的意義循環模式能提高原料自給、降低供應中斷風險,也可能在價格波動時讓企業更有操作空間。但也要注意:貴金屬價格與避險/評價損益,會讓短期 EPS 波動變大,因此產業上更建議用「加值服務能力」與「本業毛利結構」來評估長期競爭力。4) 這個產業前景的「甜蜜點」與「風險點」甜蜜點(中長期更有利的條件)AI 資料中心讓儲存需求更具韌性,並推動 HAMR 等技術升級先進製程/封裝擴產帶動材料用量與規格提升在地化趨勢提高本土供應商機會循環經濟提升供應鏈安全與客戶黏著度風險點(決定景氣與獲利斜率)資料中心資本支出若放緩,HDD 拉貨可能遞延半導體擴產循環若轉弱,材料拉貨節奏會被修正貴金屬價格波動與避險/評價損益,可能讓短期獲利「看起來忽好忽壞」產能擴充與認證進度若不如預期,成長會延後認列整體結論是:光洋科所在的「靶材/先進材料+循環精煉」屬於AI 與半導體長週期的上游關鍵環節。只要產業主旋律仍是「算力上升 → 製程更複雜 → 材料更關鍵」以及「資料量爆炸 → 儲存規格升級」,產業前景偏正向;差別會落在每一段景氣循環中,誰能把成長轉成更高的加值服務占比與更穩的毛利結構。

你可能會想再了解

更多問題 - AI、雲端和資料中心發展會怎麼影響光洋科的訂單成長?半導體製程技術升級,會帶來哪些新的商機或市場需求?貴金屬價格波動長期下來對產業獲利結構有什麼影響?

- ?公司主要做什麼

- ?產業前景概況

- ?市場在看哪些題材

- ?主要客戶是誰

- ?產品營收佔比

- ?競爭對手與優劣勢

- ?公司後續展望

- ?未來兩年預估 EPS

- 1785 光洋科主要客戶是誰

- 參考資料

回答

光洋科(1785)的主要客戶若用「應用別」來看,核心會落在 儲存媒體(HDD) 與 半導體(晶圓代工/先進製程與先進封裝供應鏈) 兩大類;再加上其循環經濟模式,還會服務到多種電子製造端的「貴金屬/稀有金屬回收與再製」客戶(但多數不會被逐一點名)。1) 儲存媒體(HDD)靶材:國際硬碟大廠是關鍵客戶就公開資訊與產業新聞中最常被直接點名的客戶來看:Seagate(希捷)Western Digital / WD(威騰)這兩家屬於全球 HDD 產業的指標大廠,市場討論光洋科 HDD 靶材/HAMR 題材時,通常就是以這兩家的拉貨與技術升級(例如 HAMR)作為需求端的代表。補充一個重要細節:2026/05/08 光洋科有針對媒體報導做澄清,表示關於「訂單/業務內容」的某些說法屬媒體臆測、與實際狀況不符;因此在談客戶時,可以合理確認 Seagate、WD 是產業中常被提到的主要客戶,但不宜延伸解讀為特定時間點的“拿到大單”或“某客戶把產能全包”。2) 半導體靶材:以台灣先進製程供應鏈為核心(常被提到的就是台積電供應鏈)在半導體這一塊,公開訊息常見的描述是:光洋科/其分拆出的子公司(創鉅先進材料)切入先進製程與先進封裝靶材並被市場歸類在台積電先進製程材料/耗材供應鏈的受惠名單之中(尤其是 2 奈米相關材料題材常被提及)不過要把話講精準:「在供應鏈中」≠「公司會公開承認某個客戶、某個節點、某個品項的訂單量」。這類客戶通常牽涉保密條款,公司很少在公開資訊中用“客戶名稱 + 訂單規模”完整揭露。3) 循環經濟/貴金屬回收精煉:客戶群更分散、以電子製造業為主光洋科掌握多種貴稀金屬(如金、銀、鉑、鈀、釕、銦、鎵等)的回收與提純能力,這一塊的客戶型態通常是:半導體/封裝製程端(含製程廢料回收再利用)顯示器、儲存、電子零組件等用到貴金屬或稀有金屬的製造端但這一類客戶更常以「產業別」呈現,而不是逐一列出公司名。一句話總結光洋科最能「被具名」的主要客戶集中在 HDD 端的 Seagate、WD;半導體端則多以「先進製程/先進封裝供應鏈(常被提及為台積電供應鏈)」呈現,實際客戶與品項多屬高度保密,不會在公開場合完整揭露。

目前115年05/09股價在167;敝人猜測該股價建立本益比22~25,年EPS約1.87*4=7.48元下(1.87*4*22=164.56)

個人認為若跌到112~150區間可分批買進,前提為AI需求(市場儲存媒體HDD需求不變下);產業主旋律仍是「算力上升 → 製程更複雜 → 材料更關鍵」以及「資料量爆炸 → 儲存規格升級」背景下。

最後投資有賺有賠,詳情請謹慎斟酌!

股海無涯 祝福大家

20260509-光洋科分析

更新 發佈閱讀 15 分鐘

留言

黃建銘的沙龍

0會員

3內容數

你可能也想看

財報慘不忍睹,景氣迷離時先找到主流股

♤股價領先景氣,所以別先想合不合理

♡景氣迷離先找主流類股,至少一定比大盤表現好

■半導體本季財報撞冰山,是否是鐵達尼號近日揭曉

□生技類股呼聲最高,但股價卻是荒唐投機,人為製造波動價差

●觀光雜音四起,但股價一路四平八穩,但景氣擴張速度不如預期

財報慘不忍睹,景氣迷離時先找到主流股

♤股價領先景氣,所以別先想合不合理

♡景氣迷離先找主流類股,至少一定比大盤表現好

■半導體本季財報撞冰山,是否是鐵達尼號近日揭曉

□生技類股呼聲最高,但股價卻是荒唐投機,人為製造波動價差

●觀光雜音四起,但股價一路四平八穩,但景氣擴張速度不如預期

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

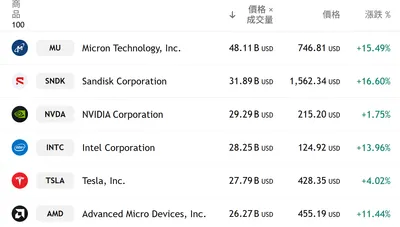

我們從上週開始關注記憶體族群,除了看好當時尚未公布的營收行情外,更重要的原因,是國際資金開始重新回到記憶體族群。

以美股來看,記憶體指標股美光、SNDK 近期成交值已經多次衝進全球前幾名,甚至在本週五超越輝達。這已經不是過去市場熟悉的景氣循環股狀態。當一間市值超過數千億美元的公司,單日成交值長時間

我們從上週開始關注記憶體族群,除了看好當時尚未公布的營收行情外,更重要的原因,是國際資金開始重新回到記憶體族群。

以美股來看,記憶體指標股美光、SNDK 近期成交值已經多次衝進全球前幾名,甚至在本週五超越輝達。這已經不是過去市場熟悉的景氣循環股狀態。當一間市值超過數千億美元的公司,單日成交值長時間

適當應用一門知識或方法,就要真正理解它。這就是【井底之蛙】與【切老】觀點的殊途同歸,也就是能力的培養與工具的掌握,知道不同工具的侷限與優勢,並選擇一個勝率最高的工具

本蛙投資哲學無他,就是以「基本分析」找出優質「潛力股」,再以「技術分析」找出「轉折點」買賣,觀察趨勢變化,投資到趨勢轉弱或消失為止

適當應用一門知識或方法,就要真正理解它。這就是【井底之蛙】與【切老】觀點的殊途同歸,也就是能力的培養與工具的掌握,知道不同工具的侷限與優勢,並選擇一個勝率最高的工具

本蛙投資哲學無他,就是以「基本分析」找出優質「潛力股」,再以「技術分析」找出「轉折點」買賣,觀察趨勢變化,投資到趨勢轉弱或消失為止

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

民國40年代

對我來說,民國40幾年是一個完全陌生的年代,僅能從父母年輕時的相片略知一二,電影的開頭就是在一大片玉米田裡, 很鄉下的地方開始,影像裡的感覺是有點灰矇矇且有點泛黃的,跟父母年輕時的照片有些許雷同,故事就這樣把我帶入到那個年代~~

政治犯? 嘉義到台北

其實進電影院前我完全沒有對此

民國40年代

對我來說,民國40幾年是一個完全陌生的年代,僅能從父母年輕時的相片略知一二,電影的開頭就是在一大片玉米田裡, 很鄉下的地方開始,影像裡的感覺是有點灰矇矇且有點泛黃的,跟父母年輕時的照片有些許雷同,故事就這樣把我帶入到那個年代~~

政治犯? 嘉義到台北

其實進電影院前我完全沒有對此

自3月分享以來,

累積33勝26負,

勝率55%,

獲利64元。

空頭之中仍能獲利,

是強勢股操作的優勢,

但仍要尊重趨勢。

但難度增大,

不必勉強在逆勢中操作。

自3月分享以來,

累積33勝26負,

勝率55%,

獲利64元。

空頭之中仍能獲利,

是強勢股操作的優勢,

但仍要尊重趨勢。

但難度增大,

不必勉強在逆勢中操作。

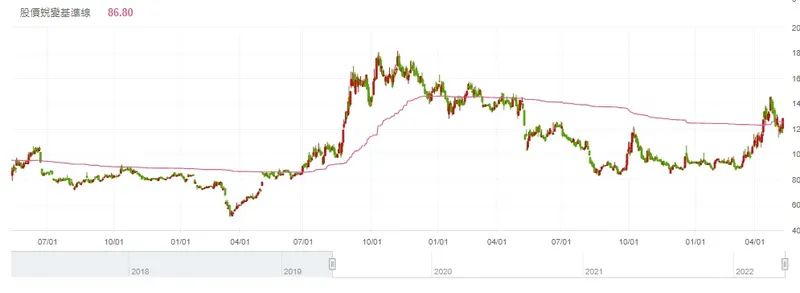

策略一: 長期斜率 (2)

3708 上緯投控–X,同短期

1560 中砂–X,同短期

策略二: 短期斜率 (3)

3708 上緯投控–X在蛻變線下時間沒有一年

1560 中砂–X沒有蛻變

3093 港建–X沒有蛻變

策略一: 長期斜率 (2)

3708 上緯投控–X,同短期

1560 中砂–X,同短期

策略二: 短期斜率 (3)

3708 上緯投控–X在蛻變線下時間沒有一年

1560 中砂–X沒有蛻變

3093 港建–X沒有蛻變

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」