這篇文章將提綱挈領地介紹如何從財報資料來評估個股財務安全性,對於長期投資或波段操作的價值投資人而言,如何正確地評估財務安全性是很重要的,正確理解公司的財務體質也能大幅降低買到地雷股的風險。

負債比

首先從負債比開始,我們先看一下負債比的公式:負債比 = 總負債 / 總資產

許多書籍都會以負債比不超過50%做為判斷基準,但實際上我們仔細看一下負債比的公式,總負債中其實包括了一些營運所需的會計項目,像是應付帳款,這個科目會隨著公司規模越來越大,是正常的現像,應付帳款就是應該付出去但尚未付出去的帳款,放在銀行還有利息可以領呢,所以應付帳款其實是屬於好的負債,競爭優勢越強大的公司越能享有應付帳款的好處。

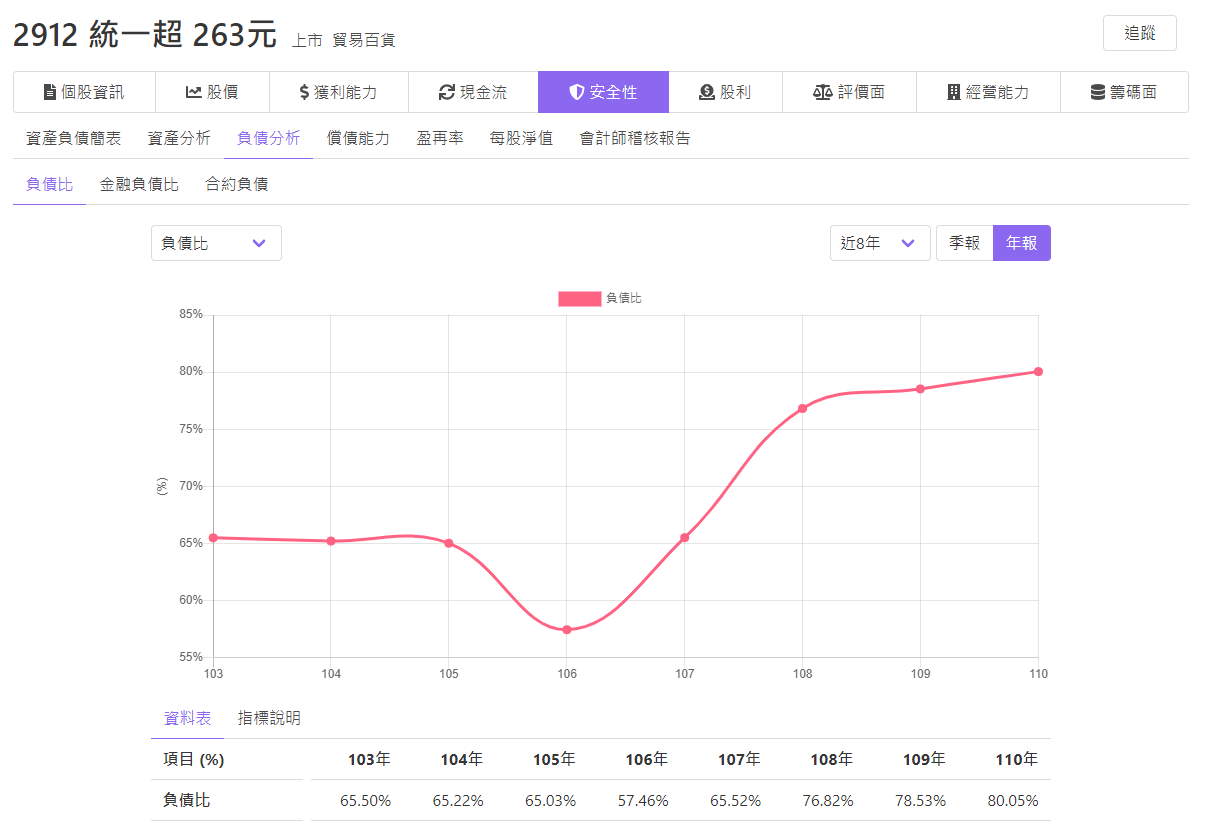

我們來看一下統一超(2912)這家公司,哇!負債比竟然高達八成,如果用50%當作基準,它肯定是一家爛公司沒錯吧?其實不是,原因有二。一是在108年後IFRS 16上路,有許多租賃資產的公司會將租金費用轉化為折舊費用及利息費用,但實際上它的負債並沒有增加。二是統一超的負債內有很大的比例是應付帳款,因此用金融負債比才能更正確地判斷一家公司是不是真正的高負債。

負債比的高低其實不能只看絕對數字,真的要比較的話應該跟同業進行比較,才能看出相對好壞。負債比的公式其實很粗略,我們並沒有針對負債的內容再進一步區分,接著我們利用金融負債比進一步地分析負債項目。

金融負債比

既然負債有分類,有些是好的負債、有些是壞的負債,也就是需要付息的負債,因此我們只需要看一下這些壞的負債占比高低,就能真實地看出一家公司實際上的負債狀況。

金融負債比的公式如下:

金融負債比 = 金融負債 / 總資產

金融負債 = 短期借款 + 應付商業本票 + 一年內到期長債 + 長期負債

金融負債的項目都是實際上借款後需要付出利息的項目,也就是屬於壞的負債,我們將這些項目加總後除以總資產,就可以看出一家公司實際上的負債狀況。

我們再回頭以統一超(2912)為例,統一超的負債比高達八成以上,但金融負債比卻僅僅只有2.82%這麼低,實際上的負債狀況極低,我們可以說統一超是一家幾乎沒有負債相當乾淨的公司!這個結果可說是天差地遠呢!

而金融負債到底多少叫高、多少叫低,答案還是跟同業相比會比較準確。這個比例太高表示壞的負債占比較高,利息有可能需要多付一點。一般而言具有強大競爭優勢的公司金融負債比例多會比較低。但近期也有一些公司趁著低利環境廣發公司債,因此這些情況還是要相對評估。如果公司獲利持續成長,而利息費用增加的比例不高就不用過度擔心這個問題。

另外也有一些營運相對穩健的民生消費公司習慣維持較高的金融負債,像是宏全(9939)、南僑(1702)等等,由於基礎需求相當穩定,因此比較不怕跟銀行借款,持續維持較高的金融負債比,享受槓桿帶來的好處。

總的來說,金融負債比還是越低越好,一方面表示公司競爭優勢強大、現金流充裕、另一方面也表示公司營運不需要依賴有息負債。

利息保障倍數

看完負債比、金融負債比之後,再來看看利息保障倍數,公式如下:

利息保障倍數 = (稅前淨利 + 利息費用) / 利息費用

利息保障倍數用以衡量企業的償債能力,以企業的稅前淨利與付出的利息相比,倍數越高表示償債能力越強,反之越弱。

我們知道以金融負債比來評估企業實際的負債狀況,但會不會負債很多但利率都很低呢?這個時候可以用利息保障倍數進一步評估企業的償債能力。

以台積電(2330)為例,由於台積電110年有發行公司債,因此金融負債比提高,但利息保障倍數仍然維持在100倍以上,且獲利也持續提升,顯示付息仍然相當輕鬆,不會造成太大的負擔。

IFRS16的影響:

在108年IFRS 16上路後,租金費用將會被拆分為折舊費用及利息費用,因此一些租賃資產較多的公司在這項數據上比較基期會與過去不同,例如統一超(2912)、瓦城(2729)、誠品(2926)等等,要特別注意。

總的來說利息保障倍數只要不要太低,跟過去相比沒有惡化、跟同業相比沒有過高,這樣大概就沒有什麼問題。

自由現金流及淨現金流

評估公司的財務狀況是否穩健最重要的除了金融負債比以外,就屬現金流的部份最為重要。

現金流可以參考這篇文章: 如何分析企業現金流

現金流用來判斷公司現金是否有入不敷出的現像,即使賺再多錢的公司若現金流出問題,也有可能因為週轉不靈而出事。我們可以先觀察公司的自由現金流在過去一段時間以來是否加總為正數,至少賺來的夠花,之後再以同樣的方式觀察淨現金流的情況是否健康。

簡單來說如果一家公司的金融負債比很低、且現金流強健,那大概八九不離十就沒什麼問題了,這篇文章基本上可以不需要再往下看了,非常感謝大家的收看,咱們下次再見…

(🐤………………🐤………………🐤………………🐤………………)

好吧,這樣講不是很負責,畢竟魔鬼總是藏在細節中,其實還是建議大家繼續往下看下去,畢竟投資都是用自己的辛苦錢,多花幾分鐘做基本的數據分析時效是划算的,不好意思開個玩笑。😅

現金流分析的部份請大家可以參考上述文章連結,就不再贅述了。

現金比例

現金比例 = 現金 / 總資產

俗語說天有不測風雲、人有旦夕禍福,更何況在競爭瞬息萬變的商場上,因此企業保有一定的現金比例是需要的。現金比例的高或低一般而言是與同業或自己過去的記錄相比較,有些公司因為營運需要會維持較高的現金比例,有些則不太需要保留太多現金,依照公司的營運狀況而定。

如果光是帳上現金就已經超過所有負債總額,那自然是完全不用擔心財務健康度的問題了。

以崇友(4506)為例,崇友現金比例維持在22.63%且逐年提升,觀察負債總額扣除合約負債後,總負債低於現金部位,因此可以說崇友是一家現金非常充裕的公司,完全不需要令人擔心。

營運資產比例

營運資產比例 = (現金 + 存貨 + 應收帳款 + 固定資產 + 租賃資產) / 總資產

營運資產比例用以衡量企業資產的健康度,由於現金、存貨、應收帳款及固定資產都是企業營運的必需資產,若這些資產的占比越高表示資產越健康、越紮實。

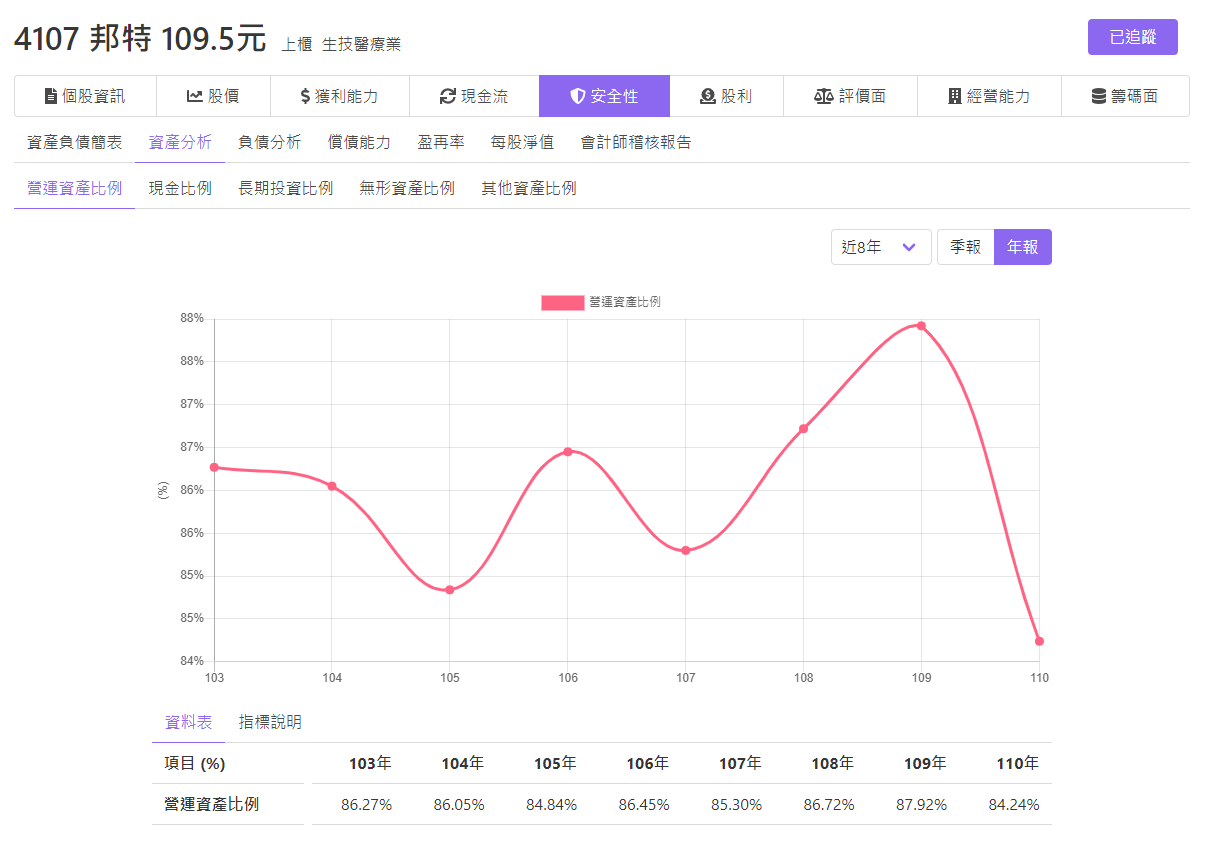

以邦特(4107)為例,邦特營運資產比例一直都高於八成,表示公司的資產狀況非常健康,且確實是用於本業的營運上。

長期投資比例

長期投資比例 = 長期投資 / 總資產

長期投資比例用以衡量企業財報的透明度及專注本業的程度,當長期投資比例越低,表示企業財報越透明、越專注本業。《獵豹財務長投資藏寶圖》書中描述,長期投資比例最好低於10%,若高於20%表示過高。

我們以聯華(1229)為例,聯華的長期投資比例一直高於七成,主要因為轉投資公司眾多。長期投資比例過高也不是不行,只是分析時需要把轉投資分析清楚才行。當然,如果投資專注本業的公司在評估時會單純許多。

以八方雲集(2753)為例,八方雲集的長期投資比例一直都非常低,表示八方雲集是一家非常專注於本業的公司。

無形資產比例

無形資產比例 = 無形資產 / 總資產

無形資產是客戶關係與商譽,多因為併購而產生,屬於看不到、摸不到、較虛的資產,因此比例越低越好。一般來說當併購營運結果發生不如預期時,公司可以選擇對無形資產進行減損,這對投資人來說無疑是增加了不必要承擔的風險。

以宏碁(2353)為例,宏碁在105年曾經認列無形資產減損,造成每股盈餘變成虧損1.62元的狀態。

流動比、速動比

流動比 = 流動資產 / 流動負債

速動比 = 速動資產 / 流動負債

速動資產 = 流動資產 — 預付款項 — 存貨

流動資產為一年內或一個營業週期內可以變現的資產,而流量負債為一年或一個營業週期內需要償還的負債。一家財務健全的公司流動資產應大於流動負債。 流動比用以衡量企業的短期償債能力及財務風險,大於100%表示流動資產大於流動負債,比例越高表示短期償債能力越好,反之越差。

速動比用更嚴格的標準來衡量企業的短期償債能力及財務風險,扣除變現性較差的流動資產,若比例大於100%表示速動資產大於流速負債,比例越高表示短期償債能力越好,反之越差。

以博大(8109)為例,博大流動比、速動比長年皆大於100%,表示償債能力良好,財務風險相當低。

長期資金占固定資產比例

長期資金佔固定資產比 = (長期負債 + 股東權益) / 固定資產

長期資金占固定資產比例用以衡量企業是否有以短支長的情況,是否以長期資金來支應長期資產,當數值越高表示越穩健,反之越差。當比例大於100%表示長期資金可以完全支應長期資產,而不須以短期資金來支應。

以鼎翰(3611)為例,鼎翰的長期資金占固定資產比例長年都遠大於100%,表示長期資金可以完全支應長期資產,逮就補完全沒問題!

應收帳款與存貨週轉天數

應收帳款收現天數 = 營運天數 / 應收帳款週轉率(次)

應付帳款收現天數 = 營運天數 / 應付帳款週轉率(次)

存貨週轉天數 = 營運天數 / 存貨週轉率(次)

營運週轉天數 = 應收帳款收現天數 + 存貨週轉天數

週轉天數下降表示效率轉好,相反的週轉天數上升表示效率轉差。一般而言,應收帳款合理的天數大約落在二個月左右,不宜超過三個月。而存貨週轉天數不宜超過二個月。這個數字也可以與自己過去的記錄相比較,基本上沒有大幅惡化就不需要太過擔憂。

以勝一(1773)為例,110年的存貨週轉天數及應收帳款週轉天數皆下降,表示效率上升,且存貨週轉天數小於二個月、應收帳款週轉天數也在三個月內,呈現穩定健康的狀況。

獲利及股利發放

要避免手上的股票成為地雷股,公司獲利狀況及股利發放也是重點,正常來說只要公司每年皆有穩健獲利,且股利皆能正常發放,那成為地雷股的機率就能降低很多,因為起碼的動機會減少很多。

高內部人持股且近期無賣股

如果可以的話內部人持股最好高於二成,這代表大股東利益會與小股東趨於一致,這樣的公司通常比較不會亂搞,出事的機率會降低很多。近期有沒有進行賣股也是觀察重點。

頻頻進行財務操作行為

例如頻頻進行現金減資再增資、發行公司債、高檔庫藏股或私募的公司也要特別小心,公司執行財務操作一定要有正當理由,若頻率過高或理由不合理就有圖利特定人之嫌疑,要特別當心留意。

會計師稽核報告

會計師會對每季財報給出稽核報告意見,而意見可信度由高到低分別為:

無保留意見

修正式無保留意見

保留意見

否定意見

無法表示意見

一般而言,無保留意見及修正式無保留意見表示財報可以信任,而保留意見表示財報仍具可信度,只是有些地方不夠清楚,而最後兩者則表示財報基本上不可信任。

做為投資人而言,最好財報是出示前兩個等級,否則連會計師都不擔保這份財報是有效的,投資人如何依此裡面的數據做出決策呢?

不過近年來發生的地雷股會計師稽核報告也沒有異常,所以這個項目基本上只是參考用,有一定出事,但沒有不一定表示沒事,實際上可以做到事先預防的效果有限。

結論

個股的財務安全性對投資人來說是一個基本的防禦性條件,對長期存股的投資人來說相當重要,對於波段操作的投資人來說,財務乾淨、競爭力強、資產負債表強健的公司也比較容易受到市場認同,同時也可以增加自身的持股信心。基本上只要金融負債比很低且現金流強健,那八九不離十大概就沒什麼問題。如果選了一個金融負債比較高且現金流不那麼健康的公司,那在各方面的評估就要更謹慎小心了。

若覺得文章對您有幫助,歡迎分享轉載以及追蹤我們的臉書粉絲團哦!😀

✅ 選股便利店:使用最棒最好的基本面分析篩選平台

https://www.stockstore.com.tw/

✅ 臉書粉絲團:追蹤我們的最新訊息!

https://www.facebook.com/www.stockstore.com.tw/