房地如果產崩盤確實會讓無殼蝸牛們感到振奮,但等啊等啊好似蝸牛從平地爬喜馬拉雅山要麻凍死、要麻正在趕在被凍死的路上,永遠沒有登頂的一天,巢運10年、20年、30年過去了房價跌了嗎?我們是不是該好好的正視問題並且評估等待成本,不要為了自己能賺幾個錢,再拿公理正義去騙年青人未來好嗎?

本文開始前學究先來幫大家更新炒房作業系統1.0到2.0,一般大眾對於炒房的認知大多停留在經濟課本上的炒房1.0上,初始地主、工廠(資本家)、銀行各自獨立,那由於一開始的人們沒這麼多,土地需求量沒有這麼大,所以土地的地租或價格都很便宜,在如此的環境下工廠生產的商品自然物美價廉,消費者自然也樂意購買其商品。

這時地主眼見工廠營運變好了,就開始逐步調漲租金,然而如此下來生產成本亦會逐步提高,當高到一定程度時消費者購買就會減少,銀行估算工廠獲利減少便開始雨天收傘,於是加速這些工廠倒閉,如此一來閒置的土地過多就會開始下跌,而勞工沒有工作自然沒有購屋需求,住宅房價也就跟著下跌。

這就是單純由地主貪心引起的炒房1.0,只要循環幾次,大眾就會認為景氣循環一生總會碰上幾回,我們一般人的想法就卡在1.0的觀念,認為等房價下跌來再進場撿貨不遲,反正這天一定會到來,但事實是如此嗎?當然不是!因為自二戰結束後世界和平太久了,這些地主、工廠的資本家在經歷過一到二次循環後,都學聰明了!既然問題出在銀行會雨天收傘,那我們自行成立銀行(金融業)不就結了?

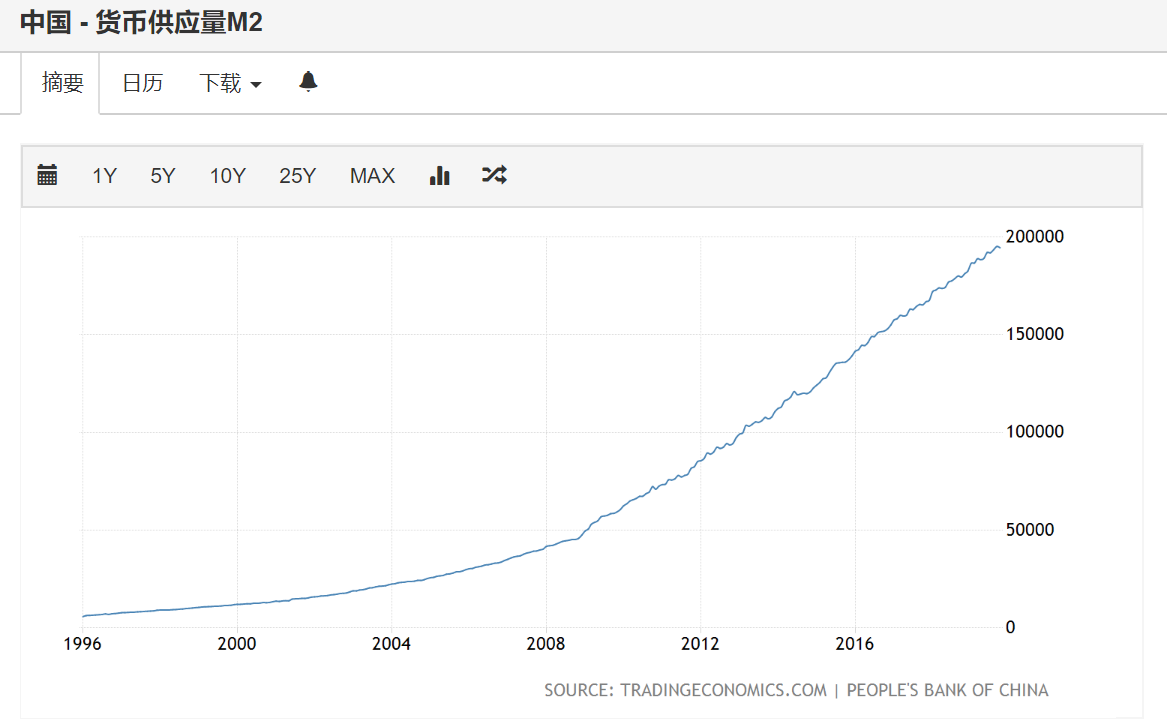

於是地主與資本家結合,直接開設銀行提供優存吸引大眾資金,有了規模和信用後再增設保險業務來快速、穩定的吸收資金,而這些資金除了提供低利給企業融資外,更是拿來囤積土地,有了源源不斷的資金,一些小風險根本無法造成公司倒閉,就這樣約十年一次的景氣循環被無限期拉長了,上回直到金融業玩了過火,才爆發了次級房貸事件讓房價下跌。

這就是炒房2.0,地主、資本家聯金融行業一起炒房,大大提升並延長了房價能上漲的空間和時間,到了這個階段的炒房,都會連動影響到一般民眾,所以政府不得不立即救市讓跌價的時間變的很短就結束,因此就算給你好命等到崩盤,短暫的跌價也跌不回更早時期的價格,其等待下跌租房子的時間,都是白白付房租給房東而已。

最後說到炒房3.0前,先來簡單講述兩件事,一是日本房地產泡沫20年一但泡沫破了,後果就是人人不相信房產,寧願租一輩子房子也不願買入自有住宅;二是長期投資八大官股銀行股票,無任何風險,因為這些銀行背後代表著政府,若有任何一家銀行倒了而政府救不了,那代表台灣也不行了手上的鈔票都是廢紙。

綜合以上我島聰明的政客們知道,若放任讓房地產隨著市場波動,即便這些大財團與地主全聯合起來,延長了房地產的上漲走勢,但仍無法避免偏鄉區域或一般屋主的房子,因為個別因素降價或被法拍,進而引起整個社會恐慌導致產生下跌趨勢!那麼為了避免整個選舉經費與洗錢的利益結構崩壞,該如何是好呢?

答案便是地主、資本家、政府結合起來一起炒房,套句某位官員說的話:「世界怎麼跟得上台灣?」超出世界各國想像的炒房3.0便油然而生!從前只要提到法拍屋,人們便會想到一拍、二拍房價被腰暫,但在實行實價登錄後法拍屋市場出現了奇異現象,先是法院的鑑價師總將鑑價訂的老高,最後仍是不斷以高於市場行情成交,怪哉!高於市價能賣,為何還需要法拍?

而各地連老人都找不到的偏鄉,開始有人買賣舊房子,成交價還不斷創新高被登在實價登錄上,然後附近開始有了重劃區,接下來便是建商開始推新建案,最離奇的是新建案換算下來竟然比周遭的老房子便宜。

這些事件看似簡單,但細思就會明白若沒有一隻看不見的手,在後面提供資金並且指揮操控一切!只要某個環節沒跟上、又或連手的人偷跑沒有跟進,就會造成整個區域炒作失敗,整區蓋成爛尾樓,試想這麼高風險的事,沒有公部門在後頭當推手,你敢在連野狗都找不到的偏鄉炒房?

那問題來了,即然這麼多事件都表明公部門都加入炒房了,那麼如果有一天房價崩盤救不起來,就跟八大公股銀行倒了一樣,亦即台灣政府也會跟著垮台,屆時手上的新台幣拿來擦屁股都嫌硬,沒買房的人手上是留一堆錢沒錯,但真到那時候台幣也變廢紙了,你留一堆錢幹麻?所以說考慮崩盤而不敢買房的人,在炒房3.0時代是要吃大虧的!

本學究再為各位歸納出以下幾要點:

炒房1.0不買房的人:用十年租金和貨幣眨值跟地主對賭房價下跌。

炒房2.0不買房的人:用二十年租金和貨幣眨值跟地主及銀行對賭房價下跌。

炒房3.0不買房的人:用一輩子租金和貨幣眨值跟地主、銀行、政府對賭政府垮台。這才是我們無殼蝸牛真正該去評估的等待成本。

灰學究評論:「活在台灣、存著台幣,賭台灣政府垮台,這種人不窮誰該窮?」