每個人的家庭背景、學經歷、收入狀況、生活開銷、大家要的生活方式可能都不相同,一般不管是想要提升自己的生活品質,為未來生活做打算,或是要選擇躺平,都是需要檢視自己的財務收支狀況,至少知道自己躺平的基本花費是多少。

2021年台灣家庭收支調查報告

先來看看2021年主計處公布的台灣家庭收支調查報告的一些數據,看台灣國民的收入支出狀況、家庭消費的結構狀況、平均每人月消費支出等數據分布是如何,可以做為評估自己個人或家庭的參考。家庭可支配所得 所得總額減去無法自由支配使用之非消費支出 (如賦稅支出、利息支出、捐贈及其他移轉支出) 後,可由家庭自由支配使用於消費或儲蓄

從這個表可以發現台灣80%的家庭扣掉消費支出後都是有結餘可以運用的。

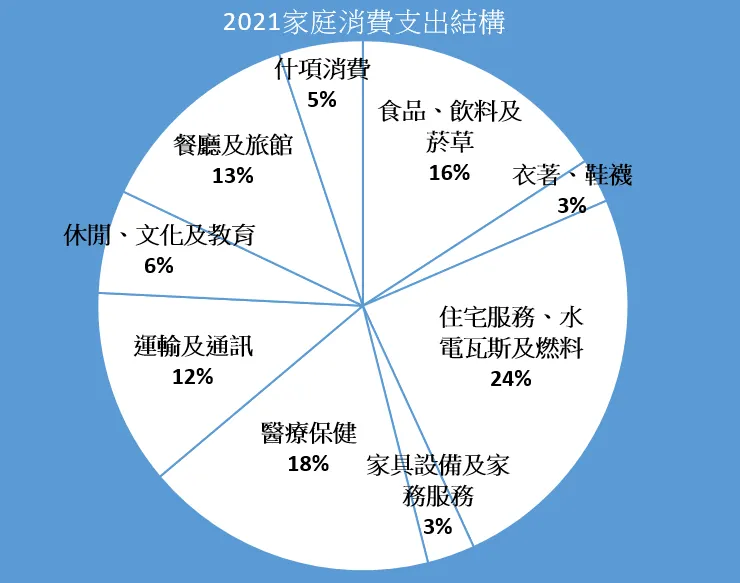

以支出的結構來看,住宅服務的成本是比重最高的(24%),其次是醫療相關(18%),再其次是食品飲料(16%)及餐廳旅館(13%),再來是運輸通訊(12%),食衣住行育樂中,政府把食的部分拆開成食品、餐廳,應該可以想像就是食跟住會是花費比較大的,但醫療相關占比也很高可能是年輕人想不到的,看了醫療的細項有復健用儀器、血壓計、門診(住院)費用、假牙費用、醫藥費用、長照機構費用、還有醫療保險費用,隨著年紀越大醫療相關支出可能會越來越高,身體健康真的是非常重要,不然有錢也沒命花。

2021年平均每人月消費支出─按區域別分

- 全國平均 2萬3513元

- 臺北市 3萬2305元

- 新北市 2萬3021元

- 桃園市 2萬3422元

- 臺中市 2萬4775元

- 臺南市 2萬0745元

- 高雄市 2萬3200元

從各地區平均每人每月的消費狀況來看,在台灣領基本工資的話,只有在台北市無法躺平,其他地區是沒有問題的。

檢視自己的收支狀況

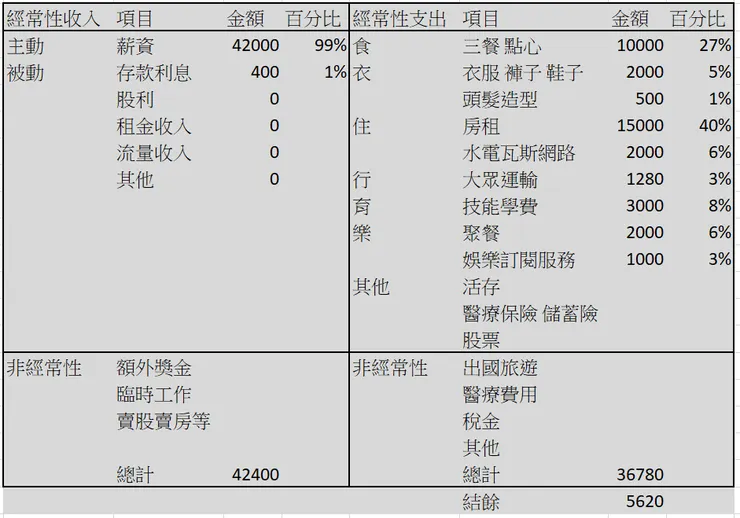

我們可以自己做一個表來看看自己大概的收支狀況,可能不需要到記帳到一筆一筆非常清楚,而且我覺得大多數台灣人都還算很省,從剛剛看到全台灣的數據來看也是,八成的家庭都是可以有剩下的資金,不到入不敷出的狀況,可以做投資的運用,那自己統計一下後,可以知道自己開銷的占比是如何,可以再怎樣去調整,更能知道自己每個月可以動用投資或是儲蓄的預算有多少,那就可以先支出這些投資或是儲蓄,剩下的錢就能放心地用,沒有用完的話也能再投入投資或儲蓄之中。

投資的部分其實也是包括投資自己,先把自己工作收入提高應該是第一優先,我們要理財也是需要有更多扣掉消費後的資金,慢慢提升自己的薪資到一定的水準後,就能有較多的錢可以慢慢投資,如績優的股票、ETF基金、定存、房地產等,先提撥自己可負擔的預算做投資,每個月慢慢累積,不然很多人也是不知不覺時間過了,錢也不知道花去哪了,投資的錢也可想成是用掉了,先不去動用它,一點一滴累積長期投資,時間久了就會看到有一筆資產,任何事都不會是一蹴可幾,不用想要賺快錢,將自己收入慢慢轉換為其他資產,看是否能把被動收入的比重慢慢提高,到足以支付基本開銷的費用,就能財富自由了,若到不了也沒有關係,至少也是一筆資產以及一定比例的現金流入,大家加油!