近期的市場數據與經營權變動,讓許多人對 Gogoro 的未來打上問號。

2025 年的 Gogoro 確實面臨嚴峻挑戰,銷量下滑、財務壓力,以及消費者信心動搖都是事實。然而,與其說「不行了」,不如說 Gogoro 正處於一個「非變不可」的關鍵轉折點。

如果 Gogoro 想要在台灣市場甚至全球市場持續生存,以下針對現有痛點提出的建議改善方向,或許能為其指出一條明路

市場下滑

電動機車市場目前的狀況,可以用「成長趨緩、進入紅海轉型期」來形容。這兩年無論是台灣還是全球市場,都面臨了補助紅利消退與消費者回歸理性考量的挑戰。

以下是整理的現狀觀察:

1. 台灣市場:從「高速增長」進入「市佔洗牌」

台灣雖然曾是電動機車的領先市場,但近期表現相對疲軟:

- 銷量明顯下滑: 2025 年電動機車的總銷量較前一年衰退超過 37%。這反映出在沒有更強力的補助或技術突破下,願意嘗試新技術的「早期採用者」已趨於飽和。

- Gogoro 的財務與轉型: 身為龍頭,Gogoro 雖然在熱銷榜前十名中包辦了八款,但目前正處於財務整頓期,目標是在 2026 年實現能源網路盈利,並計劃在同年推出三款新車。

- 傳統大廠(SYM、KYMCO)的反擊: 三陽(SYM)在燃油車市佔持續領先,且開始與中油合作開發電池技術;光陽(KYMCO)則透過 Ionex 持續佈局,並規劃在 2026 年推出全新系列。

2. 全球市場:亞洲領跑,但面臨「基建焦慮」

- 亞太地區為核心: 中國、印度和印尼是全球最大的電動機車市場,佔全球市佔超過 50%。特別是東南亞,受惠於政府對減碳的補貼和外送產業(Grab, Gojek)的推動,成長力道最強。

- 性能化與分眾化: 除了通勤用的輕便型車款,高性能電動重機市場正在崛起(如 Harley-Davidson 的 LiveWire),預計 2026 年後會有更多針對休閒、越野需求的產品出現。

- 主要痛點: 約有 47% 的潛在買家表示,「充電設施不足」仍是他們拒絕轉投電車的最大主因。

針對電動車市場建議的改善建議方向Gogoro 的核心問題在於「賣車的商業模式」無法支撐「能源基礎建設的龐大成本」。改善建議將從成本、合作與資費三大面向著手:

1. 開放維修體系,降低「養車」門檻

痛點: 目前 Gogoro 堅持大量採用專屬規格零件,且保養幾乎綁定原廠,導致零件更換貴、維修週期長,讓消費者覺得「買車容易養車難」。

開放認證體系: 推動「Gogoro 認證保修廠」計畫,類似汽車品牌的副廠授權。

標準化零件: 逐步釋出部分非核心、通用性高的零件規格(如煞車皮、輪胎、部分燈具),讓更多第三方供應商加入供應鏈打破原廠壟斷,降低消費者維修成本與時間,提升車主滿意度與車輛持有率,而非將「原廠保養」作為產品護城河。

2. 強化異業合作,攤提基礎建設成本

GoStation 換電站的維護與折舊成本高昂,目前的用戶規模(約 60 多萬人)月租收益不足以覆蓋龐大的能源網絡維護成本,導致入不敷出。

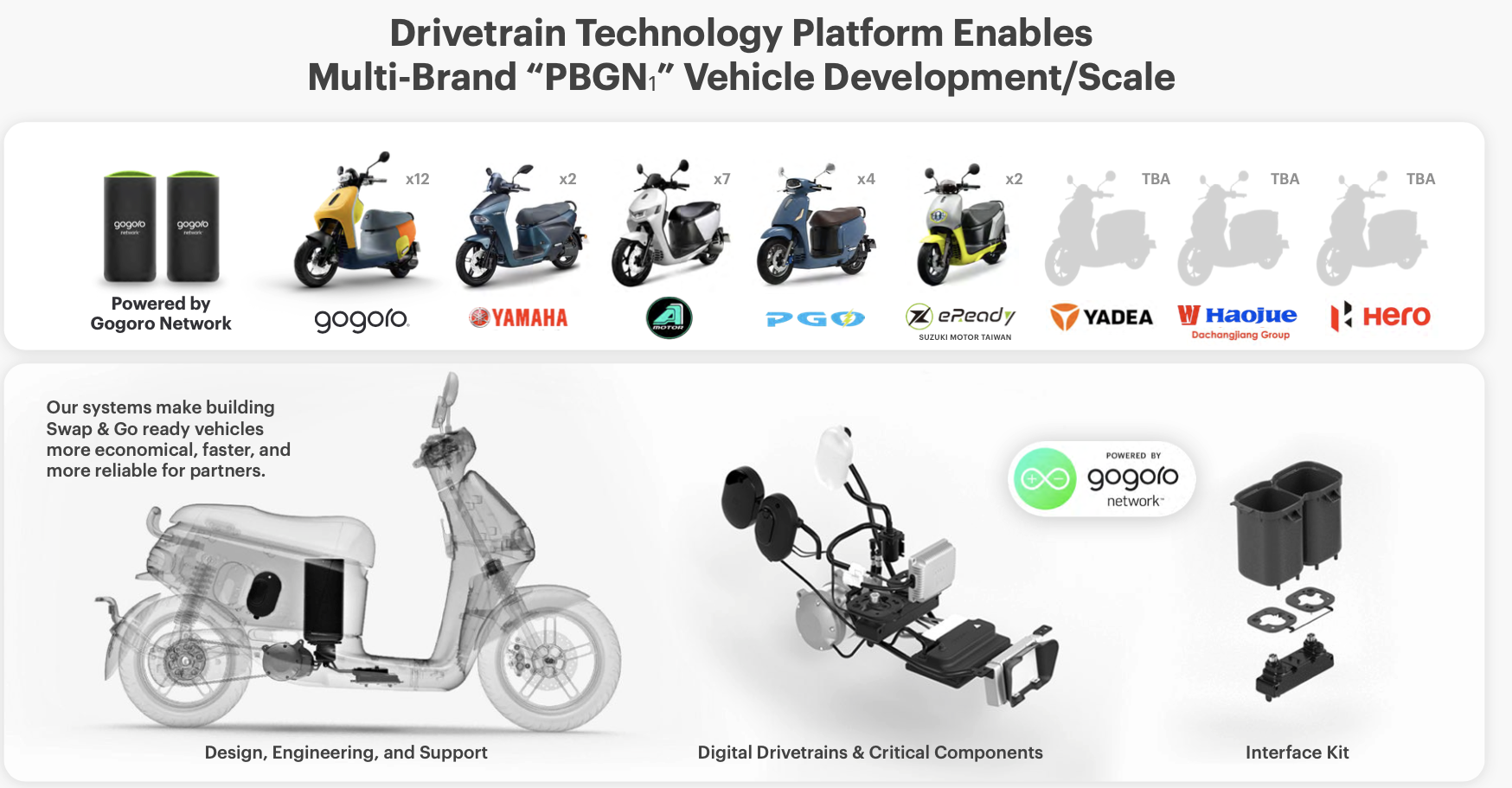

深化 PBGN 聯盟: 加速與光陽 (KYMCO)、三陽 (SYM)、山葉 (Yamaha) 等潛在夥伴洽談電池規格共用模式。

策略性開放電池技術: 不必全面開放,可針對特定「國家隊」夥伴開放,擴大整體換電網絡的使用者基數透過更多品牌的車輛使用同一套換電系統,提高電池交換站的使用率,有效避免電池閒置,並由聯盟夥伴共同分攤基礎建設的龐大費用。

3. 改革資費結構,提升現金流運用彈性

月租費比油車貴、「不騎也要付錢」的綁架感,以及「0 元方案設定費」帶來的額外付費感,都讓消費者心生抗拒。

取消不合理費用: 移除「0 元方案設定費」等名目,避免讓消費者產生「被多層扒皮」的負面心態。

採取「階梯式用量收費」: 徹底取消「綁約月費制」,改為彈性的「用多少付多少」級距收費例如:0-100km / 100-200km / 200-500km 等不同級距,對應不同費率針對重度使用者,則保留 999 元吃到飽方案。

改變獲利思維: 車輛銷售利潤應追求持平或微利,真正獲利來源轉向「現金流管理」與「能源服務延伸」。將穩定的現金流用於其他高獲利投資項目(如大型儲能案場),獲取更高利潤,而非緊盯著單一業務的營利。