同總價下成屋空間更大 預售屋供給稀少成市場關鍵

在台北市房價持續攀升下,2,000萬元已逐漸成主流購屋門檻。數據顯示,該總價帶預售屋供給稀少,多數行政區成交占比不到一成,且坪數明顯偏小;反觀成屋市場不僅供給充足,占比普遍較高,坪數甚至多出一房空間。整體而言,在預算有限條件下,成屋在空間、實用性與交易穩定性上更具優勢,成為市場主流選擇。

以下分析內容分為 常見問答 QA 與 重點整理· 常見問答 QA:抓重點,想快速了解的人可以直接看這個。

· 重點整理:數據完整、分析深入,想了解更詳細分析的人可以參考這個。

💬常見問答 QA

Q1:2,000萬元在台北還買得到預售屋嗎?

A:可以,但選擇非常有限,多集中在少數區域,且坪數偏小,多為套房或小一房產品。

Q2:同樣預算,為什麼成屋空間差這麼多?

A:預售屋因成本高、單價高,導致坪數壓縮;成屋多為早期產品,單價較低,因此可換得更大空間。

Q3:哪些區域最容易找到2,000萬內成屋?

A:以萬華、大同、文山、北投等區最為明顯,供給多、交易占比高。

Q4:預售屋還有優勢嗎?

A:有,包含屋況新、規劃較現代,但需承擔等待期與未來市場變動風險。

Q5:首購族應該選預售還是成屋?

A:

- 重視空間、CP值 → 建議成屋

- 重視新屋、未來增值 → 可考慮預售

👉 最終需依「自住需求+財務能力」判斷

📑重點整理

1. 預售屋:供給少、坪數小、占比低

- 台北市預售屋總價普遍偏高

- 2,000萬元內產品稀少,多集中於少數區域

- 超過半數行政區成交占比不到10%

- 多為小坪數產品(約10~20坪)

👉 主因:

- 土地成本與營建成本上升

- 推案價格全面墊高

- 建商偏向高總價產品

2. 成屋:供給多、空間大、交易主流

- 各行政區皆有穩定供給

- 交易占比普遍高於預售屋

- 同總價下坪數明顯較大

📊 代表案例:

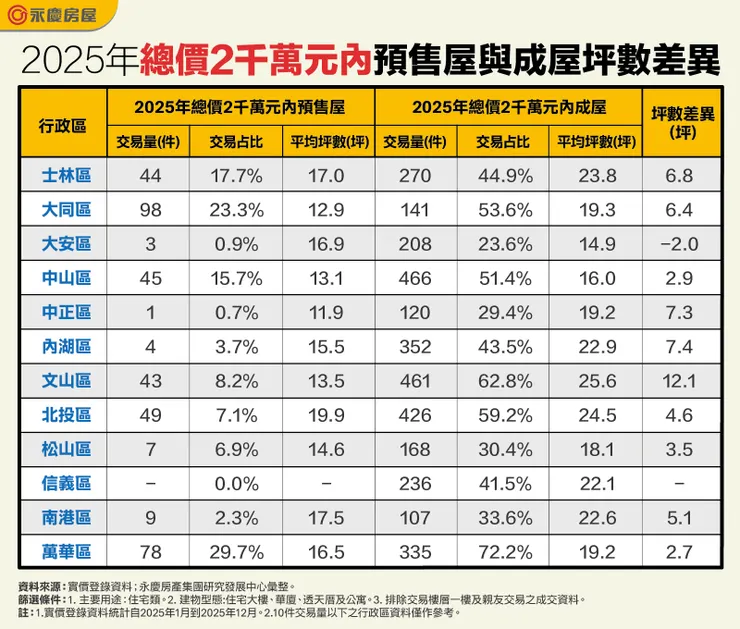

- 文山區:成屋25.6坪 vs 預售13.5坪(差12.1坪)

- 士林區:差約6.8坪

- 大同區:差約6.4坪

👉 結論: 同樣2,000萬元,成屋幾乎「多一間房」

3. 交易結構:成屋仍為市場主力

- 萬華區:2,000萬內成屋占比達72.2%(最高)

- 大同、中山、文山、北投:占比皆超過50%

- 蛋黃區(大安、中正):預售屋占比不到1%,成屋仍有2成以上交易

👉 顯示:台北市場仍以「中低總價成屋」為主流

4. 關鍵原因解析

為何預售屋越來越難買?

- 建商成本壓力 → 推案價格上升

- 預售付款期長 → 買方風險考量增加

- 信用管制影響 → 貸款條件較嚴

為何成屋更具吸引力?

- 可立即入住(無等待期)

- 坪數較大、空間彈性高

- 總價控制較容易

- 貸款條件相對明確

表、2025年總價2千萬元內預售屋與成屋坪數差異