高雄市長韓國瑜在去年選舉期間憑著口號「貨出得去,人進得來,高雄發大財」,一舉逆轉低迷的選情,姑且不論這口號是否為高雄市發展的解方,但貿易帶來物流、金流與人流,在這個全球化極為緊密的時代,的確是世界各國經濟發展的命脈。同樣是去年年底,中美貿易戰豎起的貿易壁壘立即讓全球經濟蒙上陰影,美股也順勢迎來全面的重挫。

看似貿易戰讓貨品出不去會百業蕭條?沒有公司能從中發財?我不這麼認為!上一篇【低溫保鮮的背後推手 – 冷鏈百年簡史】已約略概述冷鏈產業的沿革與對形塑現代生活的重要性,這篇則是要分享為何我獨鍾冷鏈中的溫控倉儲業,去年6月將美冷(Americold 股票代號:COLD)這家溫控倉儲公司放入我的長期投資組合裡,先說說目前表現:「貿易戰期間,美冷累積正報酬64%,同期S&P指數則是負報酬3.69%!」

為什麼溫控倉儲受貿易爭端影響低?

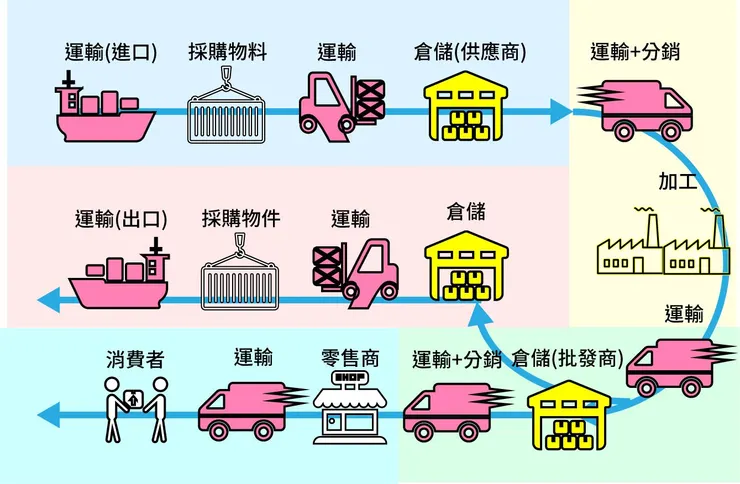

冷鏈是冷藏冷凍供應鏈的廣泛代稱,從供應端、加工端到銷售端都以溫控的方式輸送,其中有許多公司進行業務分工,我個人會將冷鏈主要涉及的業務分成五種:採購、加工、分銷、運輸與倉儲,先釐清這些冷鏈業務項目後,才能去篩檢各個冷鏈公司以何種業務為主要獲利來源,並區分公司處在冷鏈產業的哪個環節,可參見下方我製作的流程簡圖。

冷鏈公司較不為民眾所知的業務則諸如各類設備租售(製冷溫控設備或溫控運輸載具)與冷鏈物流代管(例如專為麥當勞配送食材的的夏暉集團 HAVI Group)。

註:我會常常隨筆提些公司,若有上市我會寫代號,美國很多好公司其實是沒上市的私有公司,沒法買其股票但仍建議投資朋友應花些時間認識他們,能讓你腦海中的產業輪廓更完整,例如上述的夏暉集團。

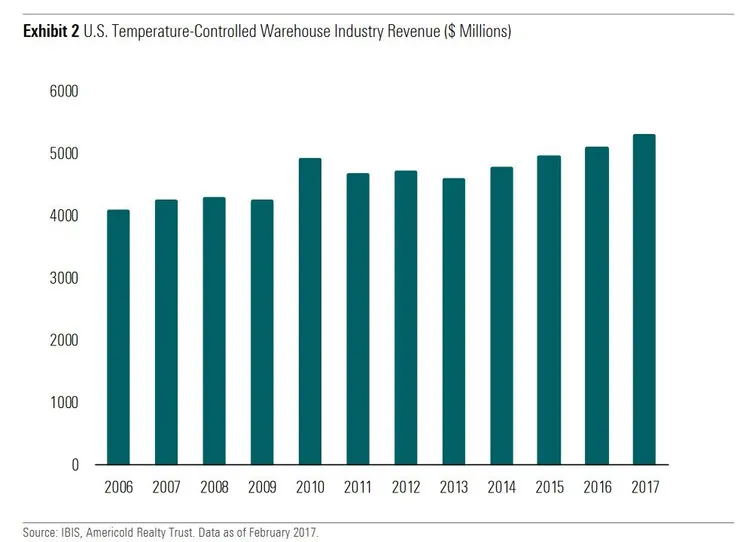

快速解答第一個問題:「為何溫控倉儲受貿易爭端影響低?」,若回顧中美交鋒的過程,美國對華為等仰賴美國科技元件的中企開刀,中國則選擇抵制美國農產品與肉品,以2018年4月的第一波中國報復清單為例,對美國的水果、葡萄酒、豬肉製品加高關稅,其後幾個月甚至加入大豆與乳製品等,夠細心就能發現這些都是需要維持溫濕度儲存的產品。

倉儲是維持供應鏈運轉順暢的緩衝地帶。

諸多報導早透露出倉儲供不應求的情形,出口困難的商品囤積在倉庫,農人與加工業者的產能卻無法說降就降,至少需幾季的調整,那麼貿易戰越緊張,溫控倉儲的生意越旺也不足為奇。此外,第三方的溫控倉儲做的是B2B生意,在冷鏈業務流程圖來看,從供應商、加工商、分銷商、批發零售商都有其客戶,以美冷來說,44%的收入來自15家簽固定租貸長約的老客戶,跟零售端的B2C相比受到貿易戰與消費市場的衝擊相對慢且低!

相關報導如下:

- 貿易戰出口慢 美國肉品堆庫存

- Crops are rotting in fields as Trump's trade war bites US farmers

- 百年最嚴重!美國起司供過於求 64萬公噸冰倉庫「價格狂掉」

國際貿易爭端比你我想像的更頻繁

為了研究檢驗貿易戰與溫控倉儲的正向關係,我用數個月去追蹤跟閱讀美國官方統計,然後做出買入美冷股票的決策(其後倉儲供不應求的報導出現也只是驗證了我的預期)。分享一個重要投資觀念給大家:「新聞報導較重事後描繪,一個嚴謹投資者更應著重數據與事實層面的主動挖掘」。

投資美股最大的優點之一就是「政策的透明度」,各行各業所屬的官方管理部門每月都會公布統計數據,對於你們想了解產業與市場非常有幫助,琳瑯滿目的數據與外文可能剛開始閱讀會挺痛苦,我個人是蠻樂在其中,因為過程中經常會發現“有趣的事實(Intresting Fact)”。

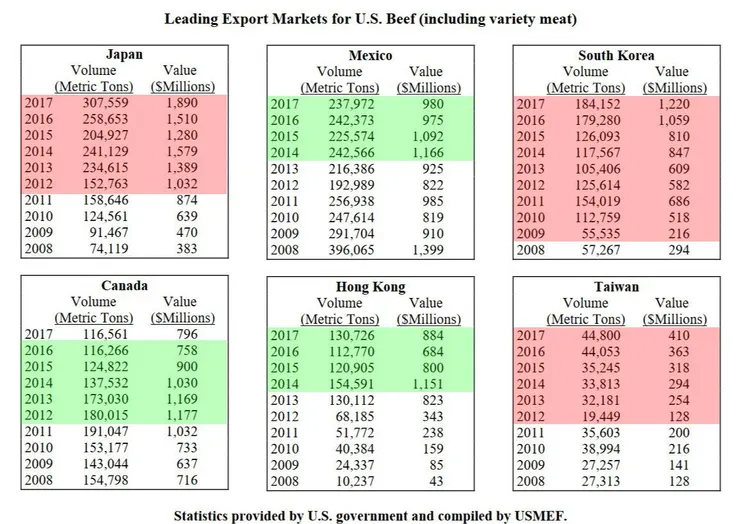

舉個“有趣事實”例子,猜猜哪些國家最愛吃美國牛肉?

答案可在美國肉品出口協會(USMEF)找到。下圖六國是美牛前六大進口國,日本南韓台灣最愛吃美牛還逐年加碼買入,加拿大、墨西哥則近五年都減少購買,為什麼老大哥美國鄰近的加拿大與墨西哥紛紛降低美牛進口量呢?仔細看加拿大約在2012達到進口美牛高峰,2013 2014開始下滑,加拿大原先就是前五大畜牧國,但2003發生狂牛症,被多國禁止輸入,直到2013才開始陸續被各國解禁,墨西哥則是近年大力推動畜牧養殖,竄起為前十大牛肉輸出國!(美國的這兩個小弟有反骨啊)

一個美牛的進口變化就能看出美墨加這三國既合作、分工卻也免不了競爭的地緣關係(以及被美國強迫開放市場的日本南韓台灣三國),國際經貿變化往往牽動地緣政治,更現實的說,地緣政治常帶有經濟目的,許多國與國的爭端都能從經濟層面先找到蛛絲馬跡。

2018年美墨加貿易爭端也是不亞於中美貿易戰的另一個焦點(台灣投資人與媒體甚少著墨前者),1992年簽訂的NFATA被川普取消,取而代之的是新的USMCA,加拿大被逼開放乳製品如起司之類的市場,墨西格則被施加較高的汽車製造成本,細心點會發現當美國國內起司面臨史上最大的產能過剩時,美國政府悄悄的幫美國酪農與加工業者敲開了新市場…

這也是美股投資的優點之一「美國政府經常為國內企業文攻武嚇去逼迫他國開放市場」,如巴菲特最愛的股票「可口可樂(股票代號:KO)」,開始品牌全球化就是源自二戰以來橫掃全球的美軍,對這段歷史有興趣的可參考此文。

擦肩而過的可口可樂與美冷

特別提及可口可樂,是因它與美冷公司(Americold 股票代號:COLD)有個小交集,如果你還記得在冷鏈百年簡史這篇文章,我講述過「冷王」公司(Thermo King)在二戰時遊說國防部的經營故事,可口可樂公司第二任董事長羅伯特·伍德拉夫做的事情也差不多,小伍德拉夫努力遊說把可口可樂變成美軍二戰軍需品,在他手上可口可樂成功賣到全世界。

羅伯特·伍德拉夫的老爹叫歐內斯特·伍德拉夫,是第一任可樂董事長也是個奇人,據載他有錢卻極為吝嗇,會偷酒店的肥皂或裝傻不給服務生小費等,他發跡的方式也較投機,他專門尋找快倒閉的小公司去做併購整合,老伍德拉夫一生最大的成就就是在1919年趁著可樂公司官司纏身、家族內鬥及面臨發展瓶頸,下手收購了可口可樂,第二大成就則是生了小伍德拉夫這位經營奇才。更多可口可樂的發展史可參閱這本《For God, Country, and Coca-Cola》。

美冷公司起源自老伍德拉夫在1903年併購了三家冰倉儲(其一是釀啤酒廠,美國早年的啤酒廠都或多或少經營冰相關副業),成立了亞特蘭大冰與煤公司Atlantic Ice and Coal Company,1935年公司更名為亞特蘭大Atlantic Company,此後半個世紀,亞特蘭大公司的經營都有點不務正業斜槓,它賣過啤酒,開過炸雞店,開過便利商店,開過超市,當然啦,一路走來他仍持續併購冰庫相關的公司,一直到1997年才浪子回頭更名為現在的美冷公司Americold,並專注於溫控倉儲業。

美冷公司雖然跟可口可樂曾有老伍德拉夫這層關係,兩者的發展卻始終沒進一步,反而是前文「冰王」的故事曾提到的太古洋行集團(John Swire & Sons Ltd 港股代號:00019),不僅在溫控倉儲的規模緊追美冷,更是可口可樂最大的瓶裝分銷商。

開始投資美冷前,我還需要知道什麼?

妳必須先知道,在投資中有許多派別,從巨觀的政策研究、產業分析、從公司商業模式與競爭者分析、經營層專業能力與信譽分析、到財務分析與預測、股權變化研究、甚至技術分析、投資心理學、事件驅動分析等…

我常開玩笑:「一百個投資人可能會有三百種股票分析方法」。開這專欄是希望能讓對金融冷感畏懼的妳也能嘗試投資式思考,我會儘量拋開密密麻麻的財務數據分析,藉著說故事把我對現象的思考與推理,用一些關鍵點串起來,但實際買賣股票,看懂該公司的財務仍不可免,甚至買的時機與部位如何建立都需細細推敲,請別看我文章就盲目去買,可能我賺錢但你卻賠很慘。

言歸正傳,想正經了解美冷,從兩份文件下手就差不多,第一份是2017年底公開上市前的說明書,第二份則是2018年底,信評調查機構MorningStar做的信用評等報告概要,連結如下。

公開上市說明書 https://bit.ly/2BuZSlM

晨星信評報告書 https://bit.ly/2te819t

我知道會點開來讀的人絕對少之又少(大笑),下列我將這兩份報告做重點摘錄

1. 所謂的集中或分散投資跟妳想的不一樣:畢竟都投資美股了,我偏好業務獲利來源集中在美國的股票,會避免那些業務成長過於依賴中國等新興國家的美股!簡單講,我寧可犧牲未來可能但不確定的快速成長性,而選擇穩定的美國消費市場。

美冷雖在澳洲、紐西蘭、加拿大、阿根廷都有冷庫,獲利大約只有美國的16%,美國是主要獲利來源,此外美冷的冷庫位置都極為平均的分散在美東、美西、東南部與中部,這也是投資具有房地產特性的股票時要注意的眉角,物業收入的來源最好不要太仰賴美國單一地區或城市!且留意各地的客戶數量也是非常平均。

我從以往就會非常警戒持股在中國的投資發展方式(也因此避開台股下市的必翔電動車公司),美冷2010年開始跟中國的招商物流合資成立招商美冷,招商美冷在中國冷鏈表現很不錯,只是9年來並未挹注美國美冷任何獲利。好在這筆合資的支出經過這麼多年也減計打消的差不多,對美冷未來只會有好處沒有壞處了。

2. 溫控倉儲業進入門檻高:溫控倉儲(Temperature-Controlled Warehouse)跟一般倉儲的不同就在於保鮮,而保鮮製冷的能源消耗就是最大的成本,故溫控倉儲的位置必定緊鄰著供應商、加工商與批發商,離終端消費市場較遠,近產地不利過度競爭的商業發展格局,簡單地想像,屏東盛產火龍果,那麼是北部販賣火龍果的競爭者多,還是屏東收購火龍果的競爭多?我在選擇投資標的會閃避過度競爭的行業。

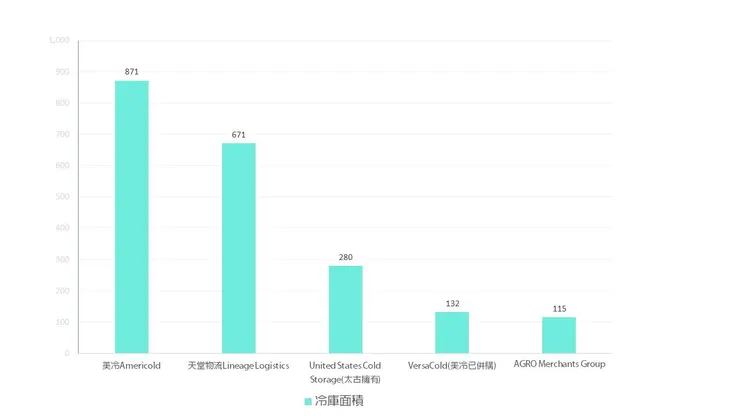

因此過度競爭的物流運輸是我極為抗拒的行業,無論是陸運、空運還海運皆然,且運價波動大偏偏又獲利甚微!美冷的冷庫面積規模全美(20.5%)甚至全球(4.5%)都是第一大,但若加入運輸物流的收入,僅是全美第九,我頗樂見,這表示美冷經營很純,聚焦在地主式的溫控倉儲業而不是搶著當送貨跑腿的!

在溫控倉儲業,扣除部分企業旗下自有的冷庫(例如太古集團的冷庫是自建自用的),獨立且對外租貸的冷庫公司中,前三大就吃下50%的市場,美冷佔據23%,前五大以外的公司沒有一家超過3%,加上行業不是高利潤,這種格局很難靠殺價搶市場,併購才是最划算最快速的擴大規模方式(跟一百年前冰業很像)。

最後,冷鏈客戶多數為食糧相關,容易因節慶或採收週期產生淡旺季效果,美冷也不例外,不過根據其統計,前15大客戶都是合作超過30年的老客戶,佔據營收44%,且美冷近年寧可犧牲一些利潤降價,鼓勵客戶簽屬固定容量的儲存長約,應能有效降低不同季節獲利起起伏伏的狀況。

3. 冷庫的潛在風險其實不少:雖然文章開始我企圖扭轉各位貨出不去,倉儲照樣賺錢的概念,然而若貿易戰持續惡化多年,導致經濟大衰退或蕭條的可能性也大增,這時生產者與消費者同時緊縮,作為中轉的倉儲使用率也會下滑,屆時美冷也難獨善其身。

溫控倉儲除了是物流的一環,也具備兩種特性,倉儲是一種類似橋梁道路基地台的基礎建設,同時倉儲據地收租金,也是一種房地產資產!因此要特別注意美冷是以房地產信託基金(real estate investment trust 簡稱REIT)的方式上市,REIT雖然多數是重資產穩收租的商業型態,但由於普遍使用槓桿舉債,價格波動與風險並不低於股票!美股有各類型的房地產信託基金,後續再用一篇專文分享我的REIT操作。

美冷2010年收購了全美第二大的VersaCold,這筆併購不僅在財務與經營整合困頓多年(2010~2016換了六任CEO...),往好處想,2016上任至今的執行長Fred Boehler的經營團隊人事變動正常些,財務上也積極處理債務與活化資產,股權結構隨著去年上市後也較先前健康。對我來講,美冷最大的不確定性是其上市剛滿一年。

如果你期待美冷有高速成長性,我不得不潑你冷水,我買入美冷僅是少量增添投資組合中REIT部分的豐富度,如果想追求成長,第二名的私人公司「天堂物流 lineagelogistics」未來如果有上市,我認為會是投資冷鏈更好的選擇,天堂物流自2008創立以來,用非常誇張的速度追上美冷在美國國內的規模,如果算入國際冷鏈的布局,則遠超美冷。另一個AGRO Merchants Group背後有橡樹資本這個富爸爸也值得關注!

4. 值得樂觀的生鮮電商趨勢:網購生鮮已不是新鮮事,新鮮的是願意這麼做的消費者越來越多,且消費者味蕾對食品新鮮的要求越來越高,其次是追求口味的新奇也刺激異國食材的流行,證據就是這幾年國際海運低迷,唯獨各類海鮮與水果的貿易量持續大增。

改變帶來轉機與危機,對於不轉型就會死的傳統食品加工商絕對痛苦指數很高,例如創立以百年的雞肉腸加工廠ZackyFarms去年破產,其實不意外。

產業龍頭如卡夫亨氏(Kraft Heinz)、雀巢食品或家樂氏公司(Kellogg Company 股票代碼:K)近年也都很辛苦掙扎,當你看到台灣的「七七新貴派」、「中華豆花」等老牌零食紛紛跟飲料廠推出聯名飲品,就該警惕飲料、零食、冷凍速食這種工業大批量加工食品的消費正在衰退。同樣吃豆花吃布丁,仿間有太多實惠又美味的手工新鮮產品可吃到。

當然生鮮電商的需求提高也有利一些公司,例如

- 擁有冷王這個生產製冷運輸設備的英格索蘭(Ingersollrand 美股代號:IR)

- 生產加工設備的約翰豆科技(John Bean Technologies 股票代號:JBT)

- 專注鮮切蔬果分銷的戴爾蒙特公司(Fresh Del Monte Produce 股票代號:FDP)

- 專注特殊食材分銷的主廚的倉庫公司(chefs’ warehouse 股票代號:CHEF)

以往的鮮切(Fresh-cut)技術主要提供給超市、餐廳等零售點,但我認為隨著消費者直接網購生鮮的行為普及,鮮切(Fresh-cut)這個生意只會越來越好,畢竟免洗免切符合人的惰性(笑),有興趣的朋友可研究戴爾蒙特公司這個美股。

當然說到電商,在美國就繞不開亞馬遜(Amazon 股票代號:AMZN)這個巨人,亞馬遜在2017年併購有機食品超市「全食超市(Whole Foods Market)」,企圖將他擅長的電商切入食品零售領域,對零售市場衝擊肯定很大,但專注在B2B的分銷與批發市場的公司,我認為影響不大。

此外前文提到溫控倉儲不同於普通倉儲業,併購才是最划算的,亞馬遜能打造普通倉儲,這兩年也企圖打造自己的物流車隊(但其商品運輸多數仍依靠UPS與Fedex這類第三方運輸),面對美國發展中的生鮮電商與溫控倉儲格局,亞馬遜未必會採取自建的做法,美冷也許有機會成為亞馬遜的冷鏈物流代管或是合作的第三方倉儲,當然了,如果亞馬遜肯高價併購美冷,我會更開心!

結語:

用了兩篇總計破萬字來講述冷鏈產業與美冷這支股票,還是有蠻多未盡之處,像是怎麼估算美冷股價價值多少?但冷鏈這個議題暫時至此,下一篇我會講報酬率如何估算。

★★★★★ 若喜歡本文,請加入追蹤【冰山美股投資觀點】或用下方打賞我呦。