上一講談了信息收集,你已經理解信息收集階段人的認知偏差,收集完了,你就該加工了吧?這一講就來談談第二階段,信息加工階段的認知偏差。

代表性偏差

你太關注代表性特徵,而忽略了其他信息。當某件事的代表性特徵一展現出來,你會立即做出判斷。

金融市場中的代表性偏差

當你看到某位基金經理連續獲得金牛獎(一種相當於最強基金經理的稱號),就立即做出判斷:都獲得金牛獎了,那他一定是個好基金經理啊!

實際上,你忘記了要得出正確的結論,還有很多決定性的其他信息,比如他這幾次成功是偶然的,不能歸於能力,如果時間放長一點,或考慮到公司、團隊、工作經歷的偶然性等因素,這種隨機性就會消失。

再例如,你看到一家公司連續三年利潤都翻番,就立即對他做出判斷 — 買!

利潤翻番就代表這家公司是一家好公司嗎?有可能是因為公司高管因為要減持股票,業績是有意調整出來的;有可能是一次性的盈利,業績並不能持續。但你被公司的一些代表性特徵吸引,就立即判斷。

還有你平時很靠譜的朋友給了推薦了一支股票,出於對他的信任,你立刻就買入了,但股票好不好,被你朋友推薦與否這個因素實在是太不重要了。你忽略了好多公司的其他信息。

造成代表性偏差的原因

原因是,你可能將「大數定律」誤用為「小數定律」了。

大數定律指的是當試驗次數足夠多的時候呈現的統計結果,需要注意的是,大數定律需要數據量足夠多、樣本量足夠大時才能下結論;而代表性偏差,則是人們誤用了大數定律,只用少量樣本就做決策,這種錯誤就被稱為「小數定律」。

以扔硬幣為例,連續六次都是正面朝上,讓你下注押下一次,你會押正面還是反面?通常人會押反面,即使賭場高手也會犯這個錯誤,所以小數定律也被稱為賭徒謬誤。小樣本不可以用來下統計推斷的,在小數這裡,都是偶然,下一次出現正、反的機率相等。

為什麼股評家不可信

舉投資中一個著名的騙局,你就會了解,為什麼不可輕信股評家的話。

某個人第一周向八百個人發出800封信,其中400封說某支股票漲,400封說跌;第二周,他向其中說對的400人再發信,其中200封說漲,200封說跌;第三周他再向說對的200人發信,其中100封說漲,100封說跌。三輪之後,最後總有100人,發現這人連續三次都說對了這支股票的漲跌,於是就信了這人跟隨他做投資。

對於炒股的人來說,總有一些他們特別信賴的股評家,覺得他們的預測特別準。股價走勢完全是隨機的,但總有一部份人打開電視、打開收音機、翻開報紙會連續收到他說對的訊號,這個人的代表性特徵就出來了,某些人因此輕信於他,就跟隨他做決策了。

反思

1.看基金經理人過去的業績買基金是對的嗎?

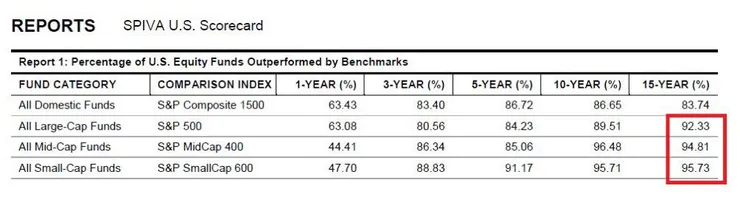

首先,標普指數官方的統計告知我們大多數的基金經理人無法打敗市場。

2018年,標普指數官方進行了他每年做的一個統計:在過去的一年、三年、五年、十年、十五年裡,美國股市到底有多少主動型基金能戰勝市場。

結論是,從10~15年的長期來看,92%左右的專業人士是無法贏過指數的;如果把統計年限放寬到3~5年,也有85%的基金經理無法打敗市場。

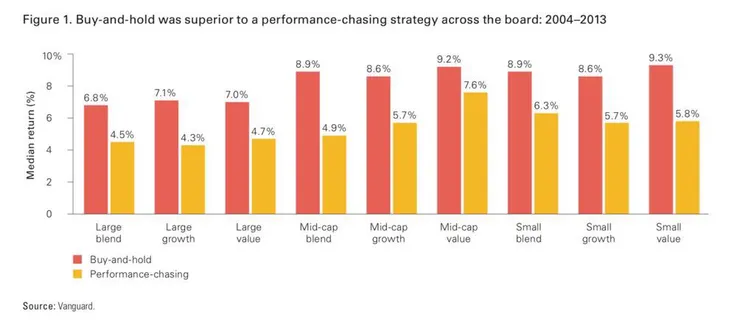

另外,先鋒領航投資集團也做過一個實驗,測試依照過去歷史業績買賣基金有沒有效。他們先是找出2004–2006年三年裡回報超過平均值的基金並且買入,然後在接下來的每一年裡只要某支基金的過去三年回報跌到平均值以下就把他賣出,然後買入表現最好的20支基金,最後來統計2004–2013年十年裡這種投資方法的回報。作為對照,另一邊的投資策略是隨便投資一些基金,除非這支基金被關掉了,否則堅決不賣出。最後發現,只要你根據歷史業績來判斷一支基金靠不靠譜,那回報一定是不如買入持有不動、不瞎折騰的策略。

2.高殖利率的迷思

高殖利率我認為也是代表性偏差的一個體現。很多人只看到表象的收益卻沒有去思考後續帶來的風險,有非常多股票發放股利後還貼息,還有前幾年台灣人很瘋的南非幣(據說台灣人是全球持有南非幣第二高的國家),十年貶值了50%,利率再高也沒辦法賺錢。

3.鴻海的案例

郭台銘在2009年股東會喊出股價不到200元絕不退休,霸氣總裁的喊話激勵了許多小股民的信心,鴻海股東人數快速增長,後來的事你也知道了,股價一路探底,郭台銘也在今年辭去鴻海董事長一職。任何人的話,最好都不要輕易相信,就連你以為價值寶貴的內線消息也不要,大多數都馬是騙人的,德國股神科斯托蘭尼和投機家傑西李佛摩都曾在內線消息上踩過大坑呢。

如果喜歡我的文章可以追蹤我的IG,限時中會有很多學習筆記,例如財經講座的筆記分享、訂閱專欄的心得感想、以及微信公眾號好文分享!

https://www.instagram.com/dori_opportunist/

另外如果喜歡我的分享麻煩您點擊like,就可以不花費任何一毛錢贊助我的創作哦!這對我而言是非常大的支持,謝謝~