今年勢必在歷史上留下一個特別的註記,但須等若干年後才能知道這個註記對人類的影響多深遠,而站在2020年最後一個季度,不論如何,事業經營者須正面看待任何一個轉折,試著抓住其中隱含的巨大機會。

|B-GO事業買賣情報|

全球併購金額YoY衰退28%,但3Q已見復甦力道

TMT仍是市場亮點

其中全球跨境併購金額衰退36%。

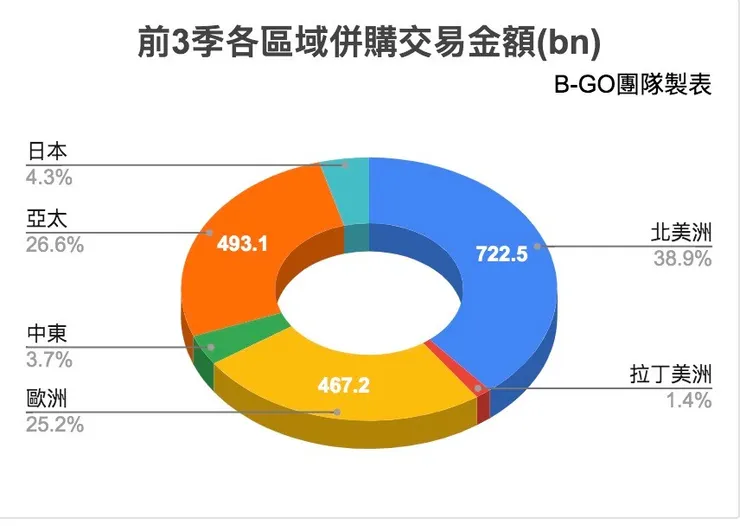

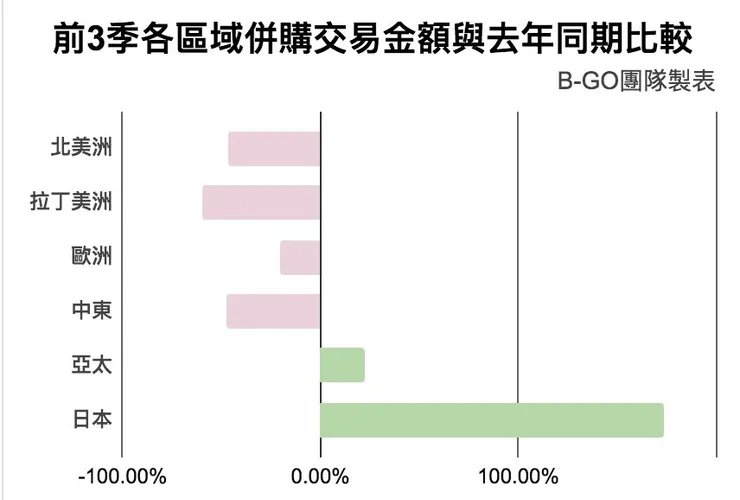

以區域來說:

亞太及日本維持成長,受疫情影響較大的北美洲,拉丁美洲與歐洲衰退較多。

以併購公司產業來看:

科技公司的併購案是市場的亮點,相較2019前三季仍成長12.3%,TMT(科技/媒體/通訊)在3Q成交301bn(760件),工業化學品亦有101bn,QoQ成長233%,而能源/礦業亦成長115%。

3Q金額較大的併購包含PipeChina收購PetroChina的資產,NTT回購旗下NTT Docomo的所有股權,Nvida收購SVF Holdco(即ARM)等。

相較2Q的疲軟,3Q已見市場復甦,併購金額達891.4bn,QoQ+139.5%,主要來自5bn以上案件貢獻。

資金市場熱絡,PE在併購市場中市佔率攀高

在市場參與者的部分,相較於公司併購者,PE破紀錄佔2Q20併購交易量的20%,而在3Q,PE仍為市場注入140.9bn的併購金額,是自2017年來同期最高。

復甦兩極化,歐美的中型併購交易仍然疲軟

金額1bn以下的併購案在美國市場在3月與4月的大幅下降後已逐漸穩定,但成長力道不如1bn以上的併購案。在歐洲,500M以下的案件數與併購金額甚至都低於2Q,其YTD的金額是2009年以來最低。

中國則受政府2019年底起分拆能源與天然氣並允許民企進入油氣市場之政策影響,大型油管與天然氣管的資產購買案件遽增,能源類的交易YoY成長了320%。 在中型併購案中,中國政府為紓解其中小型銀行的財務風險及不良債券,亦會將這些銀行的債務與資產移轉到銀行外部,所以中型併購案有很強的成長動能。

Major PE Buyout

PE在這段期間高金額交易:

1.Advent International與Cinven購入電梯公司thyssenkrupp

2.美國KKR與義大利FastWeb,TIM合資成立Fiber Cop

3.中國二手交易平台同城(58.com)為華平投資等收購私有化下市。

中國境內併購超越跨境併購金額

境內併購金額自2019年以來都遠遠落後中國的境外併購金額, 而在2020前三季狀況反轉,境內併購金額遠超境外併購金額。

疫情加速各國供應鏈移出中國

歐美對中國跨境併購管制趨嚴,但中國卻希望放寬境外投資中國的市場限制,放眼未來,這個區域的機會取決於中國與歐洲的雙邊會談結果,以及美國是否有更進一步的制裁導致供應鏈的移轉,是觀察的重點。

中國2021年新稅制將上線,屆時土地買賣或贈與都將納入課稅內容,倘加入增值稅,將有極高的稅額,另外中國生產成本提高,疫情讓各國驚覺供應鏈高度集中的風險,加以各國政府推出供應鏈移轉的誘因,都加速廠商退出中國的速度。

各國政府補助供應鏈重組藉此推動製造業自動化

日本於財政刺激方案時推出2.2b美元的補助方案,協助日企供應鏈移回日本,截至7月已補助87間日企移出中國,除此之外,美國,歐洲亦考慮實施如減稅等方案,並希望藉此推動製造業自動化升級。

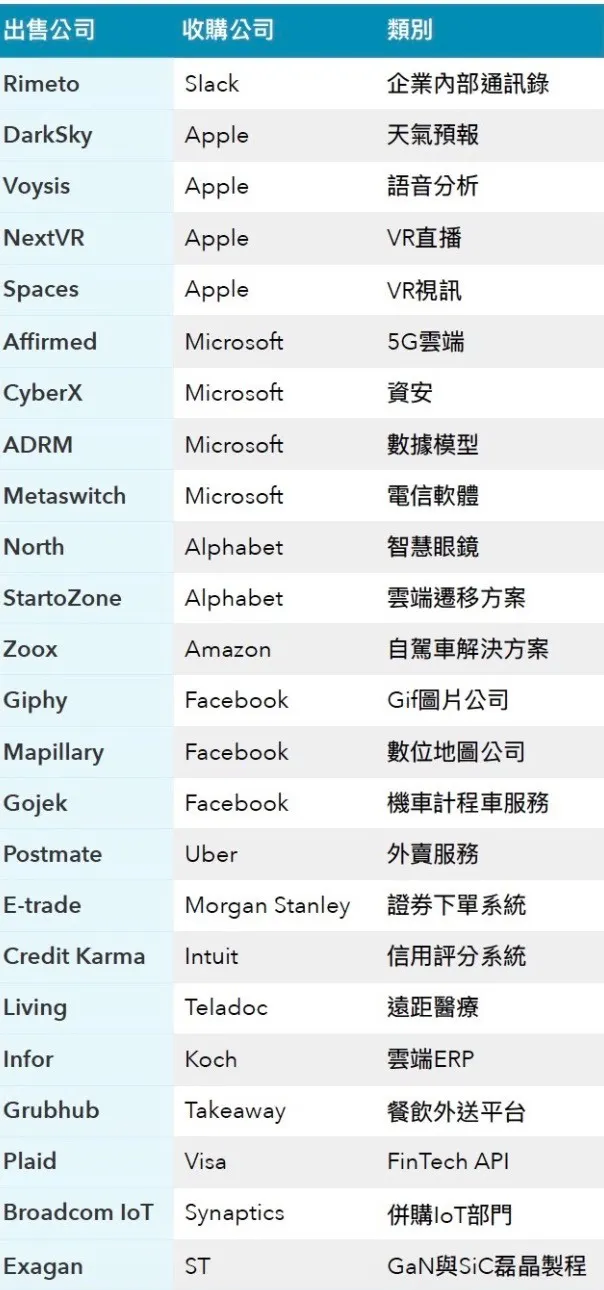

成長性產業巨頭的併購案

Apple著眼於AR與AI應用,MSFT看重雲端與軟體開發,Google持續加強雲端的使用者體驗與智慧眼鏡,Amazon收購自駕車系統,Uber則疫情期間受出門人次減少大受影響之際,收購外賣服務平台。

在Fin-Tech領域,Morgan Stanley收購E-trade,看起來是希望透過切入retail的下單市場追求成長,而Intuit收購以信用評分模型為商業模式的Credit Karma,Visa收購了Plaid,都是這個領域十分有潛力的新創公司。

Credit Karma成立於2007,網站於2008金融海嘯時上線,提供免費查詢信用分數的服務,並為客戶監控信用狀況,雖然服務是免費,但Credit Karma也因此取得大量的信用資料數據,並依此數據向信用卡,貸款與保險公司提供廣告服務與推銷導流,推薦最合適的產品給客戶,收購方Intuit是誰呢?Intuit的產品TutorTax,Quickbooks產品向都是企業報稅的軟體,Mint是個人理財與記帳的產品,從這些產品線就可以發現,在收購Karma後的Intuit,基本上掌握了從企業到個人,跨及報稅,帳務與信用數據,未來能有怎麼樣的應用呢?值得期待。

台灣產業追求整併綜效,並出售中國資產

台灣在2020年前三季跨及零售通路,製造業,以及追求新市場整併的併購案,上半年國內外的私募基金在台灣併購金額達9億美元,件數達16件,其中,與潤泰集團有關的東博資本就分別收購了昂寶KY與奕力科技。

台灣除了大型公司追求跨市場與技術的整併外,在傳統製造業,貿易業也都有追求成長的併購案,不過大概可以看出幾個方向:

A/.零售加速整併:家樂福收購頂好/Jasons,由量販店走入中小型社區超市的模式,醫療集團盛弘透過子公司盛雲併購躍獅藥局,為其佈局的B2B雲端藥品平台擴張至實體通路。

B/.車用半導體興起,大廠透過收購調整國際佈局方向:EV車將擴大對車用半導體的需求,聚鼎收購TCLAD切入IGBT,國巨併購基美,不只增強在未來車用半導體的競爭力,也基於在美中競爭下,併購美廠能取得在地服務美國廠商的能力。

C/.5G企業專網:佳世達收購明泰著眼於明泰在網通乙太交換器等技術,加上明泰旗下仲琦的Cable,可以與佳世達先前已投資的聚碩等軟體公司結盟,針對未來5G專網佈局。

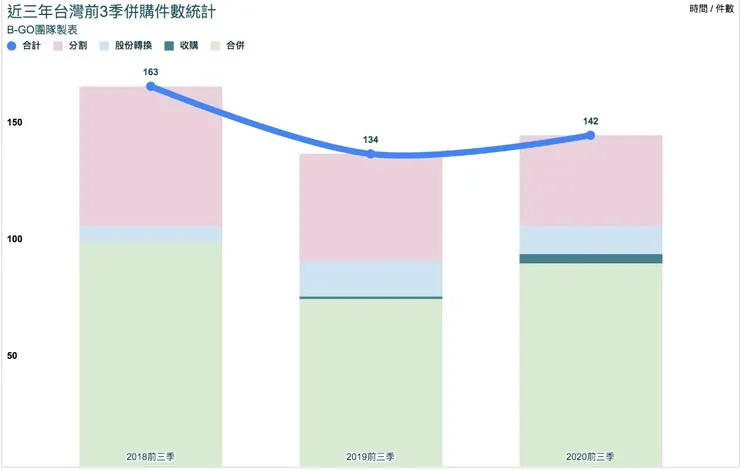

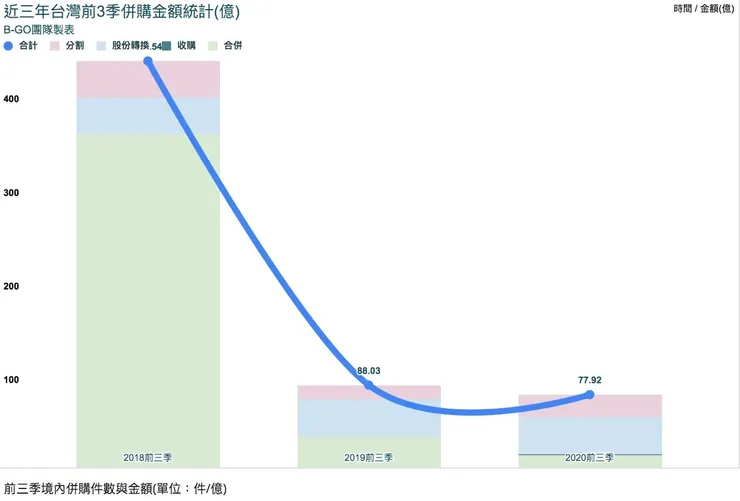

台灣前三季併購件數高於去年同期,平均金額5,500萬近3年最低

以境內公司的併購件數來說,2020年前三季略高於2019年同期(142件v.s.134件),其中,公司合併有87件,已高於去年同期72件,儘管如此,不管是併購的總金額或平均併購的金額卻持續下滑,公司合併的平均金額僅1,500萬,整體所有併購案件的平均金額也僅5,500萬,都是近三年最低,從2018年時平均每件併購金額2.67億相比,缺少境內高金額的併購案。

已宣告未完成的併購:包含浩鼎將以增資換股方式取得代工廠潤雅股權,達爾與母公司敦南的收購案即將完成,八方雲集併購丹提咖啡,京城銀行收購萬泰證,台新併購保德信等,頎邦入股華泰,B-GO團隊將持續追蹤。

B-GO團隊調研

更多文章請參考<B-GO事業買賣情報>