這是一個買書比看書快太多的時代。(´・ω・`)

--------------------------------------------------

人類卻也因為「金錢」概念過於抽象,在複雜的市場經濟中失去對金錢的判斷標準,導致我們的在交易中吃虧、不自覺地揮霍資產、錯誤地評估商品價值。

是什麼力量,扭曲了我們對金錢的認知,讓我們在同一套標準體系下,作出各種荒謬誇張的理財決策?

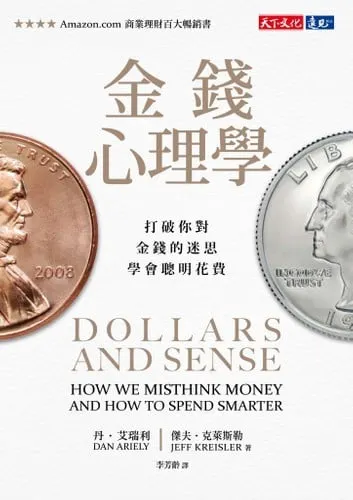

"金錢心理學"從心理學與行為經濟學的角度分析我們的消費行為,列舉了許多生活中常見的消費情境,在所有不理性消費背後,其實都是建立在被操控的條件之中,讓你以為自己做出了”理性的”判斷。

其實要我說的話,在座的各位(包括我,甚至是兩位作者),被這些商業騙局玩弄於股掌之中,根本是再正常不過的事情啦~(`3´)

千萬不要因為偶然陷入這些市場陷阱而感到過度自責。

(前提是也不要太誇張啦,搞到自己揹負巨債的話還是要稍微檢討一下ㄅಠ_ಠ)

首先第一個理由是,不管是市場菜雞還是江湖老手,認識「金錢」這種工具,頂多也就幾十年的資歷罷了;

相對來說,「商業」的歷史可就源遠流長。

不論是從起點:人類開始使用價值貨幣進行貿易,最少也有上千年。

或是從爆發期:工業革命、全球化等讓人類貿易量前所未有的蓬勃發展階段,也歷經幾百年的演進。

商業在資本主義的哺育之下,早就把人性徹底洞悉,怎麼利用價格促銷、商品包裝、節慶氛圍、製造需求的商業手段,來吸引消費者的衝動消費,這些把戲早就被發展的爐火純青。

而我們的大腦,顯然是沒有在這方面的感知分析能力有顯著的成長;

一百年前的消費者會上的當,現代消費者估計一樣會上當。

(。ŏ_ŏ)

再來的第二個理由是,金錢本來就只是一個粗略幫助我們量化價值的抽象概念。透過量化的抽象價值來評估具體物質價值,我認為本來就多多少少存在因失真造成磨損的狀況。

簡單來說,每一種商品在每一個人的心中都有不同的價值,一份牛排排餐,有人花150元都嫌心疼(對就是我),但也有人覺得500元以下的都不算奢侈,取決於彼此在其中獲得多少價值滿足而已。

隨著情境、資訊、體驗、市場等條件不同,心中的理想價格也會跟著浮動。

說到底,世界上沒有真正的「公道價」;

所有能讓人覺得滿意的交易,都是一筆合理的生意。

說了這麼多,結論好像很悲觀,似乎我們無論如何都會落入這些金錢陷阱,反覆地在吃虧的泥沼裡掙扎。

嗯……雖然不能否認我們確實做出很多不太聰明的決策,但如果生活中每一筆支出都要錙銖必較、瘋狂的找出最划算的選項,這樣的活法也為免壓力太大、狼狽了點。

我認為把握「量力而為,適度消費」原則,認識自己在金錢運用上可能會有點缺陷,多閱讀(像是本書(́◉◞౪◟◉‵))、多查詢、多比較、多思考,當個及格的消費者,活的自在一點就夠了。

畢竟,「金錢」終究只是追求慾望的媒介;

從源頭認識、管理自己的慾望,才是我們消費本質的課題。

(不過呢,這又是另一個人生大哉問了……)

以上是我自己的一些讀後淺見,後面照慣例跟大家分享一些書中的趣味節錄

(*´∀`)~:

為什麼要有”錢"?

錢就是貨幣,貨幣代表價值,但貨幣本身沒有價值,只是代表我們可以用來換取事物的價值。

貨幣系統的「適用性」、「可分割性」、「可替代性」、「可儲存性」、「公共財」等特性,讓我們有了一套可量化資產價值的客觀標準。

相對性:"比較"划算的陷阱

價格,是一組純數字組成。

純粹的數字,方便人進行大小比較,儘管這些比較是建立在完全不同的價值標準上。

比如折扣,"現在買=賺到"的比較感會佔據你的思維,讓你忽略"不買=省下一筆"的另一種選擇。

又如綁售,兩物合銷的優惠價相較於不綁的價格,讓人不加思索地心動,強制排除了你是否真的需要那件綁售商品的需求思考。

心理帳戶:放棄審計的預算案

心理帳戶(mental accounting)是一種我們對一筆財富進行的預先規劃,比如說規劃1000塊的娛樂行程,300拿來吃大餐、200拿來看電影,剩下500塊可能拿來進行不可描述的事情……

心理帳戶是在人類認知能力有限的情況下提供的一條捷徑,讓人維持一點財務秩序感。

但這種規劃財務的方式簡化了我們對金錢的利用,完全忽略了這些帳戶的組成是彼此可替代的金錢。雖然能夠快速的決定消費計畫,但絕對不是最理性的消費方式。

最理想的方式:認清每個心理帳戶其實都是「總帳戶」的下轄分支;心理帳戶的數值只是「預算上限」,而每筆心理帳戶的理性消費,最終都將充實你的「總帳戶」!

ps. 我個人對心理帳戶最深的感觸大概是在吃飯的時候吧!╮(╯_╰)╭

日常吃飯的時候東省西省,連要不要多花十幾塊都要考慮很久,但出去聚會時就沒有這種顧忌感,常常多加點一些東東到幾百塊都覺得合理。

雖然現在有認知到這種行為的荒謬,但我想在當下情境時我又會忘記現在的感悟吧。

結帳止痛藥

親手地、從錢包、拿出鈔幣、進行消費,你會感受到強烈的"花錢之痛";

不論金額大小、不論消費目的,因為你知道,在你消費的當下,這筆錢,將從此離開你的錢包,再也回不來惹இдஇ。

人傾向遠離苦痛,而「信用卡」的發明,恰好滿足了這方面的需求:

它協助你減輕這些痛苦,甚至讓你"提早享受"--這也是人的劣根性之一,眼下感受的價值遠高於未來,因此當下的自己是樂於讓未來的自己付款的。

下次在使用這些「塑膠嗎啡」之前,不免先想像一下你從銀行存摺裡搬出同等價值的錢來付帳,或許你會再考慮一下。

花一點巧思,讓你「相信」價值

經典案例:

陽春麵(40元)vs. 中式燉肉末佐青蔥時蔬手打麵 (150元)

菜單上詳盡的說明文字、或是咖啡師現場烹煮的風味美式,都是為了讓你相信:你購買的商品/服務是如何匠心獨具、精心打磨的結果。因此,它值!

我個人是喝不出來我泡的咖啡有比較差啦ヽ(✿゚▽゚)ノ。

價格=價值*?

消費者跟生產者是極端資訊不對等的。

生產者知道產品的原料、加工、通路等成本價格,而消費者只能在包裝上看到一份(甚至是偽造的)產品說明。

理所當然的,我們很常以一個「常識」套用在所有產品上:

產品成本將反映在價格上,

故

價格 = 量化後的產品品質。

嗯……因A得B,但得B不一定因為A。

地板有積水,不一定代表下過雨,也有可能是某隻吉娃娃偷尿尿(☉д⊙)。

尤其是產品資訊不透明時,消費者更容易發生這種導果為因的狀況。

價格永遠不是目的,而是衡量的手段而已。

想避免這樣的陷阱,就盡可能的增加對產品的了解,多做點功課吧!

又是一篇落落長的心得_(°ω°」 ∠)

最後感謝大家收看啦~