說到年金,你會想到什麼呢?

一般人大概都只會想到勞保年金跟國民年金吧?

也明白勞保年金跟國民年金,顧名思義就是在老了以後,由政府「每月支付生活費」的機制。

但您知道嗎?

其實除了勞保年金跟國民年金以外,你自己也能透過商業保險中的「年金保險」來為自己未來的退休現金流加強保障,讓自己老來更無憂!

= = = = = = = = = = = = = = = = = = = = =

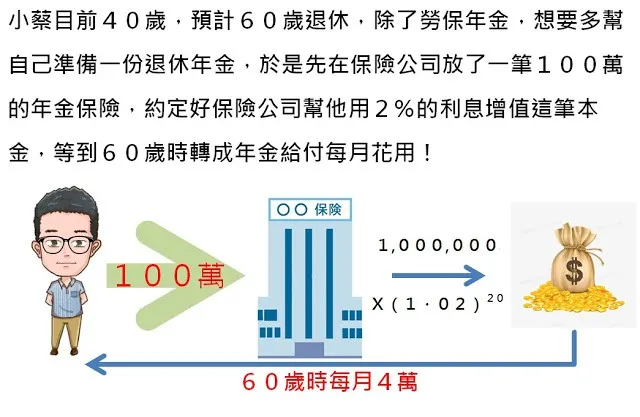

年金保險,就是放一筆錢在保險公司,跟保險公司約定一個未來的時間點,在還沒到這個時間點之前,保險公司負責把這筆錢用高於定存的利率幫自己錢滾錢,累積在本金裡,等到約定的時間點到的時候,就結算所有當下的本利,轉成一筆金額,然後跟勞保一樣,每月給付給自己當作生活費。

還是不清楚?

下面這個例子可以參考一下:

小蔡這100萬放在保險公司的20年間用複利來增值他的資產,不提領任何資金,等到最後看本利和總共多少錢,保險公司再以平均生存年限來計算每個月給付他多少錢(4萬是舉例,非正確數字),等於是多了另一個公司+個人提撥的勞工退休金的概念。

接下來我們就要進入本文的重點了。

= = = = = = = = = = = = = = = = = = = = =

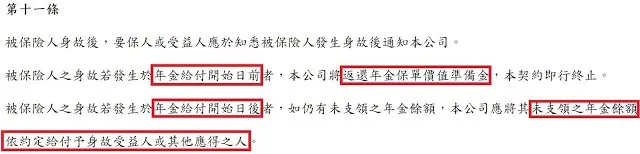

John接到一個客戶詢問,關於年金保險的身故給付是否會牽扯到特留分的問題,真是個大哉問,於是John遍尋了許多的稅務群組想要找到一個正確答案,但卻沒有一個確定的解答,於是John去查了年金保險的示範條款:

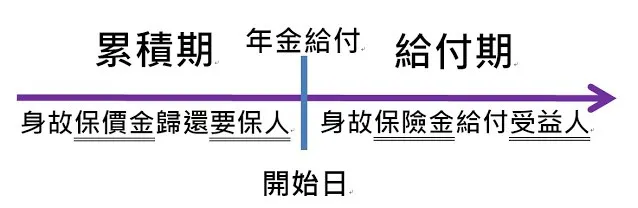

根據年金保險示範條款,John將他圖示化讓大家更好理解:

這張圖表示的是:

前半段:

若是在尚未開始領取年金前就遇到身故,那視同這些已經繳進保險公司的錢只是暫存在保險公司,並不是保險給付的標的,所以應退還給要保人,在要被保同人的狀況下,當然就進入要保人戶頭當作要保人的遺產申報遺產總額,這時各繼承人可以依據特留分來主張權益。

後半段:

若是在已經開始領取年金之後才身故,因為此時保險公司已經確定了年金總數額,且已經依約給付年金給被保險人了,所以剩下被保人未領的部分,就會當作保險給付匯付給受益人,此時就算在稅務上被實質課稅,但在民法的繼承規定裡已經不算要保人的遺產,主張特留分的權益就有討論空間了。

= = = = = = = = = = = = = = = = = = = = =

結論

John試著查詢了很多判例,但沒有找到相關的判決文件,所以只能依造示範條款裡的內容來做判斷,供大家參考,但實際的法律效果,還是要看各保單條款裡的規定,才能確認。

保險在現在這個時代,已經不僅僅是保障跟節稅的效果了,更多是達到人生規劃跟未來身後分配的工具,既然是工具,就應該知道他能達到甚麼效用跟背後的法律效果,才不會明明要剪紙卻選鐵槌,要釘釘子卻選剪刀,達不到我們預期的效果,或就算達成效果也沒效率,徒留一聲唏噓。

歡迎各位保險前輩一起來探討這個問題,不吝指教,也期待有案例分享讓John開開眼界!

祝福各位!