談人脈

俗話說的好,20歲靠體力賺錢,30歲靠腦力賺錢,40歲靠人脈賺錢。因為有時候,成事並不是只要有實力就行,還要看你背後有多少人會幫你。

讓我先分享一位前輩的故事,MDRT台灣分會會長倪韶謚,在他二十八歲那年,因剛從日月光離職,背負著養老婆和兩個孩子的重擔,因緣際會下進入保險業,但他長相古板嚴肅、不善言詞,但是他為人誠懇且站在客戶這邊為他們著想。他一開始聽從公司的前輩的引導,找業務從熟人開始,所以他就三天兩頭往日月光的辦公室跑、拜訪老同事,不出一個月,日月光廠長就對他下「逐客令」,要求公司的警衛,看到他就趕人。

但一名日月光同事,因為倪韶謚的招攬,所以對他有印象,剛好想為父親買個保險,順道給倪韶謚做個業績。倪韶謚提出他專業的建議,建議同事,保險要保家中最會賺錢的人,老人與小孩是其次。他力勸同事,先幫自己買個月繳八百元的實支實付醫療險,做好最基本的保障。該同事也接受他的建議先幫自己買實支實付醫療險,沒想到,隔年這位同事因氣胸開刀住院,這張保單立即派上用場,七萬元的醫療費,全由理賠金支付,讓他對倪韶謚相當感謝,又介紹了幾位親人成為倪韶謚的保戶。

此外,某次的拜訪機會,倪韶謚認識嫁到金門的外籍配偶王太太,而當時因為王太太想為子女存教育基金,想買個儲蓄險。倪韶謚經過保單健檢後發現,這個家庭王太太和子女擁有最基本的醫療險和防癌險,但身為家庭唯一經濟支柱的王先生,卻一張保單都沒有。所以倪韶謚提議先為王先生規畫兼具保障和投資功能的變額萬能壽險,並追加一百萬元「意外險」、醫療意外險、日額型醫療險等保單。王太太起初不太能接受這樣的規畫,但經過倪韶謚耐心說服,最後說服了王太太。

沒想到,三年後,王先生發現罹患肺腺癌末期,而王先生從發現病症到離世,醫療費全由理賠金支付,讓王太太暫時沒有經濟壓力。此外,因當初規畫的保單起了關鍵效果,王家還獲得四百萬元壽險金理賠,外加兩百多萬元的殘扶理賠金,之後不至於陷入經濟危機。此後,王太太逢人有保險相關的問題,他都推薦要保人可以跟倪韶謚先行諮詢或後續規劃,陸陸續續介紹了五十幾位客戶給倪韶謚。

俗話說,人必自助而後人助之,而後天助之,人脈很重要,但必須先自我充實及學習專業,先幫助別人,別人才會來幫助你。

所謂的增員

在我的文章中 如何優雅的成為保險業務員 (二) 有提到一些佣金部份,佣金就是保險業務員的薪水,而一種保險商品被設計出來,保險公司老早就已經把發放的佣金都計算清楚了,舉例,以甲保險經紀人公司的業務員為例,保險業務員招攬A人壽公司的保險之後,A人壽會將該商品的佣金分給甲保經公司,

所以有三方需要分佣金,

(1)保經公司

(2)該業務員主管

(3)該業務員本人

而這三者之間如何分這筆佣金?就必須要看該保險業務員簽的合約內容。

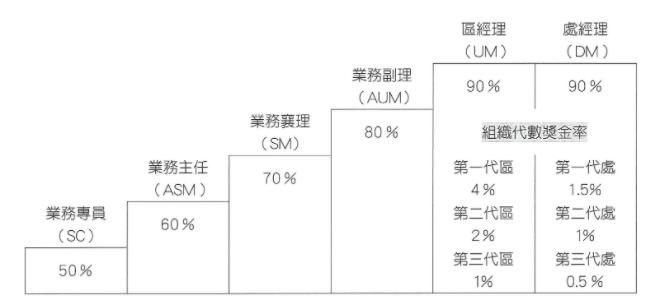

某家保險公司的職階圖

在保經公司或保險公司裡面都會有所謂的職階,而職階愈高,保險業務員能拿到的佣金就愈多,如上圖中,假如保險業務員替該公司賺得100元佣金,他自己可以拿其中的50元,至於另外的50元,則是被更高職階的人以及公司拿走了,所以很多保險業務員都希望能找人進來一起賣保險,就是俗稱的增員。

保險公司的教育訓練課程,大概有九成會要新人從周遭的人脈開始經營,公司會在教育課程上灌輸你,只要跟著前輩的帶領、聽話照做、努力工作個兩三年,把系統建立起來,之後就可以坐在家中算鈔票,每年都可以出國遊山玩水一輩子的人生,但只要是有出來走跳過的人,一聽就覺得沒這那麼簡單的話術,卻可以把沒有太多人生經驗值的社會新鮮人及生活相對單純的社會人士,騙的團團轉,讓他們死心蹋地為保險公司向周遭的親朋好友進行保險商品的招攬。

這些相對人生經驗值不太夠的社會新鮮人及生活相對單純的社會人士,就是保險公司增員的大宗來源,向這些人灌輸去和周遭親朋好友招攬保險,對保險業務員而言,招攬成功率很高,對較高職階的保險從業人員來說,每一筆掛在你名下的保險業務員完成的交易,你都可以從中抽取佣金,所以你下面的保險業務員,當然是多多益善啊,因為可帶來更多的佣金收入,對公司而言,招攬進來的保單都是白花花的現金入帳,可以進行之後的資產管理,創造營收,但是對於被招攬的保戶而言,到底是不是買到適合他們的保險商品,可能沒太多人真的在意,後續衍伸出來的種種問題,也是大眾對保險從業人員觀感很差的主因。

為甚麼要出書

如同前面章節隱含提到的,保險這行業很吃人脈,市面上很多文章其實都隱含提到這點,俗話說的好,戲法人人會變,巧妙各有不同,要如何擴大你的人脈,增強你個人的影響力,每位保險從業人員都有自己的想法或實作方式。

不管你在行銷什麼樣的產品或服務,當你被人們當做是專家時,就不再是你找他人,而是他人主動找你。而透過出書這方法,會迅速提昇你個人的影響力,建立起你的專家形象,試者想一想,你現在有保險規劃的需求,有位出過書且他的書有上過暢銷排行榜的保險業務員,跟你舅媽的姐姐的老公的表弟同時對你提出保險建議書,你比較相信那位?

然而,有關出書,你要先知道近幾年來有兩種出書的方式,一種是「企劃出版」,就是出版社看上你的書稿後,付你版稅,替你出書,另一種是「自費出版」,就是作者自己負擔出書經費。自費出書,書印好後都是你的,所以作者自己可決定要留幾本去送人或自己賣,而傳統的企劃出版印出來的書屬於出版社,依照作者跟出版社簽的合約,可能每刷會送作者數十本書外,其餘的書作者就得向出版社以六五折左右的價格購買,作者可能也不能自行做銷售。

因為接觸到保險這行業,平時我都會充實我這方面的專業度跟敏感度,這些保險專家的著作,我也讀過了好幾本,有些書的內容空洞,字體用的相對較大,厚厚的一本書,書裡面可提得上的知識不多,有些書是作者個人對這行業的抒發,東拉西拉把很多東西都寫進來,讓內容看起來很豐富,也有一些書的內容是真的很受用的,為免廣告嫌疑就不多說了。

該如何參與社團

再分享一位前輩的經驗,三商美邦人壽1723業務經理許有發是藉由加入扶輪社來拓展人脈,扶輪社社員多是企業老闆或上層管理階級,多是為了服務與回饋公益才入社,根據馬斯洛的需求理論分析,他們已經不再追求溫飽,而多在追求自我實現層級,所以挑選社員時也會過濾背景及需求,他回憶剛進社團時,社長曾跟他說「扶輪社沒有在做生意喔!」,暗示他不能對社團社員們招攬保險業務,但之後社團有個分享個人職業的機會,他便向社員們介紹如何利用保險做理財規劃,最後,賣出7張約40多萬保費的保單。

許有發經理也提到要先為社團付出,可能需要經常參加社團活動,倘若久久才參與一次社團活動,社員們會對你感到陌生,這樣就很難跟社員們建立連結,常常主動承擔一些社團中的工作和責任,如此才會逐漸被其他社員接納,進而產生之後經營保險業務的機會。因為之前有很多保險從業人員加入一個社團後,當拿到社團名單後,就打電話推銷保險商品,讓社團成員覺得被騷擾,使得許多社團都很害怕保險從業人員加入。

但假如專業程度及服務口碑有做起來的話,加入社團會帶給保險業務員很大的助益,如國際四大社團等( 扶輪社、獅子會、青商會、同濟會 )往往是保險同業的目標,因為這些社團的成員多數是一些高階客戶,相對資產豐厚,又有資格購買保險商品,深受保險從業人員喜愛。其實這些高階客戶也往往有利用保險做理財規劃的需求或其他相關應用。

心得

這次提到人脈的重要性,建立人脈的技巧或方式網路上其實可以找到很多,但最重要的是,保險業務員要清楚自己的初心,持續的學習,了解你的客戶,幫助你的客戶,讓自己無愧於心,如此,才能優雅的轉身,閒暇時化身為一位專業的保險從業人員,守護著你的客戶。

然而,現代人跟人之間的互動不僅限於實體上的強連結,更多的是網路上的弱連結,我們長輩們的時代,還沒有網路,招攬保險商品,往往是透過面對面、口耳相傳的方式來做招攬,,我們這個時代,號稱是網路的原生時代,招攬保險已經可以在網路上實現了。

根據金管會統計2019年1到8月網路投保情況,其中旅行平安險共銷售66.7萬件,占比超過36%,也就是在網投的通路中,每銷售3張保單,就是1張是旅平險,是網路投保成長最快速的險種。而壽險業的網路投保業績為19.71億元,比起去年同期的增長80.75%,表示網路投保的接受度越來越高。

有越來越多的公司發覺這樣的趨勢,紛紛打造網路投保平台,想搶下這塊大餅,台灣在這塊算是跟隨者,在世界其他地方,保險科技已不是新鮮事。美國、中國、日本、新加坡都已經有純網上保險公司,這些純網上保險公司都針對較基層的客戶群,提供低保費,高保障的產品,我相信隨著政府管制開放,越來越多的金融科技會帶給大眾更便利的生活。