正如美國開國元勳John Adams所說的那樣:

“Facts are stubborn things; and whatever may be our wishes, our inclinations, or the dictates of our passion, they cannot alter the state of facts and evidence.”

真相和事實非常固執,但我們的思想可能比真相更加固執。無論真相有多麼讓人信服,在面對迷思和偏見時我們還是很難會被當頭棒喝。因為人們的內心設定本就存在確認偏誤(Confirmation bias),我們會下意識支持我們認為對的事物,即便實際上他是錯的也無所謂。我們總是低估了與我們的信念相互矛盾的實證證據,我們會過濾掉那些和我們意見相左的看法。最後的結果呢?我們的錯誤觀點與偏見變得愈加鞏固,已經遭受破壞的思維模式變得愈來愈固執、愈來愈僵化。

在投資領域中這種現象特別明顯,像是股息投資策略-散戶投資人的最愛:股息是最重要的,被動收入就是要高配息,其他都不一值一提!即便大量實證研究都證實股息無關緊要,甚至過度關注股息還會造成很多嚴重的負面影響,儘管如此,那些相信股息策略的投資者終將還是會選擇忽略背後的真相-股息根本就不重要。

真相:在相同風險因子的曝險程度下時(例如規模、價值、動能和獲利性因子),股票無論是否支付股息都應具有相同的報酬。

-------------------------------

高股息是種最爛的價值投資

另外高股息投資策略很容易間接捕捉到價值股溢酬,但是相比其他價值衡量指標,高股息是其中效果最差的價值量化指標,像是和P/B Ratio、P/E Ratio、P/S Ratio、P/CF Ratio、EV/EBIT、EV/EBITDA相比。

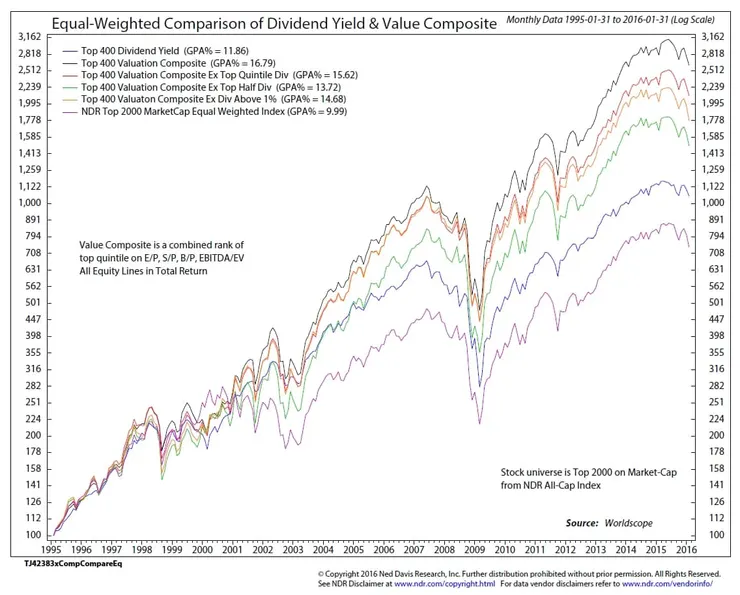

Cambria Investment Management的Mebane Faber、Alpha Architect的Wes Gray和Jack Vogel曾調查1975-2015年的美國股市,他們想要知道高股利策略和其他價值量化指標的差異,研究終將四種價值衡量指標(P/B Ratio、EV/EBITDA、P/E Ratio、P/CF Ratio)等權重分配來制定價值混合投資略策(Top Value Composite EW)。

- Top 400代表以四種價值指標衡量時,相對價格最低的400檔股票。

- EW代表等權重。

作者將投資策略分為以下幾類:

- 前2000大股票市值加權。

- 等權重平均分配的前2000大股票(年化報酬率:9.9%)。

- 股息率最高的400檔股票等權重分配(年化報酬率:11.86%)。

- 四種價值指標衡量時,相對價格最低的400檔股票等權重分配(年化報酬率:16.79%)。

- 從4.當中排除股息率最高的前25%股票之後,找過相對價格最低的400檔股票並等權重分配(年化報酬率:15.62%)。

- 從4.當中排除股息率最高的前50%股票之後,找過相對價格最低的400檔股票並等權重分配(年化報酬率:13.72%)。

- 從4.當中排除股息率大於1%的股票之後,找過相對價格最低的400檔股票並等權重分配(年化報酬率:14.68%)。

-------------------------------

實證結果如下:

不出所料,高股息策略表現得相當不錯。自1995年以來,它以每年11.8%的年化報酬率超過每年9.99%的等權重市場報酬和S&P500指數(10.8%),這也是為什麼那麼多投資人喜歡高股息的原因之一。

不過我們看看(4.)價值混合投資策略:以四種價值指標衡量相對價格最低的400檔股票等權重分配,年化報酬率為16.79%。而且其他(5.6.7.)三種部分排除高股息的價值混合投資策略也勝過了原本的高股息投資策略。

-------------------------------

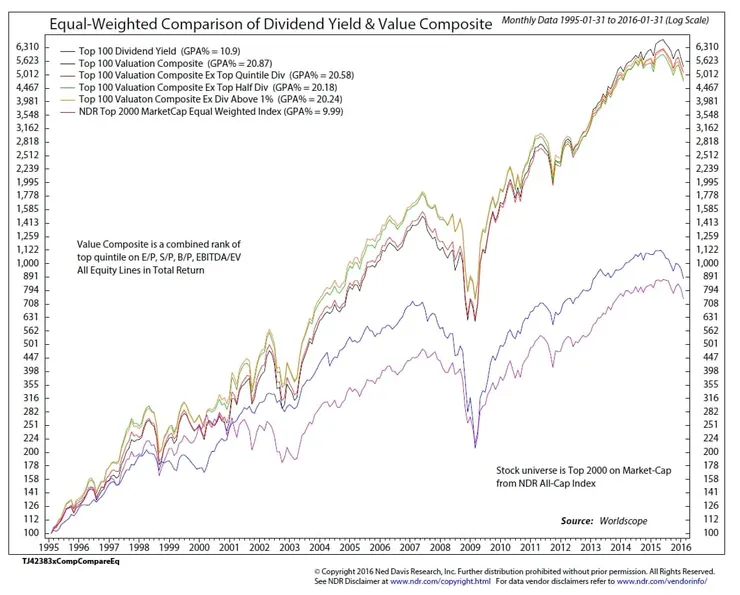

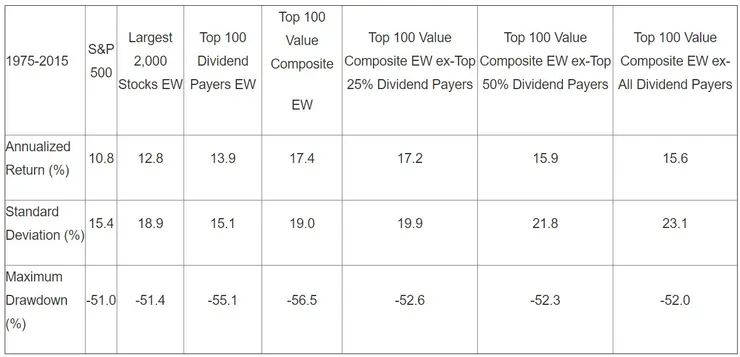

更加集中的價值投資與高股息策略

從剛剛的400檔股票→100檔股票。

從上圖/表可以看出:更加價值集中投資後的報酬差異。

高股息策略的年化報酬率(13.9%)高於S&P 500指數(10.8%)和美國最大的2,000支大型股等權重組成的投資組合(12.8%),但是高股息策略的年化報酬率還是落後價值混合投資策略3.5%。儘管高股息策略的波動性較低(15.1%對19.0%),但其最大跌幅僅比價值混合投資策略低1.4%。

更誇張的是,如果從價值混合投資策略中,把前25%有發放股息的公司剔除後重組100檔價值股(17.2%),還是把前50%有發放股息的公司剔除後重組(15.9%),甚至是把所有有發放股息的公司剔除後重組(15.6%),三者的年化報酬率還是高於原本的高股息策略。儘管三者的波動程度都大於高股息策略,但是三者的最大跌幅都低於高股息策略。

最重要的是,上面研究結果都是股息被課稅前的報酬。如果考慮到稅負成本,高股息策略的績效表現必定更加落後。所以如果加入股息稅負考量以後,如果有兩種具有相似報酬的指數可供選擇,那麼你應該要優先選擇股息低或沒有發放股息的指數。

-------------------------------

偉大傳奇價值投資人-巴菲特對於股息的看法

你可能聽說巴菲特(Warren Buffett)的Berkshire Hathaway從未發放過股息。但實際上並非如此-波克夏在1967年發了一筆0.10美元的股息,後來巴菲特還開玩笑地說了:

“I must have been in the bathroom when the decision was made.”-我一定是在尿尿的時候做出這個決定.😂。

巴菲特對於公司堅決不發股息的立場

“All you get with Berkshire stock is that you can stick it in your safe deposit box, and every year you take it out and fondle it.”-要用錢的時候請自己拿出來賣。

為什麼巴菲特這麼討厭發股息?

在The Outsiders這本書有提到:

Buffett’s focus is on creating “value” for himself and his shareholders. His letters to shareholders are filled with practical advice on how managers create value – and destroy it. (They create it by buying mispriced, quality assets… They destroy it by repurchasing company shares at prices above intrinsic value, and so on…

- 巴菲特著重在公司本身和股東的價值。

- 藉由把盈餘不斷買入價值被低估的股票來創造價值。

從「價值投資」的角度來看,巴菲特對於的股息的看法似乎和大多數散戶不同。結果形成了有趣的強烈對比:散戶普遍認為股息總是有價值的,但對巴菲特來說,盈餘就該好好利用在該利用的地方,像是買回自家公司的股票、併購公司、減少債務和成本等等……。

-------------------------------

股息真的是價值投資嗎?

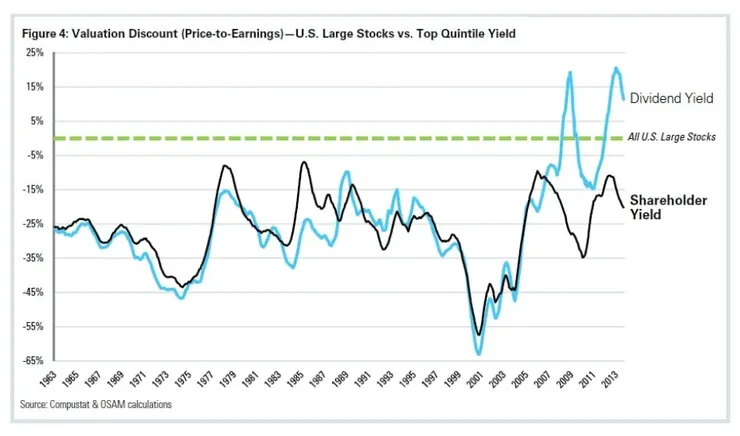

高股息股票通常被視為價值股。但回顧歷史,情況似乎就是如此,但也並非總是如此……。

上圖出自O’Shaughnessy,美國高股息股票的價格相對於大盤指數的估值約低了25%。要注意的是在大多時候,高股息股票和價值投資策略是同步變動的,正是這種同步變動導致大多數投資人認為兩者相同。

但是自從2007年左右開始,這兩種策略出現了分歧。近十多年來,數十億美元的資金流入「高配息」的投資當中,投資人對於高配息的需求導致那些高股息股票的估值不斷衝高。在2007年之前,高股息股票通常是價值投資的一個重要環節,因為他們的相對股價比市場低了25%,但是看看2007年以後,高股息股票的相對股價不斷衝高,甚至比市場還要昂貴。但是價值投資策略的相對價格還是很接近其長期的平均水平(比市場低25%)。

-------------------------------

為什麼高股息策略和價值投資會產生分歧?

上表出自Morningstar,表中顯示了S&P 500指數、股息ETF(VIG、SDY)和大型價值股。在大多價值估值指標當中,高股息投資策略竟然比S&P 500指數和大型價值股的價格昂貴許多,為什麼會這樣?

因為在經歷2008-2009年的金融海嘯之後,各國央行採極度寬鬆的貨幣政策,造成利率不斷降低,加上投資人對於高配息現金流的偏好,因此大量資金流入高股息股票當中,這也造成高股息股票的估值不斷衝高,預期報酬不斷降低。這說明了高股息策略的流行很容易導致策略本身變貴,讓投資人為這個策略付出過高的價格,因此呈現出較低的預期報酬。

-------------------------------

結論

價值投資和高股息投資雖然常常被混淆為同一種策略,但實際上兩者是截然不同的投資策略,而且大多時間都是如此-高股息投資總是落後價值投資。