春江水暖鴨先知 - 產業風向標

電子、資訊、科技產業的源頭都是來自於晶片,台積電身為全球半導體晶圓代工龍頭,可以透過整個客戶群的下單狀況,來研判目前產業的興起與衰退、產業面向或移轉,舉手投足都是動見觀瞻,是整個產業景氣的風向標,所以觀看法說會時不能只是看看財務數據,也須從高層的一些對談內容來判別我們未來的投資方向。

本篇文章會分為前半部分是AJEOSSI的簡評,後半部是節錄法說會的重點,讀者可以自行參閱相關內容。

《AJEOSSI簡評》

【營運分析】

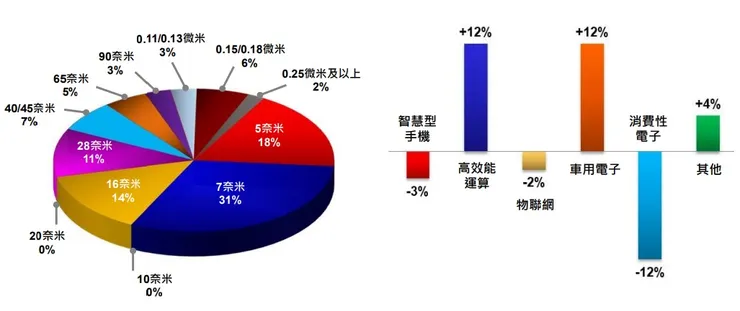

來自高效能運算 HPC〈High Performance Computing〉(增長 12%) 和車用晶片(增長 12%)相關需求持續強勁,法說會上反覆提及高效能運算 HPC需求旺盛,對未來的重要性,顯見源頭的訂單的比重很大,而且還會持續擴大。代表在高效能運算HPC產業仍然是未來會比較強勢發展的產業,投資時可針對伺服器產業及相關晶片業者多加關注。營收主力為7nm以下佔近50%,目前7nm以下是晶圓製程的技術分野,目前僅三星能一爭高下,亦可說目前台積電的技術護城河非常的深,其他晶圓廠要踏進7nm以下領域依舊有很長的路要走,相關優勢也可以參考前篇台積電交易計畫。

另值得一提的是車用產業需求激增12%的部分,從法說內容提到車用晶片增長需求是來自於與其他客戶協議而來的產能,但到底是汽車製造商因為疫情砍單而備料上出問題,導致後續的急單跟重複下單,帶來的短期增長,還是整個車用市場因需求量大增,投資者需要再多加研判。

本業運營上非常強勁,晶片供應依舊緊張且會一直延續到2022年,也代表著訂單沒問題,但如何再榨乾現有產能及作提升才是問題,當前運營現金與現金流非常充沛,未來海內外投資仍會持續,美國擴廠仍舊在調整與磨合中,需要時間觀察,南京廠已順利量產,但伴隨著國際晶圓代工戰備競賽的擴廠是否供過於求,AJEOSSI認為在中低端的成熟製程上技術門檻相對低比較需要擔心,但先進製程部分沒問題。

毛利未達預期跟設備攤提及外匯影響,可能5nm良率還有提升空間跟原物料有上漲壓力,但對於議價能力較強的台積電問題比較不大,仍然會盡量鞏固晶片價格,但即便在不利的因素依舊可以達成毛利50%的目標;外匯的部分因為強勢台幣的影響,影響約0.5%的毛利潤率,預計未來緊縮後台幣匯率會逐漸下跌,抵銷這部分的損失。

【製程進展】

5nm已經量產二年並走上正軌,為了進一步增強 5nm系列的性能、功率和密度改進,推出了4nm技術,可藉由5nm無痛升級,4nm試產將於本季度開始並於2022 年量產;預計5nm與4nm 系列的需求將在未來幾年繼續增長成為營收主力。

3nm 技術開發進展順利,開發了一套完整的平台用以支持高效能運算 HPC和Smart Phone應用,預計今年2021年試產,2022年下半年開始量產。

【海外擴廠戰略】

〔台灣〕未來仍然是先進製程的研發中心,會在台灣北、中、南持續投資與擴容。

〔美國〕亞利桑那州建立先進的 12 吋半導體晶圓廠,目前仍針對如何優化運營效率制定對策,面臨營運成本較高的問題正朝兩個面向努力

- 美國政府協調,力求公平的出發點

- 與客戶協調晶圓成本,確保適當的回報獲利

〔中國〕南京的晶圓廠建設已於 2017 年完成,目前已達到每月 25,000 片晶圓量產

【總結】

隨著 5G 和高效能運算 HPC相關的多年大趨勢,加上COVID-19 加速了數字化轉型,預計 2020 年至 2025 年的長期收入複合年增長率將接近以美元計算的 10% 至 15% 複合年增長率範圍〈預測上是最高標的15%〉,這個長期的回報其實相當優秀,意即天花板仍然還有長高的空間。

法說會21Q2財報+Q3指引,已經可以完全預測2021全年表現,股價也已反映一整年的營收成果,在無新的亮點下,市場上以追求資金效率為由,當晚ADR股價大跌5%回應,但以長期投資的角度來看台積電依然是AJEOSSI的首選,會按照交易計畫進行逐步加倉,未來希望持倉比重可以達20%。

Note:長線投資是個耐心的事業,追求資金效率的投資者,投資時須再考多加考量。

《法說會摘要節錄 》

《Chairman -董事長 劉德音》

【內容摘要】

- 台灣仍然成為台積電的研發中心,正在台南科學園開發 N5 和 N3 的製程。

- 美國亞利桑那州建立先進的 12 英寸半導體晶圓廠,進展順利,正處於快速學習階段,以優化美國晶圓廠的運營效率。5 nm晶圓廠的計劃於 2022 年下半年開始設備搬入,第一階段量產每月 20,000 片晶圓將於2024 Q1,不排除第二階段擴張的可能性,以滿足客戶的強烈需求。

- 中國南京的晶圓廠已於 2017 年完成,在 2020 年第三季度完成第一階段的量產,目前16 nm技術每月達到 25,000 片。我們正在通過 28 nm進一步擴大在南京的業務,並從 2022 年下半年開始批量生產每月 40,000 片支持客戶的迫切需求到 2023 年中期的產能。

- 全球製造擴張戰略基於客戶需求、商業機會、運營效率和成本經濟考慮。雖然海外晶圓廠持本較高,初期雖無法與台灣的製造成本相比,但目前正積極與政府合作,盡量減少成本差距。

- 與客戶密切合作,以鞏固晶圓價格能反映成本增加,保證獲得適當的獲利,將努力提昇運營和服務能力,優化在海外地點的效率,繼續提供技術領先,提供高效且具有成本效益的製造。

《CEO - 總經理 魏哲家》

【內容摘要】

- 隨著 5G 和 HPC 相關的多年大趨勢,正在目睹潛在半導體需求的結構性增長預計應用程序將推動計算能力的大幅增長和對節能計算的更大需求。

- COVID-19 還從根本上加速了數字化轉型,預計 2020 年至 2025 年的長期收入複合年增長率將接近以美元計算的 10% 至 15% 複合年增長率範圍。

- 市場為確保供應安全而造成供應鏈的短期失衡,以及長期需求結構性增長,供應緊張過程會持續到2022 年。

- 對於 2021 年全年,預估不包括內存的半導體市場將增長約 17%,代工行業增長預計為20%左右,而台積電在2021有信心能夠超越整個代工收入20% 以上(以美元計)。

- 由於先進製程的工藝複雜性增加,及成熟製程的新投資,擴大全球製造地點以及不斷上漲的材料和基本商品成本,為了確保獲利,定價和成本都很重要,因此不斷鞏固的晶圓價格並繼續努力與供應商合作以實現成本改進。

- 在今年上半年,與其他客戶積極合作,重新分配晶圓產能,以支持全球汽車行業,並成功地將汽車半導體產品中的關鍵部件之一 MCU 的產量提高了約 30%,2021 全年會增加近 60%,客戶面臨的汽車零部件短缺將大大減少。

- N5和N4的進展,N5已經量產二年走上正軌,在智能手機和 HPC 應用的推動下,5nm會佔收入的 20% 左右;為了進一步增強 5nm系列的性能、功率和密度改進,推出了N4 技術,可從現有的N5設計直接遷移;N4試產將於本季度開始並量產2022 年投產。受強勁需求的推動智能手機和 HPC 應用程序,預計 N5 系列的需求將在未來幾年繼續增長。

- N3 將是 N5 的另一個全面擴展,目前 N3 技術開發進展順利,N3開發了一個完整的平台用以支持為 HPC和Smart Phone應用,將2021年試產,2022年下半年開始量產。

《CFO- 財務長 黃仁昭》

【財務摘要】

- 營收增長的主因來自 HPC 和汽車相關需求持續強勁的支持。

- 毛利率下降主因是5nm 成本改善速度較慢,與不利的外匯匯率(下降0.5%)。

- 7m以下製程佔總營收的49% (5nm:18%,7nm : 31%)

- 智能手機下降 3%( 42%),HPC 增長 12%(39)%,物聯網下降 2%(8%),汽車業增長 12% (4%),消費電子下降12%(4%)

- 21Q2擁有 8,710 億新台幣的現金和有價證券。

- 長期債務增加了 1340 億新台幣,主要是21Q2籌集 1370 億新台幣的公司債。

- 由於 5nm晶圓預構建,應收賬款周轉天數,存貨天數都增加

- 21Q2,運營現金流 1870 億新台幣的現金,現金餘額在本季度末增加了 830 億至 7480 億新台幣。

- 儘管折舊成本迅速上升和不利的外匯匯率,仍將毛利率維持在 50% 以上,並重申 50% 以上的長期毛利率是可以實現的。

【21Q3指引】

- 季度收入在 146 億美元至 149 億美元之間,環比增長 11%(中間點計算)。

- 毛利率在 49.5% 至 51.5% 之間,營業利潤率介於38.5% 和 40.5%。(匯率27.9)