美國二十世紀初的傳奇股票作手傑西.李佛摩曾說過:「世界上最好的老師就是虧損,你得先學會如何避免輸錢,才可能懂得如何贏錢」。

能夠用健康的心態檢討失敗確實很重要,不過,阿蒙在這裡也想問問大家另一個問題:「你是否曾經想過,自己對虧損的承受能力有多少呢?」

大部分的人都喜歡安穩、安定、沒有太多意外的人生,在投資這件事上也不例外。然而,世事有時候很公平,有時卻又很不公平。公平的是,每個人的生涯規劃和資金需求,從求學、工作,到成家、退休,其實是不會相差太多的;不公平的是,每個世代所遭遇的求職和投資環境,卻常常大不相同,如果你剛好走到人生中資金需求較高的階段(比方成家和退休),卻遭遇外部大環境的不景氣,原先的人生目標就難免受會到影響。

每個投資人或多或少都有在市場上賠錢的經驗,面對意料之外的虧損,如果我們能夠用心思考其中的意義,並試著調整自己的投資策略和流程,那麼這些失敗的經驗最終都會成為我們的養份,幫助我們達到長期的成功。不過,雖然電影《嚦咕嚦咕新年財》裡,劉德華飾演的麻將俠說:「只是打麻將而已,不用賭身家」,但對於每一個認真想從市場賺錢的投資人來說,投資並不只是一場「小賭怡情」的遊戲而已,如果我們在市場裡投入了可觀的資金,卻必須靠著一次又一次痛苦的經驗才能從市場中得到教訓,這樣的人生會不會太辛苦了?

科斯托蘭尼和傑西李佛摩都名列二十世紀最成功的投機客,達到他們的成就固然很好,然而,科斯托蘭尼在一生之中曾經破產兩次,李佛摩曾經破產了八次,試問,這是你想要的人生嗎?

我想,多數人的答案都是否定的。

「華爾街沒有新鮮事」,在投資路上,如果我們希望得到「趨吉避凶」的能力,又不想要靠自己跌跌撞撞換來,閱讀前人的智慧,並且設身處地檢視市場的歷史,就是一件非常重要的功課。

看完上一篇文章,可能許多朋友會覺得納悶,為什麼明明知道納入債券之後,投資組合的報酬率可能會降低,在某些情況下這仍會是一個合理的選擇呢?下面,阿蒙就和大家一起回顧一下美股在過去三十年經歷過的幾個重要階段,你會發現,答案就在其中。

階段一:1991~2000「金髮女孩時期」

九◯年代可說是美股的黃金時期,冷戰結束和寬鬆的貨幣政策帶來美國民間企業和資本市場都蓬勃的發展,生產力隨著科技進步持續上升,通膨不溫不火,恰到好處,被經濟學家稱作「金髮女孩的經濟」。

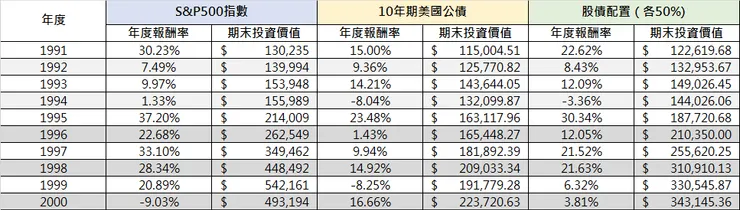

假設在1991年初,有個投資人小柯準備在10年後退休,於是用手上的100,000美元進行投資,我們來看看這十萬美元運用在不同的投資組合中會有什麼樣的成果?

首先,如果小柯將資金全數投入美國S&P500指數(ETF標的可考慮SPY、VOO 或 VTI),他當然將得到最高的報酬,資金即使遇到了2000開始破裂的高科技泡沫,最終仍然上漲了將近4倍之多。

如果小柯生性比較「保守」,將資金全數投入10年期美國公債(ETF標的可考慮IEF),最後資金差不多翻了1倍,雖然比股市的報酬率低了不少,但年化報酬率仍有8%,倒也還算可以。

那麼,如果採取50%股市、50%債市的折衷做法,結果又會如何呢?你可以看到,最後資金成長了2倍多,如預料之中,介於兩者之間,然而,因為股市和債市在多數時候都處於負相關的關係,在這10年間,雖然純股市或純債市的投資組合都曾經歷超過8%的年度虧損,股債各半的投資組合的最大年度虧損卻只有3.4%,是不是比單純投資股市或債市穩定了很多?

常用的股債配置比例計算方式為,現在年齡多少,就持有多少比例的債券,比方40歲的投資人,就持有40%的債券、60%的股票;50歲的投資人,就持有股債各半。不過,需要注意的是,因為債市和股市的報酬率並不相同,長期下來會造成投資組合偏離原先設定的比例,因此,如果選擇股債配置的投資組合,請記得至少每年必須做一次「再平衡」的動作,賣出一些過去一年報酬率較高的部位,買進報酬率較低的部位,將股債配置比例調整回來。

階段二:2000~2008「美股失落的十年」

看完了第一階段的投資成果,尤其是股市1995-1999這六年間每年動輒20、30%的高報酬,你可能會覺得股市和債市相比實在是太好賺了,如果自己的資金短期之內都不會用到,就算遇到股災,放著放著也會回來,那麼,我們何不聰明一點,把資金全數投入股市呢?

我們接著來看看另一位投資人的遭遇,你就會知道為什麼了。

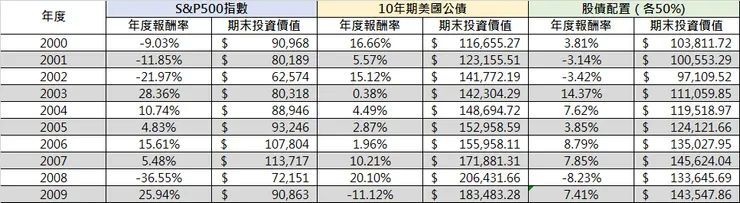

第二位投資人名叫小布,假設一樣有100,000美元,一樣預計在10年後退休,不同的是他比較年輕一點,從2000年開始做投資。十年之後,他的投資成果又是如何呢?

我們發現,小布的運氣真是不好,如果他將所有的資金全數投入美股,不久之後就遇到了高科技泡沫和911事件,連續虧損了3年,等到市場復甦,終於開始賺錢了,沒幾年又碰上2008年金融海嘯,投資了10年,虧損了將近一萬美元,可謂是「十年一覺投資夢」,全部都白做了;和九◯年代的小柯兩樣情,小布遇到美股「失落的十年」,可能就要再多辛苦工作個幾年才能退休了(如果他沒有在金融海嘯時被裁員失去工作的話)。

這段時間,由於利息持續走低,債市的投資報酬率不如九◯年代,但是100%純債券的投資,10年下來讓資金成長了83%,若和股市相比,也算是差強人意了。

股債各半的投資報酬率,一樣介於兩者之間,歷經兩次股災,資金最終仍然成長了43%,而且每年績效的波動和純粹投入股市相比也小的多。由此可見,如果小布在投資組合中有納入適當比例的公債,在2008年準備退休時,可能就不會那麼痛苦了!

階段三:2009~2020 「後金融海嘯時代」

最後,我們再來看看,在金融海嘯過後的情況又是如何。

假設有個投資人小歐,手中一樣有100,000美元,一樣想在10年後退休,然而,他是在2009年才開始進行投資,我們可以看到,10年之後的2018年,雖然遇到了中美貿易戰的利空,純股市的投資仍然讓他的資金成長了超過2倍,股債各半的投資組合也成長了大約1倍。相較之下,純債券投資,卻因為聯準會量化寬鬆(QE)政策造成的長期低利,10年來竟然只成長了21%,年化報酬率只有2%,如果小歐因為2008年的金融海嘯「一朝被蛇咬」,從此不敢進入股市,真的就虧大了!

而接下來的2019年、2020年、以及尚未結束的2021年,即便歷經新冠疫情,純股市和股債各半的表現,基本上仍然維持著一樣的趨勢!

* * *

看完了這三個10年的投資成果,各位朋友不妨想想,如果你是小柯、小布、或是小歐,一開始會怎麼為自己的投資組合做選擇呢?

然後請您接著想想,如果你是他們,在退休的前一刻,面對自己的投資績效,又會抱持著什麼樣的心情呢?

阿蒙覺得,事後諸葛是很容易的;但談到未來,不論是黑天鵝也好,灰犀牛也罷,許多世事往往都不在我們的預料之中。如果我們能誠實地面對自己「知道的」和「不知道」的事物,在投資的過程中利用股債搭配給自己預留一些適切的保險,那麼,當有一天意外真正發生的時候,我們的人生可能就不會那麼慘烈。

《賭神》裡的陳金城說:「小心駛得萬年船」,阿蒙在這裡與大家共勉。